Bodo Leibinger - Öffentliche Finanzwirtschaft

Здесь есть возможность читать онлайн «Bodo Leibinger - Öffentliche Finanzwirtschaft» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Öffentliche Finanzwirtschaft

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Öffentliche Finanzwirtschaft: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Öffentliche Finanzwirtschaft»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Öffentliche Finanzwirtschaft — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Öffentliche Finanzwirtschaft», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

52

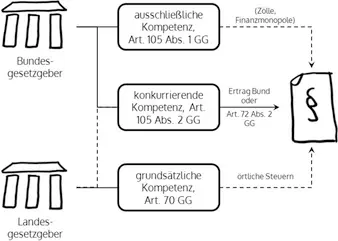

Die Voraussetzungen des Art. 72 Abs. 2 GGliegen bei den bedeutenden Steuern in der Regel vor, da eine im Wesentlichen gleiche Besteuerung sowohl der Herstellung gleichwertiger Lebensverhältnisse im Bundesgebiet als auch der Wahrung der Wirtschaftseinheit dient. Dies hat im Ergebnis dazu geführt, dass alle wirklich bedeutsamen Steuern bundesgesetzlich geregelt sind, auch wenn deren Ertrag den Ländern zusteht. Die Erbschaftsteuer ist ein Beispiel hierfür.

53

Den Ländern ausdrücklich vorbehalten ist nach Art. 105 Abs. 2a GG die Befugnis zur Gesetzgebung über die örtlichen Verbrauch- und Aufwandsteuern, allerdings mit der Einschränkung, dass sie nicht bundesgesetzlich geregelten Steuern gleichartig sein dürfen. Den Ländern wird auch die Befugnis zur Festlegung des Steuersatzes bei der Grunderwerbsteuer zugesprochen.

54

Nach Art. 105 Abs. 3 bedürfen Bundesgesetzen über Steuern, deren Aufkommen den Ländern oder den Gemeinden ganz oder zum Teil zufließt, der Zustimmung des Bundesrates.

Abbildung 4:Gesetzgebungskompetenzen im Steuerbereich

1.3.2.2Verwaltungshoheit über Steuern

55

Die Erhebung der Steuern wird von Bundes- oder Landesfinanzbehördenvorgenommen. Dabei wird, wie bei allen Verwaltungskompetenzen (Art. 30, 83 GG) nach dem Grundgesetz, vermutet, dass die Länder zuständig sind, wenn das Grundgesetz nichts anderes vorschreibt oder zulässt. Art. 108 Abs. 1 Satz 1 GG bestimmt etwas anderes für die dort aufgezählten Steuern. Sie werden von Bundesfinanzbehörden erhoben. Alle übrigen Steuern werden folglich von Landesfinanzbehörden verwaltet (Art. 108 Abs. 2 Satz 1 GG).

56

Der Aufbau der Bundes- und Landesfinanzbehörden wird durch zustimmungspflichtiges Bundesgesetz, das Finanzverwaltungsgesetz(FVG), festgelegt (Art. 108 Abs. 1 Satz 2 und Abs. 2 Satz 2 GG). Im FVG sind die Begriffe „Bundes-“ und „Landesfinanzbehörden“ legal definiert, §§ 1 bzw. 2. Landesfinanzbehörden sind – wenig überraschend – u.a. die Finanzämter, Bundesfinanzbehörden u.a. die Behörden der Zollverwaltung.

57

Das Bundeszentralamt für Steuern(als Bundesfinanzbehörde) hat in Erweiterung des Art. 108 GG durch § 5 Abs. 1 Nr. 25 FVG auch die Pflicht, die Versicherung- und Feuerschutzsteuer zu verwalten.

1.3.2.3Ertragshoheit über Steuern

58

Unter den Steuervorschriften des Grundgesetzes nimmt Art. 106 die zentrale Rolle ein. Mit der Verteilung der Steueraufkommenauf die Gebietskörperschaften werden zugleich unterschiedliche Steuertypen begrifflich festgelegt, siehe unten. Der Gesetzgeber darf keine Steuern erfinden, die sich den Typusbegriffen des Art. 106 GG nicht zuordnen lassen.[7]

59

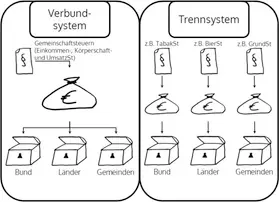

Das Aufkommen vieler Steuern wird den Gebietskörperschaften jeweils ausschließlich zugeordnet; man spricht vom Trennsystemder Steueraufkommen. Art. 106 Abs. 1 GG enthält die Bundessteuern, Abs. 2 die Länder- und Abs. 6 die Gemeindesteuern.

60

Einkommen-, Körperschaft- und Umsatzsteuer (die sog. Gemeinschaftsteuern) unterliegen jedoch dem Verbundsystem. Bund und Länder teilen sich nach Art. 106 Abs. 3 GG deren Steueraufkommen. Die Gemeinden erhalten einen Anteil an der Einkommen- und Umsatzsteuer (Art. 106 Abs. 5 bzw. 5a GG) und einen Teil des Länderaufkommens aller drei Gemeinschaftsteuern (Art. 106 Abs. 7 GG).

61

Festbeträge(nicht Steueranteile) werden den Ländern nach Art. 106a (für Zwecke des öffentlichen Personennahverkehrs) und 106b GG (auf Grund der Übertragung der Kraftfahrzeugsteuer an den Bund) aus dem Steueraufkommen des Bundes gewährt.

Abbildung 5:Die Verteilung der Steuern nach dem Trenn- und dem Verbundsystem

62

Nicht alle in Art. 106 GG aufgezählten Steuern und Steuerarten ( Typusbegriffe) existieren tatsächlich. Die Vorschriften sollen vielmehr sicherstellen, dass alle vom Gesetzgeber beschlossenen und noch zu beschließenden Steuern präzise den Steuergläubigern (Bund, Ländern oder Gemeinden) zugeordnet werden können.

63

Finanzmonopole bestehen nicht mehr, das Aufkommen der Zölle (also der Steuern auf den grenzüberschreitenden Warenverkehr) steht der EU als Eigenmittel zu (siehe oben).

64

Verbrauchsteuern (Art. 106 Abs. 1 Nr. 2 GG) sind solche, die auf den Konsum von Gütern durch Endverbraucher angelegt sind. Ihr Aufkommen steht grundsätzlich dem Bund zu. Sie zählen zu den indirekten Steuern, bei denen die Steuerlast von denen, die die Steuern an den Staat abzuführen haben, auf die Endverbraucher abgewälzt wird.

65

In Deutschland besteht eine allgemeine Verbrauchsteuer, die auf nahezu alle zu konsumierenden Güter erhoben wird: die Umsatzsteuer (verkürzt auch als Mehrwertsteuer bezeichnet[8]). Sie steht nicht dem Bund alleine zu, sondern als Gemeinschaftsteuer des Art. 106 Abs. 3 GG Bund und Ländern gemeinsam.

65a

Zusätzlich werden besondere (spezifische) Verbrauchsteuernauf Genussmittel und Energieerzeugnisse (einschließlich elektrischen Strom) erhoben.

66

Verbrauchsteuern auf Genussmittelsind die Steuern auf Trinkalkohol[9],

Spirituosen (AlkoholStG),

alkoholhaltige Süßgetränke („Alkopops“, AlkopopStG),

Schaumwein und sog. Zwischenerzeugnisse (SchaumwZwStG) sowie

Bier (BierStG),

und die Steuern auf Kaffee (KaffeeStG) und Tabak (TabakStG).

67

Die Biersteuersteht nicht dem Bund zu, sondern nach Art. 106 Abs. 2 Nr. 4 GG ausschließlich den Ländern.

68

Die Verbrauchsteuer auf Energieerzeugnisse(EnergieStG) zielt auf fossile, nachwachsende und synthetische Brenn- und Kraftstoffe ab. Der elektrische Strom wird mit Stromsteuer(StromStG) belegt.

69

Mit Ausnahme der Kaffeesteuer sind die vorgenannten Verbrauchsteuern harmonisiert, d.h. sie unterliegen einschlägigen EU-Richtlinien (z.B. Richtlinie 2008/118/EG -Systemrichtlinie-) um Besteuerung und Verfahren innerhalb der EU gleichmäßig zu gestalten. Die Alkopopsteuer als solche ist keine harmonisierte Verbrauchsteuer, aber der darin enthaltene Trinkalkohol ist von der Systemrichtlinie der EU erfasst.

70

Neben den bundeseinheitlich geregelten Verbrauchsteuern sieht Art. 106 GG auch örtliche Verbrauchsteuernvor, also solche, die durch Landesgesetz geregelt werden. Ihr Aufkommen steht nach Abs. 6 Satz 1 den Gemeinden zu.

71

Verkehrsteuernknüpfen an Handlungen im Rechtsverkehr an, z.B. an rechtsgeschäftliche Handlungen. Die Verkehrsteuern stehen nach Art. 106 Abs. 2 GG grundsätzlich den Ländern zu, so z.B. die Grunderwerbsteuer.

72

Verkehrsteuern auf motorisierte Verkehrsmittel (Kraftfahrzeugsteuer, Luftverkehrsteuer) und auf den Kapitalverkehr stehen hingegen dem Bund zu (Art. 106 Abs. 1 Nr. 3 und 4 GG).

73

Die Umsatzsteuerwurde oben als Verbrauchsteuer klassifiziert. Sie ist aber auch eine Verkehrsteuer, die an vertragliche Lieferungen und sonstige Leistungen anknüpft. Sie steht nach Art. 106 Abs. 3 GG Bund und Ländern gemeinsam zu, siehe oben.

74

Aufwandsteuernsind solche, die an die Einkommensverwendung in Form der Nutzung bestimmter Güter (Aufwand) anknüpfen. Soweit sie nicht bundeseinheitlich geregelt sind, stehen sie als örtliche Steuern den Gemeinden zu (Art. 106 Abs. 6 Satz 1 GG). Beispiele wären die Zweitwohnsitz- und die Hundesteuer.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Öffentliche Finanzwirtschaft»

Представляем Вашему вниманию похожие книги на «Öffentliche Finanzwirtschaft» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Öffentliche Finanzwirtschaft» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.