Bodo Leibinger - Öffentliche Finanzwirtschaft

Здесь есть возможность читать онлайн «Bodo Leibinger - Öffentliche Finanzwirtschaft» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Öffentliche Finanzwirtschaft

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Öffentliche Finanzwirtschaft: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Öffentliche Finanzwirtschaft»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Öffentliche Finanzwirtschaft — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Öffentliche Finanzwirtschaft», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

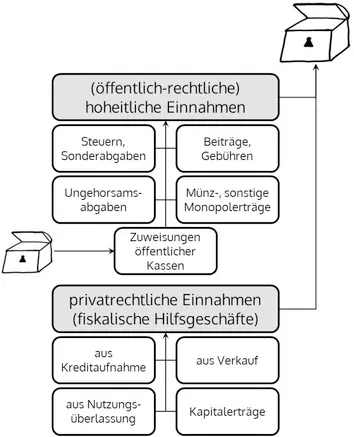

Abbildung 1:Staatseinnahmen im Überblick

1.3.1Überblick

37

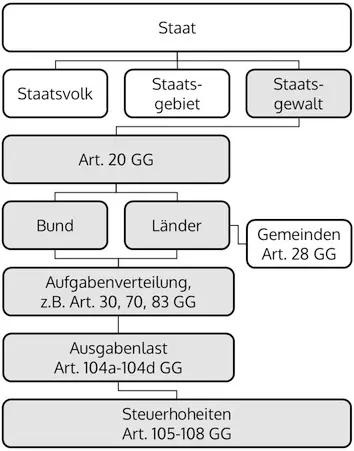

In der Staatslehre gehören zum Begriff „Staat“ ein Staatsgebiet, ein Staatsvolk und eine originäre Staatsgewalt (siehe oben). Die in Art. 20 Abs. 1 GG erfolgte Entscheidung für den Föderalismus sowie das in Art. 28 Abs. 2 GG garantierte Selbstverwaltungsrecht der Gemeinden erfordert eine Aufteilung der staatlichen Zuständigkeitenzwischen den Gebietskörperschaften.

38

Die grundsätzliche Vorschrift ist dabei Art. 30 GG, der – dem föderalistischen Gedanken entsprechend – für alle staatlichen Befugnisse und Aufgaben eine Zuständigkeitsvermutung zu Gunsten der Länderbeinhaltet. Diese Aussage wird für die Gesetzgebung im Art. 70 Abs. 1 GG und für die Verwaltung in Art. 83 GG konkretisiert. Die kommunale Ebene wird bezüglich der Aufgabenabgrenzung vom Grundgesetz in den Länderbereich einbezogen. Dabei muss den Gemeinden nach Art. 28 Abs. 2 GG das Recht gewährleistet sein, alle Angelegenheiten der örtlichen Gemeinschaft im Rahmen der Gesetze in eigener Verantwortung zu regeln.

39

Eine Aufteilung von Zuständigkeiten zwischen Bund und Ländern muss zwangsläufig auch die Kompetenzen auf dem Gebiet der Finanzwirtschaftmiteinschließen. Eine selbstständige, eigenstaatliche Aufgabenerfüllung durch die Länder ist nur möglich, wenn diese mit ihnen originär zustehenden Finanzmitteln in die Lage hierzu versetzt werden. Die Regelung der Zuständigkeiten auf dem Gebiet der öffentlichen Finanzwirtschaft zwischen den Ebenen der Gebietskörperschaften, insbesondere zwischen Bund und Ländern, ist die wesentliche Aufgabe der Finanzverfassung.

40

Unter Finanzverfassung im weiteren Sinnist die Gesamtheit aller grundsätzlichen Regelungen auf dem Gebiet der öffentlichen Finanzwirtschaft zu verstehen. Finanzverfassung im engeren Sinnist der Abschnitt X des Grundgesetzes mit der Überschrift „Das Finanzwesen“. Es handelt sich um die Artikel 104a bis 115 des Grundgesetzes.

41

Die Finanzverfassung erhielt ihr heutiges Gesicht durch die Föderalismusreformen. Auf der Grundlage der Vorarbeiten der Gemeinsamen Kommission von Bund und Ländern zur Modernisierung der bundesstaatlichen Ordnung in den Jahren 2003 und 2004 wurde mit dem Gesetz zur Änderung des Grundgesetzes vom 28.8.2006 (BGBl. I S. 2039) die umfassendste Reform des Grundgesetzes seit seinem Inkrafttreten beschlossen. Ziel war es, die zahlreichen Verflechtungen zwischen Bund und Ländern abzubauen und die Gesetzgebungszuständigkeiten klarer zu trennen. Seit der Einführung der grundgesetzlichen Schuldenbremse 2009 (siehe unten) wurde der Abschnitt X des Grundgesetzes insgesamt viermal geändert.[6]

Abbildung 2:Vom Staatsbegriff zur Finanzverfassung

42

Im Jahr 2009 wurden in das Grundgesetz Regelungen zur Begrenzung der Nettokreditaufnahmevon Bund und Ländern (Art. 109 Abs. 3 und 115 Abs. 2 GG) aufgenommen. Durch das „Gesetz zur Änderung des Grundgesetzes (Art. 91c, 91d, 104b, 109, 109a, 115, 143d)“ vom 29.7.2009 (BGBl. I S. 2248) sind auf der Grundlage der Beschlüsse der gemeinsamen Kommission von Bundestag und Bundesrat zur Modernisierung der Bund-Länder-Finanzbeziehungen (Föderalismuskommission II) die haushaltsrechtlichen Regelungen des Grundgesetzes über die Kreditaufnahme völlig neu geregelt worden. Es ist bestimmt worden, dass die Haushalte von Bund und Ländern grundsätzlich ohne Einnahmen aus Krediten auszugleichen sind (Schuldenbremse, Art. 109 Abs. 3 GG).

43

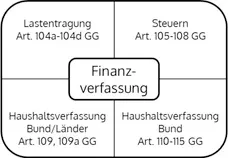

Das Grundgesetz befasst sich in dem Abschnitt „Das Finanzwesen“ in den Artikeln 105, 106 und 108 mit dem Steuerbereich, im Artikel 109 mit der Haushaltswirtschaft, in den Artikeln 104a bis 104d mit der Lastenverteilung und in Artikel 107 mit dem Finanzausgleich im engeren Sinne. Die Art. 110-115 GG enthalten grundsätzliche Regelungen des Bundeshaushaltsrechts.

Abbildung 3:Die Regelungsbereiche der Finanzverfassung

44

Im Steuerbereich ist von herausragender Bedeutung, wem (Bund, Länder, Gemeinden) welche Steuer als Einnahmequelle zusteht. Man bezeichnet das Recht, über den Ertrag einer Steuer verfügen zu dürfen, als Ertragshoheit. Darüber hinaus ist von Bedeutung, wer das Recht der Gesetzgebung über die Steuern hat und wer sie verwaltet.

45

Im Ausgabenbereich ist besonders von Interesse, wer welche staatlichen Ausgaben trägt. Das ist die Lastenverteilung zwischen Bund und Ländern. Grundsätzlich tragen Bund und Länder gesondert die die Ausgaben, die sich aus der Wahrnehmung ihrer Ausgaben ergeben (Lastverteilungsgrundsatz), doch gibt es auch eine Reihe von Mischfinanzierungstatbeständen.

Im Bereich der Haushaltswirtschaft von Bund und Ländern stellt sich die Frage, wie unabhängig die Länder vom Bund sind bzw. welche gegenseitigen Verpflichtungen hier bestehen.

1.3.2.1Gesetzgebungshoheit über Steuern

46

Steuern sind in der Systematik des Grundgesetzes die originären Staatseinnahmen. Sie sollen der gleichmäßigen Deckung aller Ausgabenbedürfnisse der Gebietskörperschaften dienen.

47

Da die Besteuerung in die Eigentumsgarantie des Art. 14 Abs. 1 GG eingreift, bedarf es einer gesetzlichen Grundlage für die Erhebung einer Steuer. Ob der Bundes- oder die Landesgesetzgeber das Gesetzgebungsrecht über Steuern haben, bestimmt Art. 105 GG. Außerdem ist vorzusehen wessen Behörden die jeweiligen Steuergesetze vollziehen (Art. 108 GG) und wem schließlich welches Steueraufkommen zusteht (Art. 106 GG).

48

Eine Sonderrolle nehmen dabei die Zölle(als Steuern auf Güter, die über eine Zollgrenze verbracht werden) ein. Sie stehen nach Art. 2 des Beschlusses des Rates der EU (2014/335/EU, Euratom) als traditionelle Eigenmittel der Europäischen Unionzu; die Mitgliedstaaten erhalten 20% der Abgaben zum pauschalen Ausgleich der Erhebungskosten, denn über eigene Finanzbehörden verfügt die Union nicht. Nach Art. 3 AEUV hat sie über die Zollunion die ausschließliche Zuständigkeit in der Gesetzgebung.

49

Ob der Bundes- oder die Landesgesetzgeber zur Steuergesetzgebungbefugt sind, richtet sich nach Art. 70 und 105 GG. Grundsätzlich obliegt nach Art. 70 GG den Ländern die Gesetzgebung, wenn nicht das Grundgesetz etwas anderes vorschreibt oder zulässt.

50

Nach Art. 105 Abs. 1 GG hat der Bund die ausschließliche Gesetzgebung(Art. 71 GG) über die Zölle und Finanzmonopole. Für beide Abgabenarten läuft die Vorschrift ins Leere, denn seit dem Ende des Branntweinmonopols mit Ablauf des 31.12.2018 bestehen keine staatlichen Finanzmonopole mehr und die Gesetzgebung über die Zollunion liegt bei der Europäischen Union (siehe oben).

51

Die konkurrierende Gesetzgebung(Art. 72 GG) hat der Bund nach Art. 105 Abs. 2 GG über die Grundsteuer sowie auch über die übrigen Steuern, wenn sie ihm das Aufkommen dieser Steuern ganz oder zum Teil zusteht oder die Voraussetzungen des Art. 72 Abs. 2 vorliegen.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Öffentliche Finanzwirtschaft»

Представляем Вашему вниманию похожие книги на «Öffentliche Finanzwirtschaft» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Öffentliche Finanzwirtschaft» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.