Bodo Leibinger - Öffentliche Finanzwirtschaft

Здесь есть возможность читать онлайн «Bodo Leibinger - Öffentliche Finanzwirtschaft» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Öffentliche Finanzwirtschaft

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Öffentliche Finanzwirtschaft: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Öffentliche Finanzwirtschaft»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Öffentliche Finanzwirtschaft — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Öffentliche Finanzwirtschaft», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

75

Die Typusbegriffe Verkehr-, Verbrauch- und Aufwandsteuer müssen sich in Bezug auf einzelne Steuergegenstände nicht gegenseitig ausschließen.

76

Als Zuschlagsteuer(Ergänzungsabgabe) wird der Solidaritätszuschlag zur Einkommen- und Körperschaftsteuer erhoben. Anders als die ihm zugrunde liegenden Steuern steht sein Aufkommen nach Art. 106 Abs. 1 Nr. 6 GG ausschließlich dem Bund zu.

Übersicht 1:Steuerhoheiten anhand zehn exemplarischer Steuerquellen

| Steuer | Gesetzgebung(Art. 105 GG) | Verwaltung(Art. 108 GG) | Ertrag(Art. 106 GG) | ||

|---|---|---|---|---|---|

| Bund | Länder | Gemeinden | |||

| Einkommensteuer | Bund | Länder | Abs. 3 | Abs. 3 | Abs. 5*² |

| Umsatzsteuer | Bund | Länder* | Abs. 3 | Abs. 3 | Abs. 5a*² |

| Körperschaftsteuer | Bund | Länder | Abs. 3 | Abs. 3 | –*² |

| Gewerbesteuer | Bund*³ | Länder | – | – | Abs. 6 |

| Grundsteuer | Bund*³ | Länder | – | – | Abs. 6 |

| Grunderwerbsteuer | Bund*³ | Länder | – | Abs. 2 Nr. 3 | – |

| Erbschaftsteuer | Bund | Länder | – | Abs. 2 Nr. 2 | |

| Versicherungsteuer | Bund | Bund* 4 | Abs. 1 Nr. 4 | – | – |

| bundes-gesetzliche Verbrauchsteuern | Bund | Bund | Abs. 1 Nr. 1 | – | – |

| außer Biersteuer | Bund | Bund | – | Abs. 2 Nr. 4 |

*

außer Einfuhrumsatzsteuer nach Abs. 1

*²

nach Abs. 7 erhalten die Gemeinden einen Steueranteil am Länderaufkommen

*³

die Länder legen (durch Gesetz) den Steuersatz der Grunderwerbsteuer fest (Art. 105 Abs. 2a) und den Gemeinden ist (per Landesgesetz) das Recht der Festlegung (durch kommunale Satzung) der Hebesätze der Grund- und Gewerbesteuer einzuräumen (Art. 106 Abs. 6 Satz 2)

* 4

nach § 5 Abs. 1 Nr. 25 FVG Aufgabe des BZSt

77

Für den bundesstaatlichen Finanzausgleich(also die Verteilung der Steueraufkommen zwischen den Gebietskörperschaften) sind die Regelungen von Art. 106 Abs. 3 und 4 sowie Art. 107 GG anzuwenden. Auf ihren Grundlagen wird das Nähere im FAG und im MaßstG geregelt.

1.3.3.1Der Lastverteilungsgrundsatz

78

Die Steueraufkommensverteilung dient dazu, Bund, Länder und Gemeinden in die Lage zu versetzen, ihre notwendigen Ausgaben gleichmäßig zu decken. Die Frage danach, wer welche Ausgaben zu tragen hat (bundesstaatliche Lastenverteilung), wird grundsätzlich durch Art. 104a Abs. 1 GG beantwortet.

79

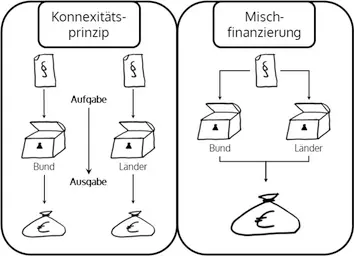

Die Pflicht zur Lastentragung (also der Finanzierung aus den eigenen Einnahmen oder dem eigenen Vermögen) der Ausgaben folgt aus der Wahrnehmung der Verwaltungsaufgaben nach dem Prinzip: „Wer die Aufgabe hat, trägt die Ausgaben.“ Es wird Konnexitätsprinzipoder auch Verwaltungskonnexität genannt (lat. connexus – Verbindung).

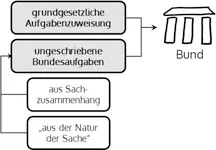

80

Die Zuständigkeit für die Wahrnehmung staatlicher Aufgaben vermutet das Grundgesetz bei den Ländern, wenn nicht im Einzelfall etwas anderes bestimmt ist (siehe oben). Folglich haben die Länder die staatlichen Ausgaben zu tragen, wenn nicht eine Aufgabe dem Bund obliegt oder eine Ausnahme vom Konnexitätsprinzip zugelassen oder vorgeschrieben ist.

Abbildung 6:Geschriebene und ungeschriebene Zuständigkeiten des Bundes

81

Das Konnexitätsprinzip verpflichtet Bund und Länder zur Tragung der Ausgaben, die zur Erfüllung ihrer jeweiligen Aufgaben notwendig sind. Das schließt Unterstützungen des Bundes an die Länder oder auch zwischen den einzelnen Ländern („tragen jeweils gesondert“) aus. Damit soll eine Einflussnahme auf die Entscheidungsfreiheit der einzelnen Länder ausgeschlossen werden.[10]

1.3.3.2Mischfinanzierungstatbestände

82

Ausnahmen vom Lastverteilungsgrundsatz, also Mischfinanzierungstatbestände, müssen sich aus dem Grundgesetz ergeben.

83

Die gemischte Finanzierung der Gemeinschaftsaufgaben(Abschnitt VIIIa des Grundgesetzes) ergibt sich aus der gemeinschaftlichen Aufgabenerfüllung in den dort genannten Fällen. Das Nähere wird in Bundesgesetzen (Art. 91a Abs. 2 und 3, 91c Abs. 4 und 5, 91e Abs. 3 GG) oder Bund-Länder-Vereinbarungen (Art. 91b Abs. 1 und 2, 91c Abs. 2 und 3, 91d GG) bestimmt.

84

Der Bund trägt die Ausgaben, die sich aus der Bundesauftragsverwaltungnach Art. 85 GG ergeben, Art. 104a Abs. 2 GG. Die Bundesauftragsverwaltung ist nur dann zulässig, wenn das Grundgesetz sie ausdrücklich zulässt, z.B. in den Fällen des Art. 90 Abs. 3 (Bundesfernstraßen) oder Art. 108 Abs. 3 (Bundessteuern). Der Bund trägt dann die sich daraus ergebenden (Zweck-) Ausgaben, die Verwaltungsausgaben (z.B. für Personal oder Sachleistungen) tragen die Länder gem. Art. 104a Abs. 5 GG selbst.

85

Der Bund erlässt Geldleistungsgesetze, die grundsätzlich von den Ländern auszuführen sind (Art. 104a Abs. 3 GG). Wenn der Bund mindestens 50% der Geldleistung (Zweckausgaben) trägt, dann gilt das Gesetz als „im Auftrage des Bundes ausgeführt“ (sog. Fiktion) und Abs. 2 (siehe oben) ist anzuwenden. Bei den Kosten der Unterkunft und Heizung („KdU“) im Bereich der Grundsicherung muss der Anteil des Bundes hingegen mindestens 75% betragen.

86

Bei Verletzungen supra- oder internationaler Verpflichtungenwird die gesamtstaatliche Ausgabenlast auf Bund und Länder verteilt (Art. 104a Abs. 6 und Art. 109 Abs. 5 GG).

87

Der Bund darf die Länder in den Fällen der Art. 104b (gesamtwirtschaftliche Erfordernisse; Notsituationen), 104c (Bildungsinfrastruktur) und 104d GG (sozialer Wohnungsbau) ausnahmsweise finanziell unterstützen. Der Begriff der Finanzhilfebeinhaltet, dass die Länder in jedem Fall einen Eigenanteil an den zu finanzierenden Ausgaben tragen müssen. Das Nähere ist durch Gesetz oder auf der Grundlage des Haushaltsgesetzes des Bundes durch Bund-Länder-Vereinbarungen zu regeln.

Abbildung 7:Mischfinanzierung

88

Der Bund darf außerdem in den Fällen des Art. 143d Abs. 4 GG Sanierungshilfengewähren, das Nähere regelt das SanG. Das Bundesverfassungsgericht nimmt eine Beistandspflicht des Bundes zugunsten einzelner Länder darüber hinaus nur im Falle extremer Haushaltsnotlagen an.[11]

89

Die vorübergehenden Sanierungs- und Konsolidierungshilfen wegen der Einführung der grundgesetzlichen Schuldenbremse sind mit dem Ende des Jahres 2020 entfallen. Zur Bewältigung von Haushaltsnotlagen sind im bundesstaatlichen Finanzausgleich (also auf der Seite der Verteilung der Steuereinnahmen, siehe oben) Bundesergänzungszuweisungenmöglich (§ 12 Abs. 4 MaßstG).

1.3.4Die Haushaltsverfassung für Bund und Länder

90

Die Haushaltswirtschaft von Bund und Ländern verläuft nach Haushaltsplänen. Durch sie sollen Budgethoheit und Transparenz verwirklicht werden. Im föderalen Staatsgefüge ist es notwendig, dass der Bund und die Länder in ihrer Haushaltswirtschaft selbständig und voneinander unabhängig sind (Art. 109 Abs. 1 GG). Dieses Prinzip nennt man Haushaltsautonomie.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Öffentliche Finanzwirtschaft»

Представляем Вашему вниманию похожие книги на «Öffentliche Finanzwirtschaft» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Öffentliche Finanzwirtschaft» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.