Florian Haase - Multilaterales Instrument

Здесь есть возможность читать онлайн «Florian Haase - Multilaterales Instrument» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Multilaterales Instrument

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Multilaterales Instrument: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Multilaterales Instrument»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Der neue Kommentar zum MLI

– ist unverzichtbar für die Bearbeitung internationaler Steuerfälle

– gibt Auslegungshilfen von Experten durch Erläuterung des MLI

– bietet den Wortlaut des Abkommens in deutscher Sprache

– ist eine unerlässliche Ergänzung für jeden DBA-Kommentar

Multilaterales Instrument — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Multilaterales Instrument», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

24

In der Konsequenz (und nur dann) ist der Quellenstaat zur Gewährung der Abkommensvorteile verpflichtet. Der subjektive Qualifikationskonflikt wird folglich im Wege einer Qualifikationsverkettungaufgelöst, nachdem der Quellenstaat unabhängig von der Einkünftezurechnung nach seinem nationalen Recht an die Zurechnungsentscheidung des anderen Vertragsstaats gebunden ist.[46] Wird der Rechtsträger im Vertragsstaat seiner Ansässigkeit als intransparent eingeordnet, so gilt er selbst als Bezieher der Einkünfte und kann die für Gesellschaften geltenden Abkommensvorteile beanspruchen. Anderenfalls sind die dahinterstehenden Beteiligten als Einkünftebezieher anzusehen, soweit sie nach dem Recht ihres Ansässigkeitsstaats als Steuersubjekte und der Rechtsträger als transparent eingestuft werden. In letzterem Fall sind auch nur sie und nicht der dazwischengeschaltete Rechtsträger zur Geltendmachung der Abkommensvorteile berechtigt.[47] IÜ ist im Einzelfall zu prüfen, ob die Einkünftebezieher die relevanten sachlichen und persönlichen Voraussetzungen der in Frage stehenden Abkommensnorm erfüllen.[48]

25

Obgleich Art 3 Abs 1eine verbindliche Einordnungsentscheidung hinsichtlich der abkommensrechtlichen Zuordnung von Einkünften trifft, ist damit noch keine Aussage zur tatsächlichen Zurechnung ( Nutzungsberechtigung) dieser Einkünfte verbunden. Letztere Entscheidung obliegt alleine dem Quellenstaat.[49] So bleibt es dem Quellenstaat bspw in Treuhandkonstellationen unbenommen zu unterstellen, dass die in Rede stehenden Einkünfte nicht dem Treuhänder als (scheinbar) abkommensrechtlich Berechtigten, sondern vielmehr dem Treugeber zuzurechnen sind.[50]

26

Davon abgesehen weist das Kriterium der Nutzungsberechtigung in der Praxis Relevanz auf, wenn es um die Prüfung des Unmittelbarkeitserfordernisses iRd konkreten DBA-Dividendenartikels geht. Entspr der Vorschrift des Art 10 Abs 2 Buchst a OECD-MA ist daher in vielen DBAs geregelt, dass die Inanspruchnahme reduzierter Quellensteuersätze eine unmittelbare Beteiligung der nutzungsberechtigten Gesellschaft am ausschüttenden Rechtsträgererfordert.

27

Obgleich die Details dieser Streitfrage gegenwärtig noch nicht abschließend geklärt sind,[51] dürfte aus dt Sicht ein Konsens dahingehend zu bestehen, dass das Kriterium der Unmittelbarkeit jedenfalls dann nicht erfüllt ist, wenn die relevante Beteiligung an der ausschüttenden Gesellschaft über eine andere Kapitalgesellschaftlediglich mittelbar gehalten wird.[52] Andererseits wird gefordert, die mittelbare Beteiligung über eine (hybride) Personengesellschaftgenügen zu lassen, zumal eine andere Auslegung (bezogen auf den Fall des Art 1 Abs 7 DBA-USA) dem Sinn und Zweck der Abkommensnorm letztlich zuwiderlaufen würde. Insoweit wird angemerkt, dass der nach Art 1 Abs 7 DBA-USA abkommensberechtigte Ansässige und der Nutzungsberechtigte im Einzelfall auseinanderfallen können.[53] Schließlich soll als Nutzungsberechtigter in solchen Fällen nicht die Gesellschaft selbst, sondern der an ihr beteiligte Gesellschafter qualifizieren, wenn die unmittelbar beteiligte Gesellschaft lediglich rechtsmissbräuchlichdazwischengeschaltet wurde.[54]

d) Praktische Anwendungsbeispiele

28

Zur Veranschaulichung der steuerlichen Wirkungsweise von Art 3 Abs 1führt die OECD in Tz 26.7 MK-E zu Art 1folgendes Beispielan:

Staat A und Staat B haben ein DBA vereinbart, welches eine dem Art 3 Abs 1entsprechende Vorschrift enthält. Eine in Staat B steuerlich ansässige Ges (B-Corp) qualifiziert nach den Rechtswertungen in Staat A als steuerlich intransparent. Folglich unterstellt Staat A, dass die durch B-Corp von einem in Staat A ansässigen Schuldner bezogenen Zinseinkünfte in Staat B vollumfänglich der Besteuerung unterliegen. Nach nationalem Steuerrecht von Staat B wird die B-Corp hingegen als transparenter Rechtsträger angesehen, mit der Folge, dass die in Rede stehenden Zinseinkünfte nicht der B-Corp, sondern den dahinter stehenden Personen zugerechnet werden. Einer der Gesellschafter der B-Corp ist in Staat B, der andere jedoch in einem Drittstaat ansässig, mit welchem weder Staat A noch Staat B ein DBA abgeschlossen haben. Die Anwendung von Art 3 Abs 1hat eine Beschränkung des Abkommensschutzes zur Folge, da Staat A für Zwecke des Art 11 OECD-MA nur insoweit zu einer Quellensteuerreduktion verpflichtet ist, als die Zinseinkünfte dem Gesellschafter B zuzuordnen sind.

29

Wie das nachstehende Bsp zeigt, kann Art 3 Abs 1auch zu einer Erweiterung des Abkommensschutzesführen, wenn der Ansässigkeitsstaat des hybriden Rechtsträgers die fraglichen Einkünfte nach seinem lokalen Recht der Besteuerung unterwirft.

Beispiel:[55]

Ein Investmentfonds wird in seinem Errichtungsstaat als steuerlich intransparent beurteilt. Nach den Rechtswertungen des Quellenstaats und auch des Ansässigkeitsstaats der Investoren qualifiziert er für steuerliche Zwecke hingegen als transparent. Zwischen Quellenstaat und Ansässigkeitsstaat des Fonds besteht ein DBA, welches eine dem Art 3 Abs 1entsprechende Vorschrift enthält. Die Anwendung von Art 3 Abs 1hat nun zur Folge, dass auch in einem Drittstaat ansässige Investoren unter Rückgriff auf das zwischen Quellenstaat und Ansässigkeitsstaat des Fonds bestehende DBA eine Quellensteuerreduktion im Quellenstaat beanspruchen können.

2. Abs 2

30

Die Bestimmung des Art 3 Abs 2ist vor dem Hintergrund des BEPS-Aktionspunkts 6zu sehen, welcher die Vermeidung von Abkommensmissbrauch zum Ziel hat. Angesprochen sind insb Konstellationen des Treaty-Shopping, also Situationen, in denen die Einschaltung bestimmter Rechtsträger ausschließlich für Zwecke der Erlangung von Abkommensvorteilen erfolgt.[56] Technisch nimmt Art 3 Abs 2Bezug auf die Methodenartikel der Art 23 A und 23 B OECD-MAund modifiziert deren Anwendung entsprechend.[57]

31

Konkret bestimmt Art 3 Abs 2, dass der Ansässigkeitsstaat nicht dazu verpflichtet ist, eine Steuerbefreiung, -ermäßigung oder –anrechnung zu gewähren, soweit der andere Vertragsstaat (Quellenstaat) die in Rede stehenden Einkünfte nur deshalb besteuern darf, weil es sich auch um Einkünfte einer in diesem Staat ansässigen Person handelt. Im Ergebnis kommt es daher zu einer Versagung der Abkommensvorteile durch den Ansässigkeitsstaat, sofern der andere Staat die fraglichen Einkünfte weder in seiner Eigenschaft als Quellenstaat, noch als Betriebsstättenstaat der Besteuerung unterwirft.

32

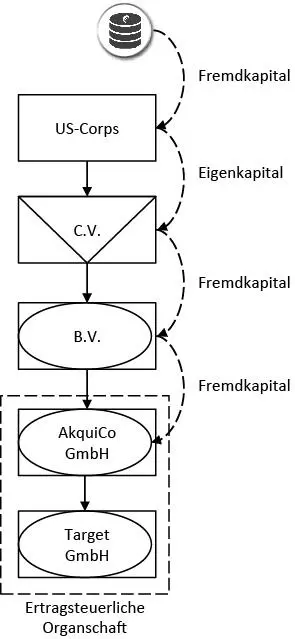

Angesprochen sind aus praktischer Sicht insb Situationen, die auf die Ausnutzung von Qualifikationskonflikten auf Grund des Einsatzes hybrider Rechtsträger abzielen. Ein Bsp hierfür sind sog „ C.V./B.V.-Strukturen“, welche traditionell sehr häufig bei US-Inbound-Investitionenanzutreffen sind. Der grundsätzliche Aufbau einer solchen Struktur lässt sich wie folgt skizzieren:

[Bild vergrößern]

33

Das wesentliche Charakteristikum dieser Strukturen besteht in der Ausnutzung eines Qualifikationskonfliktesinfolge des Einsatzes eines hybriden Rechtsträgers („ reverse hybrid“). Auf Grund der konkreten vertraglichen Ausgestaltung qualifiziert die niederländische C.V. aus Sicht der Niederlande zwar als Personengesellschaft, durch die USA erfolgt hingegen eine Einordnung als Kapitalgesellschaft. Infolgedessen weist die Niederlande den operativen Gewinn der dt Target GmbH im Ergebnis direkt dem US-amerikanischen Gesellschafter (US-Corp) zu, was letztlich eine Vermeidung vonniederländischer Quellensteuernach sich zieht. Zudem erfolgt auf Ebene der C.V. mangels gewerblicher Tätigkeit regelmäßig keine Besteuerung der Zinseinkünfte aus dem an die B.V. ausgereichten Darlehen. Infolge der US-amerikanischen Qualifikation der C.V. als intransparentem Rechtsträger erfolgt der steuerliche Zugriff in den USA dagegen nicht direkt, sondern erst iRe späteren Gewinnausschüttung. Als weiteren erwünschten Effekt brachte die Struktur einen doppelten Abzug der Finanzierungsaufwendungen („double dip“)mit sich, da diese iRd allgemeinen Vorschriften sowohl in den USA als auch in Deutschland steuerlich abzugsfähig waren. Durch eine mögliche Anwendung von Art 3 Abs 2würde derartigen Strukturen künftig die Substanz entzogen, nachdem die USA als Ansässigkeitsstaat nicht mehr zu einer Gewährung von Abkommensvorteilen verpflichtet wäre.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Multilaterales Instrument»

Представляем Вашему вниманию похожие книги на «Multilaterales Instrument» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Multilaterales Instrument» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.