Jorge Orlando Pérez - Análisis de estados financieros

Здесь есть возможность читать онлайн «Jorge Orlando Pérez - Análisis de estados financieros» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на испанском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Análisis de estados financieros

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Análisis de estados financieros: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Análisis de estados financieros»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Se incorpora el análisis específico para aquellas organizaciones dedicadas a la agricultura, a la ganadería y a la construcción. Atendiendo además, las particularidades de las entidades sin fines de lucro y la consideración del efecto que generan los instrumentos derivados en los estados financieros. En la economía actual, no tiene sentido utilizar el análisis financiero solo para averiguar el pasado. Quien toma decisiones necesita conocer el impacto que generarían determinados escenarios. Por ello, se introduce el análisis prospectivo, de manera de brindarle al usuario de la información la posibilidad de estudiar la interrelación entre las distintas variedades económico-financieras.

A continuación del tema anterior y como complemento de él, se trata la forma de encarar el análisis de riesgo. Finalmente se presentan aquellos énfasis que el profesional de la materia debe realizar según sea a quien vaya dirigido su trabajo, tomando en cuenta por separado la perspectiva del acreedor, del inversor y de la gestión.

Análisis de estados financieros — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Análisis de estados financieros», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

b) Los otorgantes de crédito: tanto de tipo financiero como comercial. A estos destinatarios les interesa conocer las posibilidades que tendrá la empresa de reintegrarles sus préstamos.

Ésta fue la primera utilidad que se le dio a la técnica de análisis de estados financieros. Tal vez este comienzo fue el que determinó, que en su mayoría, sea considerada como una herramienta de utilización externa a la empresa y con muchas limitaciones. De ese modo se desaprovecha todo el potencial de la técnica debidamente utilizada.

Hoy en día las entidades financieras que realizan un análisis serio en la calificación crediticia, lo efectúan con una visión más amplia: solicitan información proyectada y la compatibilizan con información del contexto.

c) Auditores: la utilización de algunas herramientas de análisis de estados financieros puede dar pistas acerca de dónde dirigir el trabajo de auditoría. Por ejemplo si la antigüedad de créditos se extiende más allá de lo normal, supongamos que la empresa concede 30 días para el pago a sus clientes y se verifica que la antigüedad promedio oscila en los 45 días, en este caso el auditor podrá orientar su trabajo de auditoría en función a ello. ¿Cuál es la razón de esa demora de 15 días?, ¿los cobradores estarán dilatando la entrega de los valores?

d) Inversores: a quienes van a invertir en una empresa, les interesa conocer la situación actual y perspectivas de la misma. El valor de una empresa está determinado por la capacidad de generar utilidades en el futuro. Parte de la información necesaria para ese fin, se obtiene de los estados financieros.

e) Calificadoras de riesgo: los informes que brindan las agencias calificadoras hacen foco en los distintos niveles de riesgo que puede tener la entidad, además de la información macroeconómica y de mercado utilizan información que surge del análisis de estados financieros.

f) Otros interesados: tales como sindicatos, organismos gubernamentales, centros de investigación, periodismo económico, la sociedad en general.

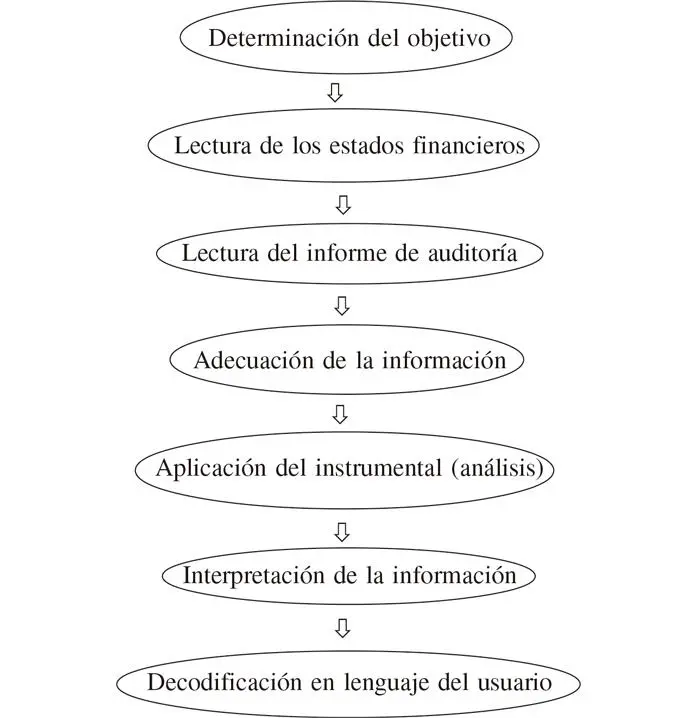

I.9. Proceso del análisis de estados financieros

Nos referíamos en el punto I.2. a la última parte del proceso contable que consiste en la utilización de la información producida por los estados financieros.

Podemos desagregar ese tramo del proceso contable en los siguientes subprocesos:

En otras palabras, la tarea del analista consiste en transformar datos contables en información útil para la toma de decisiones.

El análisis de cada uno de los subprocesos indica:

a) Antes de comenzar su tarea el analista debe tener perfectamente claro aquello que pretende informar a quien tomará una decisión determinada sobre la gestión. Por ejemplo establecer la capacidad de pago de la empresa frente al otorgamiento de un crédito, su situación financiera y/o económica con fines de control de gestión, o la rentabilidad de un área de negocios determinada.

Debe diferenciar claramente el síntoma de las causas. Por ejemplo si una empresa tiene problemas financieros, no necesariamente la causa del problema debe ser de esa índole. Una de las posibilidades podría deberse a una cuestión de ingresos insuficientes. Por lo tanto el origen del problema parte de lo económico y se manifiesta en su aspecto financiero a través del faltante de fondos. Si no podemos clarificar la causa del problema, la solución que se adopte posiblemente no resuelva la situación.

b) Lectura de los estados financieros: le proporcionará una perspectiva global y rápida de la situación y a la vez le servirá para orientar el trabajo, adecuar la información y seleccionar la utilización de las herramientas adecuadas.

Debe tenerse en cuenta la importancia de la información en notas y también habría que extenderse —en la medida que sea posible— en el resto de información que no está expresada en los estados financieros.

Damos por descontado, que el analista debe poseer una sólida formación contable, ya que es la única manera de abordar con solvencia el problema: conociendo en su integridad el proceso contable.

Si no fuera así, ¿cómo podrá realizar su trabajo en forma correcta, si desconoce por ejemplo qué tratamiento se da al revalúo de la propiedad, planta y equipo?, o ¿por qué se ha contabilizado determinado tipo de contingencias? Por otra parte hay situaciones en las que se presenta la información con evidentes errores de exposición o valuación y el analista debe saber la manera de salvarlas.

c) Lectura del informe del auditor: en el caso que se trate de estados financieros auditados, el auditor tiene obligación de emitir su opinión acerca de si los mismos presentan razonablemente la situación patrimonial, económica y financiera de la firma. Por consiguiente puede expedirse de modo favorable, adverso, con salvedades sobre algunos aspectos o abstenerse de opinar.

Leer dicho informe y saber cómo opinó quien ha examinado los estados financieros, será un elemento de gran importancia para conocer la calidad de la información sobre la cual vamos a trabajar.

d) Adecuación de la información: en función a la lectura de los estados financieros, procederemos, en caso de ser necesario, a efectuar algunos ajustes extracontables, a fin de que la información sirva para el objetivo fijado.

Ejemplificación: si queremos analizar la capacidad de pago de una empresa y observamos que, según nuestro criterio, no han sido provisionados debidamente los créditos, corresponderá realizar un ajuste en nuestra hoja de trabajo.

e) Aplicación del instrumental: este subproceso no debe realizarse a “ojos cerrados”, como si fuera una receta, igual para todos los casos, sino que, de acuerdo al objetivo determinado y a las características de la información disponible, deben seleccionarse los procedimientos a realizar.

f) Interpretación: Saber relacionar adecuadamente los valores obtenidos del análisis resulta fundamental. Por lo cual el analista, además de la formación contable adecuada, debe poseer una buena formación en los negocios.

Hay una diferencia entre análisis e interpretación, ya que el primero consiste en la aplicación del instrumental, cuyos resultados, podríamos decir, son simples datos, hasta tanto no se efectúe la correspondiente interpretación. Esta última consiste en explicar con acierto el análisis de estados financieros efectuado, dando por entendido que ello conlleva a la interpretación.

g) Una vez interpretada la información, acorde al objetivo planteado, se debe decodificar o “traducir” la misma en el lenguaje del usuario.

Si no tenemos claro el objetivo del trabajo y la forma en que lo necesita la persona que tiene que tomar una decisión en función al informe del analista, el mismo será sólo una recopilación de fórmulas y lenguaje técnico sin sentido.

I.10. Instrumental de análisis

De acuerdo al objetivo determinado y a la profundización necesaria se aplicará el instrumental correspondiente.

I.10.1. Comparación de datos absolutos

Si bien, para la realización de la tarea de análisis se trabaja en términos relativos —porcentajes, cocientes— en una destacada proporción, no debe perderse de vista la comparación de valores absolutos.

Por ejemplo, si comparamos las cifras relativas podemos observar que las inversiones crecieron de un Período a otro en un 150 %, lo cual da la impresión de un incremento muy significativo. Pero si nos detenemos en los valores absolutos, veremos tal vez, que en la etapa anterior dicho rubro era un importe de $ 1.000 y en la siguiente $ 2.500.

Queda comprobado entonces, que en valores absolutos la cuestión es insignificante, aunque, a priori, la variación relativa nos parece indicar un asunto importante.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Análisis de estados financieros»

Представляем Вашему вниманию похожие книги на «Análisis de estados financieros» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Análisis de estados financieros» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.