Jorge Orlando Pérez - Análisis de estados financieros

Здесь есть возможность читать онлайн «Jorge Orlando Pérez - Análisis de estados financieros» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на испанском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Análisis de estados financieros

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Análisis de estados financieros: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Análisis de estados financieros»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Se incorpora el análisis específico para aquellas organizaciones dedicadas a la agricultura, a la ganadería y a la construcción. Atendiendo además, las particularidades de las entidades sin fines de lucro y la consideración del efecto que generan los instrumentos derivados en los estados financieros. En la economía actual, no tiene sentido utilizar el análisis financiero solo para averiguar el pasado. Quien toma decisiones necesita conocer el impacto que generarían determinados escenarios. Por ello, se introduce el análisis prospectivo, de manera de brindarle al usuario de la información la posibilidad de estudiar la interrelación entre las distintas variedades económico-financieras.

A continuación del tema anterior y como complemento de él, se trata la forma de encarar el análisis de riesgo. Finalmente se presentan aquellos énfasis que el profesional de la materia debe realizar según sea a quien vaya dirigido su trabajo, tomando en cuenta por separado la perspectiva del acreedor, del inversor y de la gestión.

Análisis de estados financieros — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Análisis de estados financieros», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

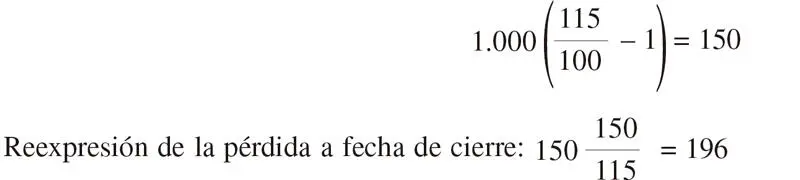

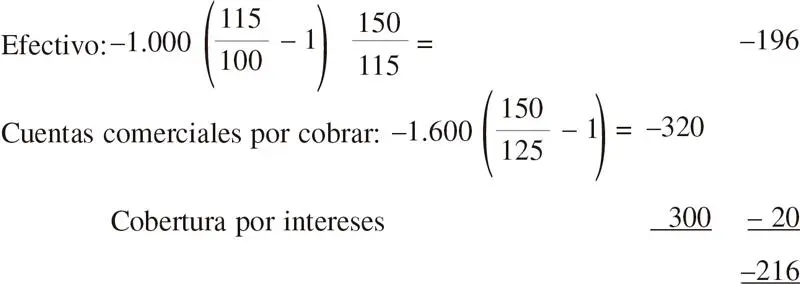

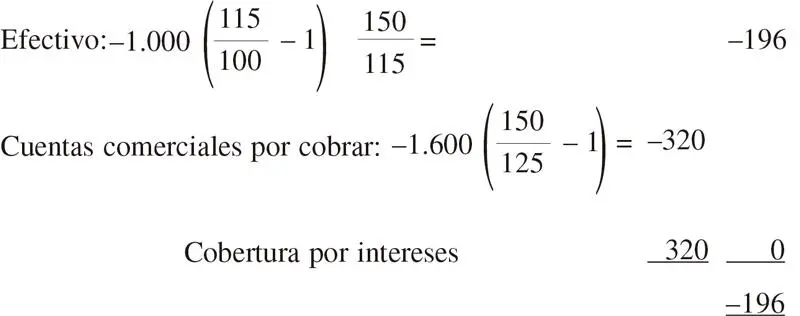

El significado de la pérdida, viene dado por el tiempo que el saldo de efectivo estuvo expuesto a la inflación, generando un resultado negativo por $ 196. El cual se puede calcular de la siguiente manera:

Pérdida por inflación por el tiempo de exposición:

Caso 6

Supongamos ahora, que en el caso anterior, un mes antes del cierre se venden las mercaderías a crédito por $ 1.600, no cobrándose al cierre. Siendo la inflación desde el momento de la venta al final del 20 %. Estos porcentajes podrían surgir de los siguientes índices de precios:

| Inicial | 100 |

| Momento de la compra | 115 |

| Momento de la venta | 125 |

| Final | 150 |

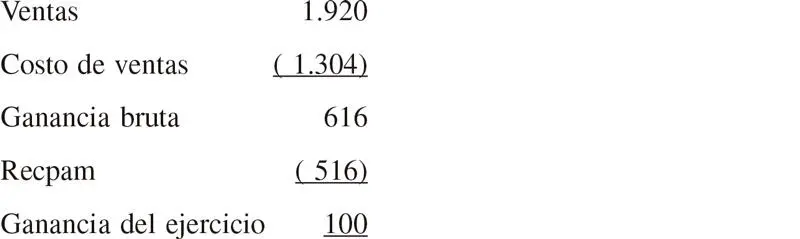

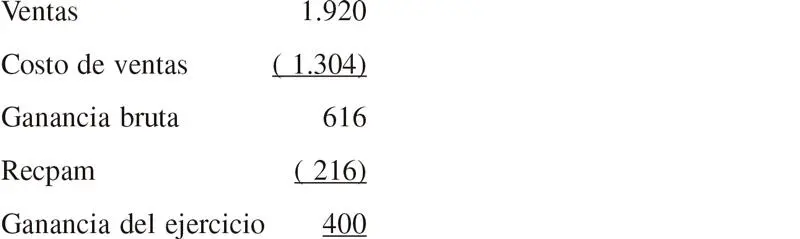

Entonces, tendremos:

Estado de resultados

El significado del recpam, puede explicarse de la siguiente manera:

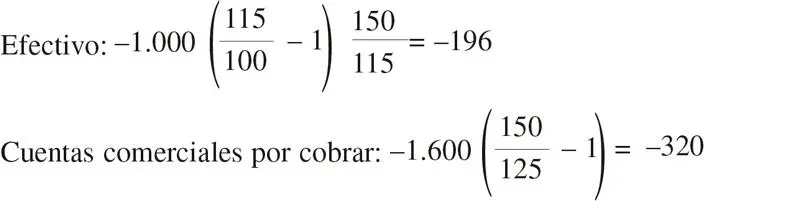

Como puede observarse, la inmovilización de efectivo en la primera parte fue impactada por una desvalorización a moneda de cierre de $ 196. Mientras, que los créditos en la última parte lo fueron en $ 320, lo cual arroja una pérdida final como consecuencia del efecto de la inflación sobre estos rubros monetarios de $ 516.

Caso 7

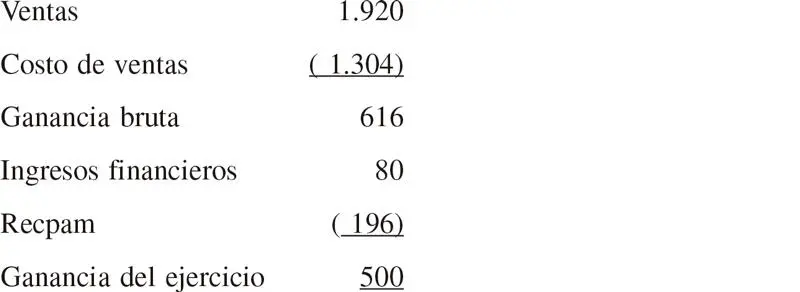

Ahora, imaginemos que a la venta a crédito se le cargaron $ 300 de intereses.

Estado de resultados

El significado del recpam, puede explicarse de la siguiente manera:

En este caso, la pérdida inflacionaria es menor que la anterior, ya que el resultado que experimentarían los créditos, fue absorbido por los intereses nominales, que alcanzaron a cubrir gran parte de la inflación prevista.

Caso 8

Si en cambio, los intereses nominales hubieran sido $ 400, tendríamos:

Estado de resultados

En este caso, el recpam surge de la siguiente manera:

Aquí, solamente el saldo del efectivo —por el tiempo que estuvo expuesto— originó resultado inflacionario. Las cuentas por cobrar, al haberse pactado intereses nominales que cubrían la inflación, no fueron alcanzados por ésta, generando además intereses reales por $80, en la medida que superaron la inflación del Período.

Si, en el estado de situación financiera, hubieran existido deudas, el efecto sería el mismo que para los créditos, pero de signo contrario.

I.4.5. Resultados financieros en una sola línea, incluyendo el recpam

Cuando se presenta en una sola línea el resultado financiero (incluyendo el recpam), se generan problemas al momento de interpretar la información contable, por lo siguiente:

a) no podemos conocer los intereses reales, es decir netos del efecto inflacionario,

b) no discrimina los resultados generados por el activo y por el pasivo, lo cual impide por un lado analizar el rendimiento en la utilización del activo y, no permite conocer la eficiencia en el uso de capitales de terceros.

En tal caso, habrá que depurar el estado de resultados presentado (siempre y cuando contemos con la información necesaria), eliminado la incidencia de componentes financieros implícitos y segregando los resultados financieros (que incluyen el recpam).

Para la determinación por separado del recpam generado por el activo y el pasivo, debe realizarse a través de un estado de variaciones en el capital monetario.

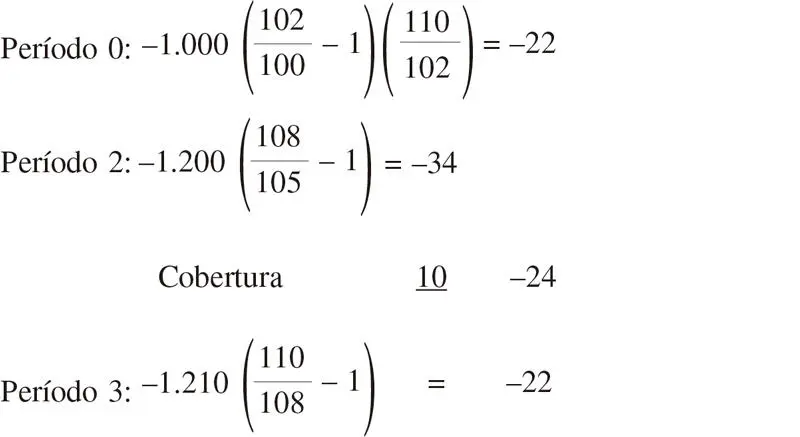

Veamos con un sencillo ejemplo esta última cuestión:

Período 0: la empresa comienza sus actividades la empresa con la

siguiente ecuación patrimonial: Efectivo $ 1.000, Deudas: $ 500,

Capital: $ 500.

Período 1: se compran mercaderías en efectivo por $ 1.000.

Período 2: se vende la totalidad de las mercaderías a 30 días de plazo por $ 1.200. Como la empresa habitualmente realiza sus ventas de contado, en este caso le carga intereses por $ 10.

Período 3: se cobra la totalidad de los créditos.

Período 4: cierra el ejercicio y se devengan los intereses del préstamo por $ 20.

Los índices de precios a considerar son los siguientes:

| Período | Índice |

| 0 | 100 |

| 1 | 102 |

| 2 | 105 |

| 3 | 108 |

| 4 | 110 |

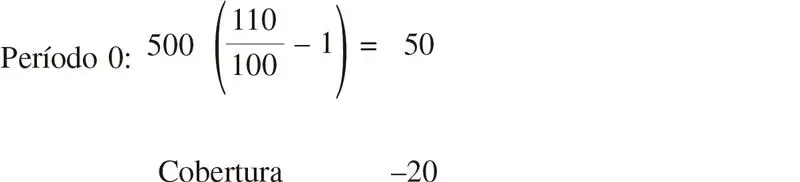

Variaciones respecto de activos monetarios:

Los activos monetarios habrían provocado una pérdida de $ 68

Variaciones respecto de los pasivos monetarios:

En este caso los pasivos arrojaron una ganancia de $ 30. Con lo cual, el resultado inflacionario neto (recpam) es una pérdida de $ 38.

I.4.6. Inflación acumulada en estados no reexpresados

Si los estados no hubieran sido reexpresados, porque la inflación en cada uno de los ejercicios no hubiera sido significativa. Es posible, que a lo largo de varios Períodos ese pequeño desfase acumulado, sí proporcione distorsiones importantes.

Por ejemplo, si en cada ejercicio la variación en el nivel de precios fue del 4 %, a lo largo de cinco ejercicios, será de:

1,045 - 1 = 0,2166 ; 21,66 %

Luego, la variación acumulada es del 21,66 %, la cual pasa a ser importante. Entonces, antes de analizar, sería importante reexpresar los estados correspondientes a cada uno de los Períodos.

I.4.7. Comparación de estados reexpresados

Cuando se van a realizar comparaciones entre cifras de distintos Períodos, corresponde llevar todos los valores —tanto monetarios como no monetarios— a moneda de un solo Período para que resulte comparable.

Por ejemplo, si vamos a tomar el promedio del rubro créditos entre dos Períodos:

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Análisis de estados financieros»

Представляем Вашему вниманию похожие книги на «Análisis de estados financieros» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Análisis de estados financieros» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.