Jorge Orlando Pérez - Análisis de estados financieros

Здесь есть возможность читать онлайн «Jorge Orlando Pérez - Análisis de estados financieros» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на испанском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Análisis de estados financieros

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Análisis de estados financieros: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Análisis de estados financieros»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Se incorpora el análisis específico para aquellas organizaciones dedicadas a la agricultura, a la ganadería y a la construcción. Atendiendo además, las particularidades de las entidades sin fines de lucro y la consideración del efecto que generan los instrumentos derivados en los estados financieros. En la economía actual, no tiene sentido utilizar el análisis financiero solo para averiguar el pasado. Quien toma decisiones necesita conocer el impacto que generarían determinados escenarios. Por ello, se introduce el análisis prospectivo, de manera de brindarle al usuario de la información la posibilidad de estudiar la interrelación entre las distintas variedades económico-financieras.

A continuación del tema anterior y como complemento de él, se trata la forma de encarar el análisis de riesgo. Finalmente se presentan aquellos énfasis que el profesional de la materia debe realizar según sea a quien vaya dirigido su trabajo, tomando en cuenta por separado la perspectiva del acreedor, del inversor y de la gestión.

Análisis de estados financieros — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Análisis de estados financieros», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

VI.7.1. El problema

VI.7.2. Distintas formas de tratamiento contable

VI.7.3. Derivados que son considerados como contratos pendientes de ejecución

VI.7.4. Derivados de especulación

VI.7.5. Derivados con la finalidad de cubrir riesgos financieros

VI.7.6. Derivados de cobertura de valor razonable

VI.7.7. Derivados de cobertura de flujo de efectivo

VI.7.8. Derivados de cobertura de la inversión neta de una entidad extranjera

VI.8. Síntesis

Capítulo VII - Análisis prospectivo

VII.1. Introducción

VII.2. Fundamentación

VII.3. Activo y EBIT

VII.4. Financiamiento

VII.4.1. Proveedores

VII.4.2. Préstamos

VII.5. Síntesis

VII.6. Análisis de caso

Capítulo VIII - Análisis de riesgo

VIII.1. Riesgo y prospectiva

VIII.2. Riesgos respecto a variables internas

VIII.3. Riesgos respecto a variables externas

VIII.3.1. Riesgo de restricción crediticia

VIII.3.2. Riesgo de tipo de cambio

VIII.3.3. Riesgo de Inflación

VIII.3.4. Riesgo de retracción de mercado

VIII.3.5. Riesgo de cambios en los precios relativos

VIII.3.6. Riesgos sociales, políticos y en la legislación

VIII.4. Síntesis

Capítulo IX - El análisis de información financiera bajo distintas perspectivas

IX.1. Introducción

IX.2. Perspectiva del acreedor

IX.2.1. Estructura de financiamiento

IX.2.2. El leverage

IX.2.3. Plazo de la obligación

IX.2.4. Destino de los fondos

IX.2.5. Movimiento del flujo de efectivo

IX.2.6. Capacidad de devolución

IX.2.7. Modelos de predicción de insolvencia

IX.3. Perspectiva del inversor

IX.3.1. Calidad de los resultados

IX.3.2. El EBITDA

IX.3.3. Calidad de los activos

IX.3.4. Análisis de los pasivos

IX.3.5. Rentabilidad

IX.3.6. Crecimiento autosostenido

IX.3.7. Barreras de entrada y de salida

IX.3.8. Ratios para inversiones bursátiles

IX.4. Perspectiva de la gestión

IX.4.1. Capital de trabajo

IX.4.2. Inversiones a largo plazo

IX.4.3. Financiamiento

IX.4.4. El valor económico agregado (EVA)

IX.4.5. Análisis marginal

IX.4.6. La rentabilidad

IX.5. Síntesis

Bibliografía

CAPÍTULO I

OBJETIVOS Y TÉCNICA DEL ANÁLISIS DE ESTADOS FINANCIEROS

I.1. Introducción

El principal objetivo del análisis de estados financieros consiste en establecer el diagnóstico y las perspectivas sobre la situación financiera —a corto y largo plazo— y económica de un ente, basado en información brindada por dichos estados.

Por lo tanto, buscaremos conocer cuál es la capacidad de pago de la empresa —situación financiera de corto y largo plazo— y la aptitud de obtener resultados y rentabilidad sobre su inversión —situación económica—.

Si se realiza una analogía con la medicina, en general, el profesional de esta disciplina para poder tratar al paciente, utiliza ciertas herramientas (radiografías, electrocardiogramas, ecografías, etc.) las cuales le permiten efectuar un diagnóstico —el estado actual y las causas del mismo—, y en la medida de lo posible un pronóstico — inferir su evolución futura— para actuar en consecuencia. En nuestro caso “el paciente” es una organización que, por interés de determinados usuarios, necesita conocer acerca de su estado y cuáles son sus posibilidades futuras, en alguno o todos los aspectos mencionados, financiero o económico.

La técnica de análisis de estados financieros empezó a ser desarrollada en los Estados Unidos de Norteamérica en la década de 1890 a 1900, cuando los banqueros de ese país comenzaron a utilizar tales estados para analizar la concesión de créditos.

De aquel comienzo a nuestros días, esta técnica ha evolucionado. Pasó de trabajar para un diagnóstico desde fuera de la empresa, con la única información proporcionada por los estados financieros, hasta la actualidad, en que a dichos estados si bien siguen siendo la materia prima principal del estudio, se les adiciona otra información relevante y procedimientos de análisis mucho más elaborados que antes, empleando datos prospectivos para anticipar situaciones.

Bernstein (1993:3) afirma que según sea el objetivo perseguido, el análisis de estados financieros:

“puede utilizarse como herramienta de selección, para elegir inversiones o candidatos a una fusión. Se puede utilizar como herramienta de previsión de situaciones y resultados financieros futuros. Se puede utilizar como proceso de diagnóstico de áreas con problemas de gestión, de producción o de otro tipo. Puede servir como herramienta en la evaluación de la gestión”.

I.2. Proceso contable

Antes de entrar al desarrollo específico del tema que nos ocupa y aplicar distintos procedimientos, hay que tener en cuenta algunos aspectos esenciales del proceso contable, a efectos de saber dónde estamos parados.

El sistema de información contable forma parte del sistema de información general de la empresa, por lo tanto el mismo no constituye todo el sistema de información, pero sí la parte más esencial. A través de él se puede observar en gran medida el resultado de las distintas acciones ejecutadas.

En el análisis de estados financieros para uso interno, el mismo es un insumo para la administración, pero a su vez la interpretación de dicha información se enriquece cuando la misma se apoya en herramientas como finanzas, marketing, estrategia y el control de gestión.

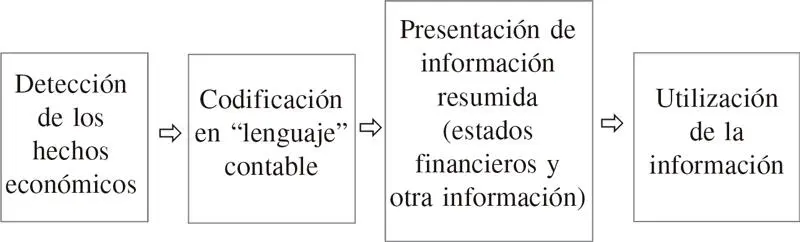

Podemos graficar a la primera parte del proceso contable de la siguiente manera:

La contabilidad captura todos los hechos económicos traducidos a pesos, los registra en su lenguaje y periódicamente presenta su informe de manera resumida, es decir, fundamentalmente a través de estados financieros.

De esta manera, se genera la utilización de los mismos para la toma de decisiones y la aplicación de la técnica de análisis pertinente a dicha información.

I.3. Limitaciones de la información contable

Si los estados financieros y la contabilidad constituyen la materia prima del analista, es imprescindible conocer, además de lo que la información contable puede dar, lo que no brinda.

Para ello, deberemos tener en cuenta fundamentalmente lo siguiente:

a) La contabilidad no es una disciplina exacta, la misma está sujeta a convenciones establecidas por la profesión contable, la legislación y al criterio profesional de quien prepara la información.

Vaya por caso de lo último, las distintas alternativas de amortización de los activos para el uso o la estimación del porcentaje de productos que serán reclamados (para el cálculo de la provisión para garantías).

b) Las normas contables o de información financiera, que son tomadas en cuenta en los estados financieros de publicación, están orientadas fundamentalmente a satisfacer al usuario externo. Es necesario conocer la normativa, a efectos de realizar una lectura adecuada y, en su caso añadir información.

c) Hay muchas cuestiones importantes para la marcha de las empresas, que no se manifiestan en los estados financieros, como la capacidad de los administradores, el compromiso de su personal y otras atinentes al mercado y la marcha de la economía.

Los números muestran una situación determinada, pero ¿qué ocurrirá si se están acumulando tensiones en el personal que pueden desembocar en una caída de la productividad, o si el mercado en el cual se inserta la empresa hubiera entrado en declinación?

I.4. Lectura de los estados financieros ante cambios en la unidad de medida

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Análisis de estados financieros»

Представляем Вашему вниманию похожие книги на «Análisis de estados financieros» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Análisis de estados financieros» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.