José Pérez Chávez - Guía práctica de IVA 2020

Здесь есть возможность читать онлайн «José Pérez Chávez - Guía práctica de IVA 2020» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на испанском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Guía práctica de IVA 2020

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Guía práctica de IVA 2020: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Guía práctica de IVA 2020»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Conscientes de esto, Tax Editores presenta la Guía práctica de IVA en la que, a través de ejemplos prácticos, se lleva a cabo un análisis de las disposiciones contenidas en la Ley del Impuesto al Valor Agregado, partiendo desde los supuestos que deben ser considerados para saber si una actividad está sujeta al impuesto y hasta el momento en el que los contribuyentes determinen el monto del IVA que deban enterar en sus pagos mensuales definitivos.

La obra incluye un glosario cuya finalidad es que el lector cuente con un material que le permita conocer los conceptos utilizados en este libro, así como un apéndice de los criterios normativos del SAT vigentes, mismos que se relacionan con el IVA. De este modo, en el presente apéndice se puede consultar el texto íntegro de los referidos criterios.

La obra está dirigida, principalmente, a los estudiantes de la materia fiscal, a los profesores de impuestos federales, a los despachos de contadores públicos y, en general, a las personas que estén interesadas en conocer más sobre este tributo fiscal tan importante para nuestro país.

Guía práctica de IVA 2020 — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Guía práctica de IVA 2020», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Esta es la forma en la que debe determinarse la base del IVA en operaciones de ventas a plazos o de arrendamiento financiero; cabe señalar que el impuesto deberá pagarse en el momento en el que efectivamente se cobren las contraprestaciones pactadas y sobre el monto de cada una de ellas.

REFERENCIA

Art. 12.

CASO 11

PLANTEAMIENTO

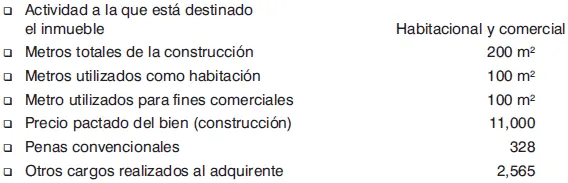

Determinación de la base sobre la que se calculará el IVA por la enajenación de un edificio destinado, parcialmente, al uso comercial.

DATOS

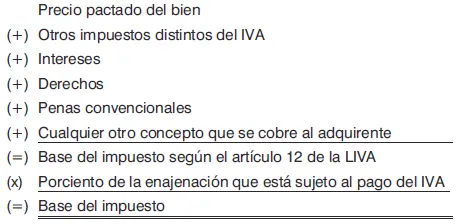

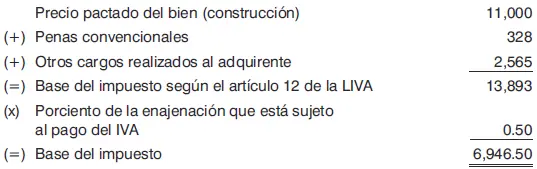

FORMULAS

1o. Para determinar el porciento de la enajenación que está sujeto al pago del IVA.

2o. Para determinar la base del impuesto.

SUSTITUCION

1o. Determinación del porciento de la enajenación que está sujeto al pago del IVA.

2o. Determinación de la base del impuesto.

COMENTARIOS

En las enajenaciones de construcciones adheridas al suelo que estén parcialmente sujetas al pago del impuesto, la proporción del total de la operación que se encuentra gravada por la LIVA, debe determinarse en función del porciento que representen los metros del inmueble que se utilizan para fines distintos del habitacional con respecto al total de metros construidos.

En operaciones consignadas en escritura pública, el notario, corredor o juez, son las personas encargadas de realizar el cálculo y entero del IVA generado, excepto cuando se trate de operaciones de dación en pago o adjudicación judicial o fiduciaria a favor de instituciones de crédito en las que se efectúe la retención prevista en el artículo 1o.-A de la LIVA.

REFERENCIA

Arts. 1o., 9o., fracción II, 12 y 33.

CASO 12

PLANTEAMIENTO

Determinación del IVA trasladado por la enajenación de un bien en México.

•El monto total de la operación fue efectivamente cobrado.

DATOS

FORMULA

1o. Para determinar el IVA trasladado.

SUSTITUCION

1o. Determinación del IVA trasladado.

COMENTARIOS

Una vez que se ha determinado la base del impuesto, todo lo que se debe hacer para determinar el IVA trasladado es multiplicar ésta por la tasa a la que se encuentra sujeta la operación.

REFERENCIA

Arts. 1o., 11 y 12.

CASO 13

PLANTEAMIENTO

Determinación del IVA trasladado por la enajenación de un bien en México cuando, en la fecha en que se celebra la operación, el total del precio pactado no se puede determinar.

•No se ha cobrado efectivamente ninguna cantidad por esta operación.

DATOS

DESARROLLO

En este tipo de operaciones no se puede determinar el impuesto correspondiente.

COMENTARIOS

Cuando por las características de la operación, el precio del bien no pueda determinarse al momento en el que ésta se realice, el impuesto correspondiente se determinará hasta la fecha en que el precio pueda ser determinado y se efectúe el pago del mismo.

REFERENCIA

Arts. 1o., 11 y 12.

CASO 14

PLANTEAMIENTO

Determinación del IVA trasladado por la enajenación de un bien en México cuando, en la fecha en que se celebra la operación, sólo una parte del total del precio pactado del bien se puede determinar.

•Unicamente se cobraron efectivamente las contraprestaciones que se pudieron determinar.

DATOS

FORMULA

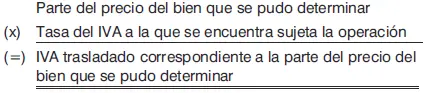

1o. Para determinar el IVA trasladado correspondiente a la parte del precio del bien que se pudo determinar.

SUSTITUCION

1o. Determinación del IVA trasladado correspondiente a la parte del precio del bien que se pudo determinar.

COMENTARIOS

Cuando por las características de la operación sólo pueda determinarse parcialmente el precio del bien, únicamente se determinará el IVA correspondiente a dicha parte en el momento en que ésta sea efectivamente cobrada.

El impuesto correspondiente a la parte desconocida del valor del bien, se determinará hasta la fecha en la que su valor pueda ser determinado y se realice el cobro del mismo.

REFERENCIA

Arts. 1o., 11 y 12.

CASO 15

PLANTEAMIENTO

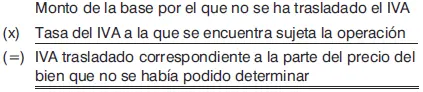

Determinación del IVA trasladado por la enajenación de un bien en México, en la fecha en que finalmente se pudo determinar el total del precio pactado por el mismo, cuando con anterioridad sólo había sido posible calcular parcialmente su valor.

•Se cobró efectivamente la parte que estaba pendiente de determinar.

DATOS

FORMULAS

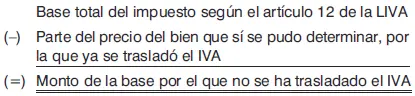

1o. Para determinar el monto de la base por el que no se ha trasladado el IVA.

2o. Para determinar el IVA trasladado, correspondiente a la parte del precio del bien que no se había podido determinar.

SUSTITUCION

1o. Determinación del monto de la base por el que no se ha trasladado el IVA.

2o. Determinación del IVA trasladado, correspondiente a la parte del precio del bien que no se había podido determinar.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Guía práctica de IVA 2020»

Представляем Вашему вниманию похожие книги на «Guía práctica de IVA 2020» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Guía práctica de IVA 2020» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.