José Pérez Chávez - Guía práctica de IVA 2020

Здесь есть возможность читать онлайн «José Pérez Chávez - Guía práctica de IVA 2020» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на испанском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Guía práctica de IVA 2020

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Guía práctica de IVA 2020: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Guía práctica de IVA 2020»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Conscientes de esto, Tax Editores presenta la Guía práctica de IVA en la que, a través de ejemplos prácticos, se lleva a cabo un análisis de las disposiciones contenidas en la Ley del Impuesto al Valor Agregado, partiendo desde los supuestos que deben ser considerados para saber si una actividad está sujeta al impuesto y hasta el momento en el que los contribuyentes determinen el monto del IVA que deban enterar en sus pagos mensuales definitivos.

La obra incluye un glosario cuya finalidad es que el lector cuente con un material que le permita conocer los conceptos utilizados en este libro, así como un apéndice de los criterios normativos del SAT vigentes, mismos que se relacionan con el IVA. De este modo, en el presente apéndice se puede consultar el texto íntegro de los referidos criterios.

La obra está dirigida, principalmente, a los estudiantes de la materia fiscal, a los profesores de impuestos federales, a los despachos de contadores públicos y, en general, a las personas que estén interesadas en conocer más sobre este tributo fiscal tan importante para nuestro país.

Guía práctica de IVA 2020 — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Guía práctica de IVA 2020», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

•El monto total de la operación fue efectivamente cobrado.

7. Determinación del IVA trasladado por el otorgamiento del uso o goce temporal de un bien que realiza un residente en la región fronteriza sur de México.

•El monto total de la operación fue efectivamente cobrado.

8. Determinación del IVA trasladado por el otorgamiento del uso o goce temporal de un bien que realiza un residente en la región fronteriza norte de México.

•El monto total de la operación fue efectivamente cobrado.

Determinación del IVA trasladado por el otorgamiento del uso o goce temporal de bienes sujeto a la tasa del 0%

9. Determinación del IVA trasladado por el otorgamiento del uso o goce temporal de un bien en México, sujeto a la tasa del 0%.

•El monto total de la operación fue efectivamente cobrado.

CASO 1

PLANTEAMIENTO

Determinación para saber si el otorgamiento del uso o goce temporal de un bien, que se encontraba en el extranjero antes de realizar su entrega material al arrendatario, está gravado por la LIVA y, por ende, se deba pagar el impuesto.

CARACTERISTICAS DE LA OPERACION

RESPUESTAS

1o. ¿Se encuentra gravada por la LIVA la operación?

No

2o. ¿Se tiene la obligación de pagar el IVA?

No

COMENTARIOS

Para que el otorgamiento del uso o goce temporal de un bien tangible se encuentre gravado por la LIVA, el bien cuyo uso o goce se vaya a otorgar, debe encontrarse en México al efectuar su entrega material a quien va a realizar su uso o goce, situación que en la operación descrita no se cumple, debido a que el bien se encontraba en el extranjero al ser entregado.

Asimismo, de lo anterior se desprende que si la operación no se considera sujeta al pago del IVA, lógicamente no se tiene la obligación de pagarlo.

REFERENCIA

Arts. 1o. y 21.

CASO 2

PLANTEAMIENTO

Determinación para saber si el otorgamiento del uso o goce temporal de un bien, que se encontraba en México antes de realizar su entrega material al arrendatario, está gravado por la LIVA y, por ende, se deba pagar el impuesto cuando no se han cobrado las contraprestaciones pactadas por el uso o goce.

CARACTERISTICAS DE LA OPERACION

RESPUESTAS

1o. ¿Se encuentra gravada por la LIVA la operación?

Sí

2o. ¿Se tiene la obligación de pagar el IVA?

No

COMENTARIOS

Esta operación sí se encuentra gravada por la LIVA, ya que el bien cuyo uso o goce temporal se otorga, se encontraba en México al momento en el que se realiza su entrega material al arrendatario, sin embargo, aún no se tiene la obligación de pagar el impuesto, ya que las contraprestaciones pactadas en la operación no han sido efectivamente cobradas.

Con respecto al requisito de que las contraprestaciones hayan sido efectivamente cobradas, dependiendo del medio de pago empleado en la operación, se considera que esto ocurre en los momentos siguientes:

1. Cuando el pago se realice en efectivo, en bienes o en servicios.

2. Cuando el pago se realice con cheque en la fecha de cobro del mismo o cuando se transmitan los cheques a un tercero, excepto cuando dicha transmisión sea en procuración.

3. Cuando el pago se realice mediante títulos de crédito distintos del cheque, se considera que las contraprestaciones fueron efectivamente pagadas, en el momento en que se cobren dichos títulos, o bien cuando se transmitan a un tercero los documentos pendientes de cobro, excepto cuando dicha transmisión se realice en procuración.

4. Cuando los contribuyentes reciban o acepten como medio de pago cualquiera de los medios siguientes:

a) Documentos o vales respecto de los cuales un tercero asuma la obligación de pago.

En relación con este punto, se recomienda consultar el CNSAT 6/IVA/N Transmisión de deudas. Momento en que se considera efectivamente cobrada la contraprestación y pagado el impuesto. El texto de este criterio se puede consultar en el Apéndice de esta obra.

b) Tarjetas electrónicas.

c) Cualquier otro medio que permita al usuario obtener bienes o servicios.

5. Cuando el interés del acreedor quede satisfecho mediante cualquier forma de extinción de las obligaciones que dan lugar a las contraprestaciones.

REFERENCIA

Arts. 1o., 1o.-B, 21 y 22.

CASO 3

PLANTEAMIENTO

Determinación para saber si el otorgamiento del uso o goce temporal de un bien, que se encontraba en México antes de realizar su entrega material al arrendatario, está gravado por la LIVA y, por ende, se deba pagar el impuesto cuando ya se cobraron las contraprestaciones pactadas por el uso o goce.

CARACTERISTICAS DE LA OPERACION

RESPUESTAS

1o. ¿Se encuentra gravada por la LIVA la operación?

Sí

2o. ¿Se tiene la obligación de pagar el IVA?

Sí

COMENTARIOS

Este tipo de operaciones sí se encuentran gravadas por la LIVA, ya que el bien cuyo uso o goce temporal se va a otorgar, se encontraba en México al momento en el que se realiza su entrega material a quien va a realizar su uso o goce (véanse comentarios del caso práctico 1).

Asimismo, se tiene la obligación de pagar el impuesto toda vez que ya se realizó el cobro de las contraprestaciones pactadas por el uso o goce temporal del bien (véanse comentarios del caso práctico 2).

REFERENCIA

Arts. 1o., 21 y 22.

CASO 4

PLANTEAMIENTO

Determinación de la base sobre la que se calculará el IVA por el otorgamiento del uso o goce temporal de un bien.

DATOS

FORMULA

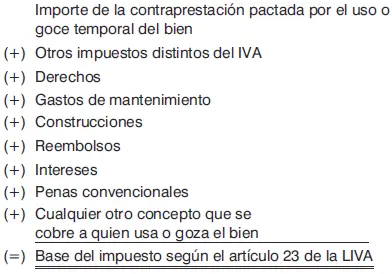

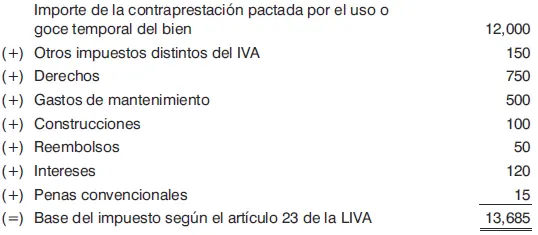

1o. Para determinar la base del impuesto según el artículo 23 de la LIVA.

SUSTITUCION

1o. Determinación de la base del impuesto según el artículo 23 de la LIVA.

COMENTARIOS

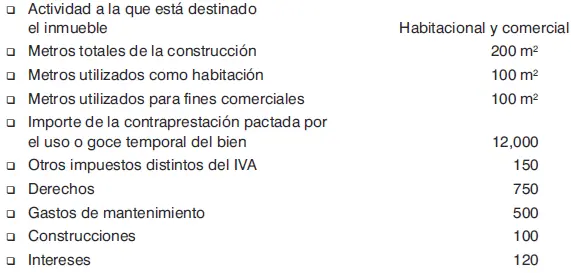

La base del impuesto se obtiene de sumar, al monto de la contraprestación pactada por el otorgamiento del uso o goce temporal del bien, cualquier cantidad que se cargue o cobre a la persona que usa o disfruta del mismo, entre las que quedan incluidas los impuestos (excepto IVA y retenciones), derechos, gastos de mantenimiento, construcciones, reembolsos, intereses normales o moratorios, penas convencionales, entre otros.

REFERENCIA

Art. 23.

CASO 5

PLANTEAMIENTO

Determinación de la base sobre la que se calculará el IVA por el otorgamiento del uso o goce temporal de un edificio destinado, parcialmente, al uso comercial.

DATOS

FORMULAS

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Guía práctica de IVA 2020»

Представляем Вашему вниманию похожие книги на «Guía práctica de IVA 2020» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Guía práctica de IVA 2020» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.