Martin Weber - 5 vor Geschäftsvorfälle erfassen und zu Abschlüssen führen

Здесь есть возможность читать онлайн «Martin Weber - 5 vor Geschäftsvorfälle erfassen und zu Abschlüssen führen» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:5 vor Geschäftsvorfälle erfassen und zu Abschlüssen führen

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

5 vor Geschäftsvorfälle erfassen und zu Abschlüssen führen: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «5 vor Geschäftsvorfälle erfassen und zu Abschlüssen führen»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Die Bilanzbuchhalterprüfung zählt zu den anspruchsvollsten kaufmännischen Weiterbildungsabschlüssen der IHK. Mit der Reihe „5 vor“ bereiten Sie sich „auf den letzten Metern“ sicher auf die Prüfung zum Bilanzbuchhalter vor.

Die Inhalte dieses Titels sind speziell auf den Handlungsbereich „Geschäftsvorfälle erfassen und nach Rechnungslegungsvorschriften zu Abschlüssen führen“ abgestimmt. Aufbau und Struktur orientieren sich dabei am offiziellen Rahmenplan der aktuellen Prüfungsverordnung für Bilanzbuchhalter vom 26. 10. 2015.

Leicht verständlich, mit anschaulichen Beispielen, zahlreichen Abbildungen und Hinweisen werden die wesentlichen Kernthemen dieses Handlungsbereichs, u. a. Buchführung, Bilanzierung sowie Jahresabschluss nach HGB und IAS/IFRS, erläutert. Kontrollfragen am Ende eines jeden Kapitels und ein gesondertes Kapitel mit Übungsaufgaben helfen zusätzlich, Ihr Prüfungswissen gezielt aufzufrischen, zu überprüfen und zu vertiefen.

Alle Kontrollfragen stehen zudem als digitale Lernkarten für Smartphone, Tablet und PC kostenlos zur Verfügung.

Die „5 vor“-Reihe – die schnelle und effiziente Vorbereitung auf die Prüfung.

Die Reihe „5 vor“ deckt sämtliche Handlungsbereiche der Bilanzbuchhalterprüfung ab. Weitere Titel zu den anderen Handlungsbereichen finden Sie unter go.nwb.de/bibu.

Inhaltsverzeichnis:

Relevante Prüfungsinhalte ausgerichtet am offiziellen Rahmenplan (VO 2015):

Geschäftsvorfälle vollständig, richtig, zeitgerecht und geordnet nach nationalen handels- und steuerrechtlichen Rechnungslegungsvorschriften erfassen und daraus Buchungen ableiten.

Die Buchführung so organisieren, dass sie einem sachverständigen Dritten innerhalb angemessener Zeit einen Überblick über die Geschäftsvorfälle und die Lage des Unternehmens vermitteln kann.

Bilanzierung dem Grunde und der Höhe nach von Vermögensgegenständen, Schulden, Eigenkapital und Rechnungsabgrenzungsposten nach nationalen handels- und steuerrechtlichen Rechnungslegungsvorschriften durchführen.

Die wesentlichen Bilanzierungs- und Bewertungsunterschiede zwischen nationalem und internationalem Recht gegenüberstellen.

Aufwendungen und Erträge in der Gewinn- und Verlustrechnung nach nationalen handels- und steuerrechtlichen Rechnungslegungsvorschriften sowie die Ergebnisauswirkungen der Bewertungsmaßnahmen darstellen.

Bestandteile des Jahresabschlusses, Inhalte und Aussagen der Bilanz, der Gewinn-und Verlustrechnung, der Kapitalflussrechnung, des Eigenkapitalspiegels und des Anhanges beherrschen und den Lagebericht erstellen sowie hierzu die Regelungen nach den International Financial Reporting Standards und den International Accounting Standards zuordnen und den Segmentbericht im Überblick erläutern.

Grundzüge der Konzernrechnungslegung nach nationalen und internationalen Rechnungslegungsvorschriften erkennen und die Buchungen für die Kapitalkonsolidierung nach nationalem Bilanzrecht durchführen.

Bilanzielle Auswirkungen unterschiedlicher Gesellschaftsformen im Handels- und Steuerrecht berücksichtigen.

Übungsaufgaben.

5 vor Geschäftsvorfälle erfassen und zu Abschlüssen führen — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «5 vor Geschäftsvorfälle erfassen und zu Abschlüssen führen», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

|

55 Eigenkapitalveränderung – Beispiel |

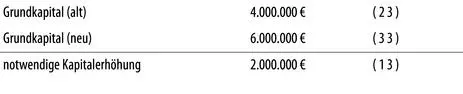

Die Hinterbichler AG, eine mittelgroße Kapitalgesellschaft mit Sitz in Regensburg, weist in ihrer Schlussbilanz zum 31. 12. 2017 folgendes Eigenkapital aus:

Aus dem Anhang erfahren Sie, dass das Grundkapital aus 4.000.000 Aktien zu 1 € besteht. Die Kapitalrücklage besteht aus Zahlungen gemäß § 272 Abs. 2 Nr. 4 HGB.

Die AG hat einen neuen Investor ausfindig gemacht, der sich mit 2.400.000 € in bar beteiligen möchte. Der Investor soll nach der Kapitalerhöhung, an der sich die Altaktionäre nicht beteiligen, mit einem Drittel an der AG beteiligt sein. Der entsprechende Beschluss wird am 30. 11. 2018 notariell beurkundet. Der Zahlungseingang erfolgte vereinbarungsgemäß zum 20. 12. 2018.

Der Investor soll nach der Kapitalerhöhung zu einem Drittel beteiligt sein. Somit berechnet sich die Kapitalerhöhung wie folgt:

Da insgesamt 2.400.000 € eingezahlt werden, liegt ein Agio von 400.000 € vor, das gemäß § 272 Abs. 2 Nr. 1 HGB in die Kapitalrücklage einzustellen ist.

Beispiel

|

56 Gewinnausschüttung – Beispiel |

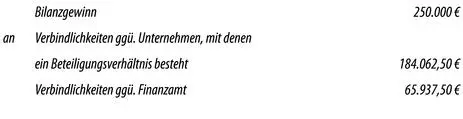

An der X-GmbH ist u. a. die Y-GmbH zu 25 % beteiligt. Die X-GmbH hat im Wirtschaftsjahr 2018 einen Jahresüberschuss i. H. von 400.000 € erwirtschaftet. Vom Jahresergebnis werden aufgrund gesellschaftsrechtlicher Bestimmungen 10 % den satzungsmäßigen Rücklagen zugeführt. Hierbei wird eine Aufrundung auf volle 100 € vorgenommen.

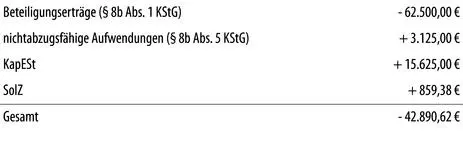

Auf der im Jahr 2019 stattfindenden Gesellschafterversammlung wird der Beschluss gefasst, vom Jahresüberschuss 2018 250.000 € auszuschütten. Die Kapitalertragsteuer beträgt hieraus 62.500 €, der Solidaritätszuschlag 3.437,50 €.

X-GmbH

Buchungen in 2018:

Buchungen in 2019:

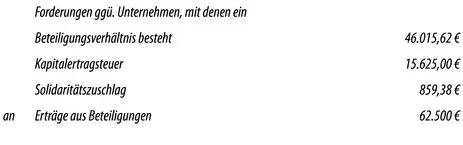

Y-GmbH

Bei der Y-GmbH bleiben die Brutto-Gewinnanteile gemäß § 8b Abs. 1 und Abs. 5 Satz 1 KStG bei der Einkommensermittlung i. H. von 95 % außer Ansatz. Die Steuern vom Einkommen und Ertrag sind nach § 10 Nr. 2 KStG nicht abziehbar. Da die Y-GmbH zu mehr als 20 % am Vermögen der X-GmbH beteiligt ist, gilt die Beteiligungsvermutung des § 271 Abs. 1 Satz 3 HGB.

Buchungen in 2019:

Es ergeben sich folgende Korrekturen außerhalb der Bilanz:

Fragen

| 1.) | Ist ein eingetragener Kaufmann, der kontinuierlich Jahresumsätze von rund 400.000 € und Jahresüberschüsse von rund 40.000 € erzielt, verpflichtet, nach HGB zu bilanzieren? |

Da die Größenmerkmale des § 241a HGB nicht überschritten werden, besteht keine diesbezügliche Verpflichtung (Tz. 2).

| 2.) | Was versteht man steuerlich unter der derivativen Buchführungspflicht und wo ist diese normiert? |

Hier leitet sich die Buchführungspflicht aus anderen Gesetzen ab, § 140 AO (Tz. 4).

| 3.) | Wann beginnt die Buchführungspflicht nach § 141 AO? |

Diese beginnt in dem Jahr, das der Aufforderung durch das Finanzamt folgt (Tz. 7).

| 4.) | In welche Bereiche teilt sich das betriebliche Rechnungswesen auf? |

Die Bereiche sind: Buchführung, Kosten- und Leistungsrechnung, Statistik, Planung und Controlling (Tz. 17).

| 5.) | Nennen Sie drei wesentliche Aufgaben der Kosten- und Leistungsrechnung. |

Ermittlung des operativen Ergebnisses, Ermittlung der Selbstkosten und Kontrolle der Wirtschaftlichkeit (Tz. 19).

| 6.) | Was ist der Unterschied zwischen Inventur und Inventar? |

Die periodische Bestandsaufnahmetätigkeit bezeichnet man als Inventur, die Auflistung der einzelnen Wirtschaftsgüter als Inventar (Tz. 24).

| 7.) | Wie erfolgt die Ergebnisermittlung im Rahmen der doppelten Buchführung? |

Die Ergebnisermittlung erfolgt durch Betriebsvermögensvergleich und Gewinn- und Verlustrechnung (Tz. 30).

| 8.) | Wann entsteht ein Rumpfgeschäftsjahr? |

Wenn ein Betrieb eröffnet, erworben, aufgegeben oder veräußert wird oder wenn ein Steuerpflichtiger zu einem anderen Abschlusszeitpunkt übergeht, entsteht regelmäßig ein Rumpfgeschäftsjahr (Tz. 33).

| 9.) | Worin besteht der Unterschied zwischen einem Kontenrahmen und einem Kontenplan? |

Der Kontenplan ist im Gegensatz zum allgemein gehaltenen Kontenrahmen betriebsindividuell (Tz. 36).

| 10.) | Nach welchem Prinzip ist der Industriekontenrahmen gegliedert? |

Die Gliederung erfolgt nach dem Abschlussprinzip in Anlehnung an § 266 HGB und an § 275 HGB (Tz. 37).

| 11.) | Welches Ziel besteht in einem Konzern hinsichtlich des Kontenplans? |

Es sollte möglichst ein einheitlicher Kontenplan verwendet werden (Tz. 43).

57

GoB

Werden Bücher geführt bzw. bilanziert, sind die Grundsätze ordnungsmäßiger Buchführung (GoB) zu beachten. Der Begriff GoB ist ein unbestimmter Rechtsbegriff, der sich insbesondere in folgender Grundregel wieder findet:

„Die Buchführung muss so beschaffen sein, dass sie einem sachverständigen Dritten innerhalb angemessener Zeit einen Überblick über die Geschäftsvorfälle und über die Lage des Unternehmens vermitteln kann (§ 238 Abs. 1 Satz 2 HGB, § 145 Abs. 1 Satz 1 AO).“

Die wichtigsten GoB sind im Einzelnen:

|

Die Eintragungen müssen vollständig und lückenlos sein. |

|

Belege dürfen nicht verändert werden. |

|

Abkürzungen müssen eindeutig sein. |

|

Kassenbewegungen sollen täglich aufgezeichnet werden. Außerdem sollte täglich ein Soll-/Ist-Abgleich des Kassenbestandes stattfinden. |

|

Posten dürfen nicht saldiert werden. |

|

Jeder Buchung muss ein Beleg zugeordnet werden können. |

|

Jedem Beleg muss eine Buchung zugeordnet werden können. |

|

Belege sind geordnet abzulegen. |

|

Bei elektronischer Aufbewahrung müssen die Unterlagen jederzeit lesbar gemacht werden können. Die Datensicherheit muss gewährleistet sein. |

|

Erfolgte Buchungen dürfen nur in nachvollziehbarer Art und Weise verändert werden. |

58

Читать дальшеИнтервал:

Закладка:

Похожие книги на «5 vor Geschäftsvorfälle erfassen und zu Abschlüssen führen»

Представляем Вашему вниманию похожие книги на «5 vor Geschäftsvorfälle erfassen und zu Abschlüssen führen» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «5 vor Geschäftsvorfälle erfassen und zu Abschlüssen führen» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.