Martin Weber - 5 vor Geschäftsvorfälle erfassen und zu Abschlüssen führen

Здесь есть возможность читать онлайн «Martin Weber - 5 vor Geschäftsvorfälle erfassen und zu Abschlüssen führen» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:5 vor Geschäftsvorfälle erfassen und zu Abschlüssen führen

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

5 vor Geschäftsvorfälle erfassen und zu Abschlüssen führen: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «5 vor Geschäftsvorfälle erfassen und zu Abschlüssen führen»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Die Bilanzbuchhalterprüfung zählt zu den anspruchsvollsten kaufmännischen Weiterbildungsabschlüssen der IHK. Mit der Reihe „5 vor“ bereiten Sie sich „auf den letzten Metern“ sicher auf die Prüfung zum Bilanzbuchhalter vor.

Die Inhalte dieses Titels sind speziell auf den Handlungsbereich „Geschäftsvorfälle erfassen und nach Rechnungslegungsvorschriften zu Abschlüssen führen“ abgestimmt. Aufbau und Struktur orientieren sich dabei am offiziellen Rahmenplan der aktuellen Prüfungsverordnung für Bilanzbuchhalter vom 26. 10. 2015.

Leicht verständlich, mit anschaulichen Beispielen, zahlreichen Abbildungen und Hinweisen werden die wesentlichen Kernthemen dieses Handlungsbereichs, u. a. Buchführung, Bilanzierung sowie Jahresabschluss nach HGB und IAS/IFRS, erläutert. Kontrollfragen am Ende eines jeden Kapitels und ein gesondertes Kapitel mit Übungsaufgaben helfen zusätzlich, Ihr Prüfungswissen gezielt aufzufrischen, zu überprüfen und zu vertiefen.

Alle Kontrollfragen stehen zudem als digitale Lernkarten für Smartphone, Tablet und PC kostenlos zur Verfügung.

Die „5 vor“-Reihe – die schnelle und effiziente Vorbereitung auf die Prüfung.

Die Reihe „5 vor“ deckt sämtliche Handlungsbereiche der Bilanzbuchhalterprüfung ab. Weitere Titel zu den anderen Handlungsbereichen finden Sie unter go.nwb.de/bibu.

Inhaltsverzeichnis:

Relevante Prüfungsinhalte ausgerichtet am offiziellen Rahmenplan (VO 2015):

Geschäftsvorfälle vollständig, richtig, zeitgerecht und geordnet nach nationalen handels- und steuerrechtlichen Rechnungslegungsvorschriften erfassen und daraus Buchungen ableiten.

Die Buchführung so organisieren, dass sie einem sachverständigen Dritten innerhalb angemessener Zeit einen Überblick über die Geschäftsvorfälle und die Lage des Unternehmens vermitteln kann.

Bilanzierung dem Grunde und der Höhe nach von Vermögensgegenständen, Schulden, Eigenkapital und Rechnungsabgrenzungsposten nach nationalen handels- und steuerrechtlichen Rechnungslegungsvorschriften durchführen.

Die wesentlichen Bilanzierungs- und Bewertungsunterschiede zwischen nationalem und internationalem Recht gegenüberstellen.

Aufwendungen und Erträge in der Gewinn- und Verlustrechnung nach nationalen handels- und steuerrechtlichen Rechnungslegungsvorschriften sowie die Ergebnisauswirkungen der Bewertungsmaßnahmen darstellen.

Bestandteile des Jahresabschlusses, Inhalte und Aussagen der Bilanz, der Gewinn-und Verlustrechnung, der Kapitalflussrechnung, des Eigenkapitalspiegels und des Anhanges beherrschen und den Lagebericht erstellen sowie hierzu die Regelungen nach den International Financial Reporting Standards und den International Accounting Standards zuordnen und den Segmentbericht im Überblick erläutern.

Grundzüge der Konzernrechnungslegung nach nationalen und internationalen Rechnungslegungsvorschriften erkennen und die Buchungen für die Kapitalkonsolidierung nach nationalem Bilanzrecht durchführen.

Bilanzielle Auswirkungen unterschiedlicher Gesellschaftsformen im Handels- und Steuerrecht berücksichtigen.

Übungsaufgaben.

5 vor Geschäftsvorfälle erfassen und zu Abschlüssen führen — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «5 vor Geschäftsvorfälle erfassen und zu Abschlüssen führen», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Mängel der Buchführung

Liegen Verstöße gegen die genannten Anforderungen an das Rechnungswesen vor, wird in formelle, unwesentliche materielle und wesentliche materielle Mängel unterschieden:

|

Formelle Mängel:Das Durchstreichen bzw. das Überschreiben von Daten oder die Verwendung von gleichen Abkürzungen für verschiedene Sachverhalte führt zu formellen Mängeln. Durch diese wird das sachliche Ergebnis der Buchführung nicht beeinflusst. |

|

Unwesentliche materielle Mängel:Werden Geschäftsvorfälle falsch oder unvollständig erfasst, können diese als unwesentlich eingestuft werden, wenn das Ergebnis der Buchhaltung hierdurch nicht wesentlich verzerrt wird. Diese Fehler müssen jedoch in einer nachfolgenden Buchungsperiode, spätestens im Jahresabschluss, korrigiert werden. |

|

Wesentliche materielle Mängel:Wird beispielsweise im Jahresabschluss ein Vermögensgegenstand deutlich zu niedrig oder zu hoch ausgewiesen, liegt ein wesentlicher materieller Mangel vor. |

65

Vermögensgegenstand

Gemäß § 247 Abs. 1 HGB sind in der Bilanz das Anlage- und das Umlaufvermögen, das Eigenkapital, die Schulden sowie die Rechnungsabgrenzungsposten abzubilden. Die Handelsbilanz enthält auf der Aktivseite vor allem Vermögensgegenstände. Dieser Begriff ist jedoch nicht gesetzlich definiert. Als Vermögensgegenstände gelten Güter, die

|

einen längerfristigen greifbaren Nutzen haben, |

|

einzeln bestimmbar und verkehrsfähig sind und |

|

selbständig bewertbar sind. |

Selbständig bewertbar bedeutet zwar, dass ein fiktiver Erwerber des ganzen Betriebes im Rahmen des Gesamtkaufpreises dem entsprechenden Gut ein besonderes Entgelt beimessen würde. Es ist jedoch nicht erforderlich, dass das Gut einzeln veräußerbar ist.

66

Wirtschaftsgut

Das deutsche Steuerrecht verwendet anstelle des Begriffes Vermögensgegenstand den Begriff des Wirtschaftsguts. Auch hierzu existiert keine Legaldefinition. Einer der Hauptunterschiede ist, dass der steuerliche Begriff Wirtschaftsgut auch Schulden umfasst. Einzelheiten zur Definition von Wirtschaftsgütern können H 4.2 Abs. 1 „Wirtschaftsgut – Begriff“ EStH entnommen werden.

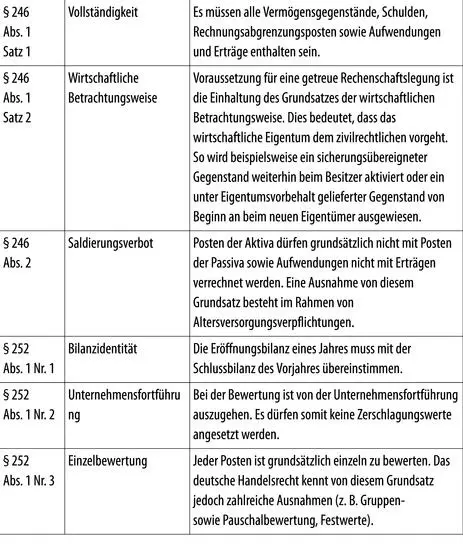

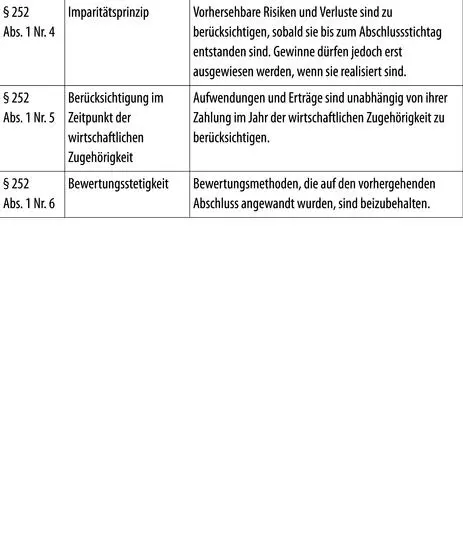

67Die wesentlichen im HGB normierten Grundsätze ordnungsmäßiger Buchführung hinsichtlich des Ansatzes und der Bewertung sind:

68

Abschlussprüfung

Der Jahresabschluss und der Lagebericht von mittelgroßen und großen Kapitalgesellschaften sowie von Personenhandelsgesellschaften i. S. des § 264a HGB sind nach § 316 Abs. 1 HGB durch einen Abschlussprüfer zu prüfen. Für Konzernabschlüsse und Konzernlageberichte gilt nach § 316 Abs. 2 HGB entsprechendes. Wurde die Prüfung unterlassen, kann der Jahresabschluss nicht festgestellt bzw. der Konzernabschluss nicht gebilligt werden.

Die Abschlussprüfung ist gemäß § 319 Abs. 1 Satz 1 HGB durch einen Wirtschaftsprüfer bzw. eine Wirtschaftsprüfungsgesellschaft durchzuführen. Bei mittelgroßen GmbHs bzw. Personenhandelsgesellschaften i. S. des § 264a HGB ist nach § 319 Abs. 1 Satz 2 HGB auch die Prüfung durch einen vereidigten Buchprüfer oder eine Buchprüfungsgesellschaft zulässig.

69Gegenstand der Prüfung ist nach § 317 HGB die Kontrolle, ob die gesetzlichen Vorschriften und die ergänzenden Bestimmungen des Gesellschaftsvertrags oder der Satzung beachtet wurden. Die Prüfung der Buchführung ist hierbei einzubeziehen. Der Abschlussprüfer hat gemäß § 321 Abs. 1 HGB über Art und Umfang sowie über das Ergebnis der Prüfung schriftlich zu berichten. Über festgestellte Unrichtigkeiten oder Verstöße gegen gesetzliche Vorschriften ist gesondert Bericht zu erstatten.

Gemäß § 322 Abs. 1 Satz 1 HGB hat der Abschlussprüfer das Ergebnis der Prüfung in einem Bestätigungsvermerk zusammenzufassen. In diesem müssen Gegenstand, Art und Umfang der Prüfung beschrieben werden (§ 322 Abs. 1 Satz 2 HGB).

70

Saldenbestätigungen

Das zu prüfende Unternehmen hat im Rahmen der Jahresabschlussprüfung regelmäßig Saldenbestätigungen zum Abschlussstichtag einzuholen. Diese betreffen vor allem:

|

Lieferanten (Aufstellung der Verbindlichkeiten) |

|

Kunden (Aufstellung der Forderungen) |

|

Banken und andere Kreditinstitute (Aufstellung von Guthaben, Schulden, Bürgschaftsverpflichtungen, Avalkredite usw.) |

|

Rechtsvertreter (Aufstellung der Prozessrisiken) |

71

Verhältnisse

Im Rahmen der Abschlussprüfung ist eine Zusammenstellung der rechtlichen Verhältnisse und weiterer bedeutsamer Bereiche erforderlich. Betroffen sind:

|

Rechtliche Verhältnisse: |

| Gesellschaftsvertrag bzw. Satzung, Handelsregisterauszüge, Protokolle von Gesellschafterversammlungen und Aufsichtsratssitzungen, bedeutsame Verträge usw. |

|

Technisch-wirtschaftliche Verhältnisse: |

| Darstellung der Fertigungs- und Produktionsprogramme, Aufstellungen über die Kapazitätsausnutzung, Auftragsbestand, Absatzentwicklung, Personalbestand usw. |

|

Unternehmensstrategie: |

| Strategiepapiere, Marktanalysen, Darstellung der strategischen Chancen und Risiken usw. |

|

Organisation: |

| Organigramm, Darstellung des Internen Kontrollsystems (IKS), Kontenplan, Kostenstellenplan, Bilanzierungsrichtlinien usw. |

72

Читать дальшеИнтервал:

Закладка:

Похожие книги на «5 vor Geschäftsvorfälle erfassen und zu Abschlüssen führen»

Представляем Вашему вниманию похожие книги на «5 vor Geschäftsvorfälle erfassen und zu Abschlüssen führen» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «5 vor Geschäftsvorfälle erfassen und zu Abschlüssen führen» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.