Martin Weber - 5 vor Geschäftsvorfälle erfassen und zu Abschlüssen führen

Здесь есть возможность читать онлайн «Martin Weber - 5 vor Geschäftsvorfälle erfassen und zu Abschlüssen führen» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:5 vor Geschäftsvorfälle erfassen und zu Abschlüssen führen

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

5 vor Geschäftsvorfälle erfassen und zu Abschlüssen führen: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «5 vor Geschäftsvorfälle erfassen und zu Abschlüssen führen»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Die Bilanzbuchhalterprüfung zählt zu den anspruchsvollsten kaufmännischen Weiterbildungsabschlüssen der IHK. Mit der Reihe „5 vor“ bereiten Sie sich „auf den letzten Metern“ sicher auf die Prüfung zum Bilanzbuchhalter vor.

Die Inhalte dieses Titels sind speziell auf den Handlungsbereich „Geschäftsvorfälle erfassen und nach Rechnungslegungsvorschriften zu Abschlüssen führen“ abgestimmt. Aufbau und Struktur orientieren sich dabei am offiziellen Rahmenplan der aktuellen Prüfungsverordnung für Bilanzbuchhalter vom 26. 10. 2015.

Leicht verständlich, mit anschaulichen Beispielen, zahlreichen Abbildungen und Hinweisen werden die wesentlichen Kernthemen dieses Handlungsbereichs, u. a. Buchführung, Bilanzierung sowie Jahresabschluss nach HGB und IAS/IFRS, erläutert. Kontrollfragen am Ende eines jeden Kapitels und ein gesondertes Kapitel mit Übungsaufgaben helfen zusätzlich, Ihr Prüfungswissen gezielt aufzufrischen, zu überprüfen und zu vertiefen.

Alle Kontrollfragen stehen zudem als digitale Lernkarten für Smartphone, Tablet und PC kostenlos zur Verfügung.

Die „5 vor“-Reihe – die schnelle und effiziente Vorbereitung auf die Prüfung.

Die Reihe „5 vor“ deckt sämtliche Handlungsbereiche der Bilanzbuchhalterprüfung ab. Weitere Titel zu den anderen Handlungsbereichen finden Sie unter go.nwb.de/bibu.

Inhaltsverzeichnis:

Relevante Prüfungsinhalte ausgerichtet am offiziellen Rahmenplan (VO 2015):

Geschäftsvorfälle vollständig, richtig, zeitgerecht und geordnet nach nationalen handels- und steuerrechtlichen Rechnungslegungsvorschriften erfassen und daraus Buchungen ableiten.

Die Buchführung so organisieren, dass sie einem sachverständigen Dritten innerhalb angemessener Zeit einen Überblick über die Geschäftsvorfälle und die Lage des Unternehmens vermitteln kann.

Bilanzierung dem Grunde und der Höhe nach von Vermögensgegenständen, Schulden, Eigenkapital und Rechnungsabgrenzungsposten nach nationalen handels- und steuerrechtlichen Rechnungslegungsvorschriften durchführen.

Die wesentlichen Bilanzierungs- und Bewertungsunterschiede zwischen nationalem und internationalem Recht gegenüberstellen.

Aufwendungen und Erträge in der Gewinn- und Verlustrechnung nach nationalen handels- und steuerrechtlichen Rechnungslegungsvorschriften sowie die Ergebnisauswirkungen der Bewertungsmaßnahmen darstellen.

Bestandteile des Jahresabschlusses, Inhalte und Aussagen der Bilanz, der Gewinn-und Verlustrechnung, der Kapitalflussrechnung, des Eigenkapitalspiegels und des Anhanges beherrschen und den Lagebericht erstellen sowie hierzu die Regelungen nach den International Financial Reporting Standards und den International Accounting Standards zuordnen und den Segmentbericht im Überblick erläutern.

Grundzüge der Konzernrechnungslegung nach nationalen und internationalen Rechnungslegungsvorschriften erkennen und die Buchungen für die Kapitalkonsolidierung nach nationalem Bilanzrecht durchführen.

Bilanzielle Auswirkungen unterschiedlicher Gesellschaftsformen im Handels- und Steuerrecht berücksichtigen.

Übungsaufgaben.

5 vor Geschäftsvorfälle erfassen und zu Abschlüssen führen — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «5 vor Geschäftsvorfälle erfassen und zu Abschlüssen führen», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Die im Inventar ausgewiesenen Werte werden in der Bilanz grundsätzlich mit deren Anschaffungs- oder Herstellungskosten oder mit dem niedrigeren beizulegenden Wert bzw. Teilwert ausgewiesen.

78

Stichtagsinventur

Die Inventur muss gemäß § 240 Abs. 2 Satz 3 HGB innerhalb der einem ordnungsmäßigen Geschäftsgang entsprechenden Zeit durchgeführt werden. Das Handelsrecht definiert diese Zeitspanne nicht näher.

Das Steuerrecht dagegen legt diesen Zeitraum auf zehn Tage vor oder nach dem Bilanzstichtag fest (R 5.3 Abs. 1 Satz 2 EStR). Sämtliche mengen- und wertmäßigen Veränderungen des Bestands zwischen dem tatsächlichen Aufnahmezeitpunkt und dem Bilanzstichtag müssen berücksichtigt werden (R 5.3 Abs. 1 Satz 3 EStR).

In Ausnahmefällen, z. B. aus klimatischen Gründen, ist es auch gestattet, die Inventur zu einem Zeitpunkt durchzuführen, der mehr als zehn Tage vom Bilanzstichtag abweicht (R 5.3 Abs. 1 Satz 4 EStR).

79

zeitverschobene Inventur

Nach § 241 Abs. 3 HGB und R 5.3 Abs. 2 EStR ist es möglich, statt der Inventur zum Bilanzstichtag die körperliche Bestandsaufnahme ganz oder teilweise innerhalb der letzten drei Monate vor oder der ersten zwei Monate nach dem Bilanzstichtag durchzuführen. Die zeitverschobene Inventur ist gemäß R 5.3 Abs. 3 EStR nur zulässig, wenn der Bestand normalerweise nicht durch übermäßigen Schwund, Verderb oder ähnliches abnimmt und wenn die Wirtschaftsgüter nicht besonders wertvoll sind.

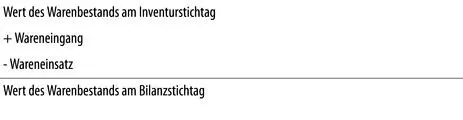

Bei dieser Inventurform muss nur eine wertmäßige Fortschreibung bzw. Rückrechnung erfolgen. Auf eine Berücksichtigung nach Art und Menge kann verzichtet werden. Diese wertmäßige Fortschreibung kann bei einer vorgezogenen Inventur anhand folgender Formel ermittelt werden:

Bei einer nachträglich durchgeführten Inventur verändert sich die Formel entsprechend. Ist ein beizulegender Wert bzw. Teilwert gegeben, ist der entsprechende Vergleich auf den Inventurstichtag und nicht auf den Bilanzstichtag vorzunehmen (vgl. R 5.3 Abs. 2 Satz 3 EStR).

Beispiel

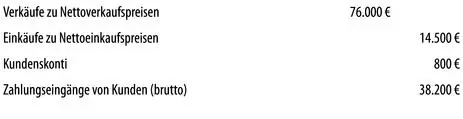

Für eine Warengruppe wurde die Inventur zulässigerweise bereits am 15. 11. 2018 durchgeführt. Der Bestand zu Bruttoverkaufspreisen beträgt 99.180 €. Die nachhaltigen Wiederbeschaffungskosten für die am Inventurstichtag vorhandenen Wirtschaftsgüter betragen zum 15. 11. 2018 38.000 € und zum 31. 12. 2018 32.000 €. Für den Zeitraum vom 16. 11. 2018 bis zum 31. 12. 2018 wurde Folgendes aufgezeichnet:

Der durchschnittliche Kalkulationsaufschlag von den Nettoeinkaufspreisen auf die Bruttoverkaufspreise beträgt bei dieser Warengruppe 150 %.

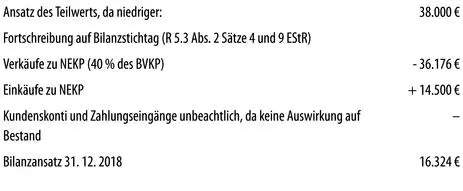

Eine zeitverschobene Inventur ist gemäß § 241 Abs. 3 HGB, R 5.3 Abs. 2 Satz 1 EStR zulässig, da es sich weder um leicht verderbliche noch besonders wertvolle Ware handelt (R 5.3 Abs. 3 EStR). Die Ermittlung und Bewertung erfolgt auf den Inventurstichtag gemäß R 5.3 Abs. 2 Satz 3 EStR nach den allgemeinen Grundsätzen; das bedeutet, dass ein Teilwertvergleich zu diesem Zeitpunkt vorzunehmen ist.

80

permanente Inventur

Aufgrund der Öffnungsnorm des § 241 Abs. 2 HGB ist es zulässig, auf eine stichtagsbezogene, körperliche Bestandsaufnahme zu verzichten, wenn eine permanente Inventur anhand von Lagerbüchern oder Lagerkarteien ausführbar ist. In der Praxis wird dies i. d. R. durch ein EDV-gestütztes Warenwirtschaftssystem ermöglicht.

Steuerlich werden gemäß H 5.3 „Permanente Inventur“ EStH folgende Anforderungen an die Durchführung einer permanenten Inventur gestellt:

In den Lagerbüchern und Lagerkarteien müssen alle Bestände und alle Zugänge und Abgänge einzeln nach Tag, Art und Menge (Stückzahl, Gewicht oder Kubikinhalt) eingetragen werden. Alle Eintragungen müssen belegmäßig nachgewiesen werden.

In jedem Wirtschaftsjahr muss mindestens einmal durch körperliche Bestandsaufnahme geprüft werden, ob das Vorratsvermögen, das in den Lagerbüchern oder Lagerkarteien ausgewiesen wird, mit den tatsächlich vorhandenen Beständen übereinstimmt (BFH-Urteil vom 11. 11. 1966, BStBl 1967 III S. 113). Die Prüfung braucht nicht gleichzeitig für alle Bestände vorgenommen zu werden. Sie darf sich aber nicht nur auf Stichproben oder die Verprobung eines repräsentativen Querschnitts beschränken; die Regelung in § 241 Abs. 1 HGB bleibt unberührt. Die Lagerbücher und Lagerkarteien sind nach dem Ergebnis der Prüfung zu berichtigen. Der Tag der körperlichen Bestandsaufnahme ist in den Lagerbüchern oder Lagerkarteien zu vermerken.

Über die Durchführung und das Ergebnis der körperlichen Bestandsaufnahme sind Aufzeichnungen (Protokolle) anzufertigen, die unter Angabe des Zeitpunkts der Aufnahme von den aufnehmenden Personen zu unterzeichnen sind. Die Aufzeichnungen sind wie Handelsbücher zehn Jahre aufzubewahren.

Die permanente Inventur ist gemäß R 5.3 Abs. 3 EStR nur zulässig, wenn der Bestand normalerweise nicht durch übermäßigen Schwund, Verderb oder ähnliches abnimmt und wenn die Wirtschaftsgüter nicht besonders wertvoll sind.

81

GoBS

Die Entwicklungen der letzten Jahre im Bereich der Datenverarbeitung haben weiterhin zu einer veränderten Betrachtungsweise der IT-gestützten Buchführung geführt. Von wesentlicher Bedeutung ist dabei, dass die Unternehmensfunktion „Buchhaltung” nicht mehr ohne Weiteres eindeutig abgrenzbar ist. Durch den Einsatz integrierter DV-Systeme können „Buchhaltungsdaten”, die bereits in außerhalb der Abteilung „Buchhaltung” vorgesehenen Arbeitsabläufen entstehen, unmittelbar in das Buchführungssystem einfließen. Derartige Verfahren im weiteren Sinne können somit Belegfunktion erlangen, wodurch sie dann ebenfalls den Grundsätzen ordnungsmäßiger Buchführung und damit den Regeln der Grundsätze ordnungsmäßiger DV-gestützter Buchführungssysteme (GoBS) unterliegen (BMF-Schreiben vom 7. 11. 1995, BStBl 1995 I S. 738).

82Die starke Abhängigkeit der Unternehmung von ihren gespeicherten Informationen macht ein ausgeprägtes Datensicherheitskonzept für das Erfüllen der GoBS unabdingbar. Dabei muss dem Unternehmen nach Auffassung des BMF bewusst und klar sein, dass Datensicherheit nur dann hergestellt und auf Dauer gewährleistet werden kann, wenn bekannt ist, was, wogegen, wie lange und wie zu sichern ist und geschützt werden soll.

Die DV-Buchführung muss – wie jede Buchführung – von einem sachverständigen Dritten hinsichtlich ihrer formellen und sachlichen Richtigkeit in angemessener Zeit prüfbar sein. Dies bezieht sich auf die Prüfbarkeit einzelner Geschäftsvorfälle (Einzelprüfung) als auch auf die Prüfbarkeit des Abrechnungsverfahrens (Verfahrens- oder Systemprüfung). Weiterhin muss sich aus der Dokumentation ergeben, dass das Verfahren entsprechend seiner Beschreibung durchgeführt worden ist.

83

Datenzugriff nach § 147 Abs. 6 AO

Durch das Steuersenkungsgesetz wurde den Finanzbehörden ab 2002 das Recht eingeräumt, die mithilfe eines Datenverarbeitungssystems erstellte Buchführung des Steuerpflichtigen im Rahmen steuerlicher Außenprüfungen durch elektronischen Zugriff auf die Daten zu prüfen (§ 147 Abs. 6 AO).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «5 vor Geschäftsvorfälle erfassen und zu Abschlüssen führen»

Представляем Вашему вниманию похожие книги на «5 vor Geschäftsvorfälle erfassen und zu Abschlüssen führen» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «5 vor Geschäftsvorfälle erfassen und zu Abschlüssen führen» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.