Martin Weber - 5 vor Geschäftsvorfälle erfassen und zu Abschlüssen führen

Здесь есть возможность читать онлайн «Martin Weber - 5 vor Geschäftsvorfälle erfassen und zu Abschlüssen führen» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:5 vor Geschäftsvorfälle erfassen und zu Abschlüssen führen

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

5 vor Geschäftsvorfälle erfassen und zu Abschlüssen führen: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «5 vor Geschäftsvorfälle erfassen und zu Abschlüssen führen»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Die Bilanzbuchhalterprüfung zählt zu den anspruchsvollsten kaufmännischen Weiterbildungsabschlüssen der IHK. Mit der Reihe „5 vor“ bereiten Sie sich „auf den letzten Metern“ sicher auf die Prüfung zum Bilanzbuchhalter vor.

Die Inhalte dieses Titels sind speziell auf den Handlungsbereich „Geschäftsvorfälle erfassen und nach Rechnungslegungsvorschriften zu Abschlüssen führen“ abgestimmt. Aufbau und Struktur orientieren sich dabei am offiziellen Rahmenplan der aktuellen Prüfungsverordnung für Bilanzbuchhalter vom 26. 10. 2015.

Leicht verständlich, mit anschaulichen Beispielen, zahlreichen Abbildungen und Hinweisen werden die wesentlichen Kernthemen dieses Handlungsbereichs, u. a. Buchführung, Bilanzierung sowie Jahresabschluss nach HGB und IAS/IFRS, erläutert. Kontrollfragen am Ende eines jeden Kapitels und ein gesondertes Kapitel mit Übungsaufgaben helfen zusätzlich, Ihr Prüfungswissen gezielt aufzufrischen, zu überprüfen und zu vertiefen.

Alle Kontrollfragen stehen zudem als digitale Lernkarten für Smartphone, Tablet und PC kostenlos zur Verfügung.

Die „5 vor“-Reihe – die schnelle und effiziente Vorbereitung auf die Prüfung.

Die Reihe „5 vor“ deckt sämtliche Handlungsbereiche der Bilanzbuchhalterprüfung ab. Weitere Titel zu den anderen Handlungsbereichen finden Sie unter go.nwb.de/bibu.

Inhaltsverzeichnis:

Relevante Prüfungsinhalte ausgerichtet am offiziellen Rahmenplan (VO 2015):

Geschäftsvorfälle vollständig, richtig, zeitgerecht und geordnet nach nationalen handels- und steuerrechtlichen Rechnungslegungsvorschriften erfassen und daraus Buchungen ableiten.

Die Buchführung so organisieren, dass sie einem sachverständigen Dritten innerhalb angemessener Zeit einen Überblick über die Geschäftsvorfälle und die Lage des Unternehmens vermitteln kann.

Bilanzierung dem Grunde und der Höhe nach von Vermögensgegenständen, Schulden, Eigenkapital und Rechnungsabgrenzungsposten nach nationalen handels- und steuerrechtlichen Rechnungslegungsvorschriften durchführen.

Die wesentlichen Bilanzierungs- und Bewertungsunterschiede zwischen nationalem und internationalem Recht gegenüberstellen.

Aufwendungen und Erträge in der Gewinn- und Verlustrechnung nach nationalen handels- und steuerrechtlichen Rechnungslegungsvorschriften sowie die Ergebnisauswirkungen der Bewertungsmaßnahmen darstellen.

Bestandteile des Jahresabschlusses, Inhalte und Aussagen der Bilanz, der Gewinn-und Verlustrechnung, der Kapitalflussrechnung, des Eigenkapitalspiegels und des Anhanges beherrschen und den Lagebericht erstellen sowie hierzu die Regelungen nach den International Financial Reporting Standards und den International Accounting Standards zuordnen und den Segmentbericht im Überblick erläutern.

Grundzüge der Konzernrechnungslegung nach nationalen und internationalen Rechnungslegungsvorschriften erkennen und die Buchungen für die Kapitalkonsolidierung nach nationalem Bilanzrecht durchführen.

Bilanzielle Auswirkungen unterschiedlicher Gesellschaftsformen im Handels- und Steuerrecht berücksichtigen.

Übungsaufgaben.

5 vor Geschäftsvorfälle erfassen und zu Abschlüssen führen — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «5 vor Geschäftsvorfälle erfassen und zu Abschlüssen führen», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

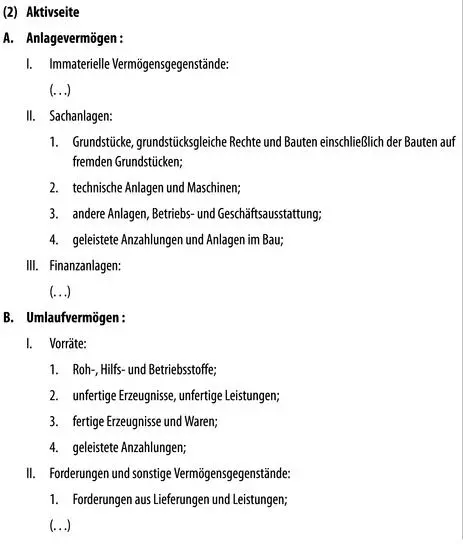

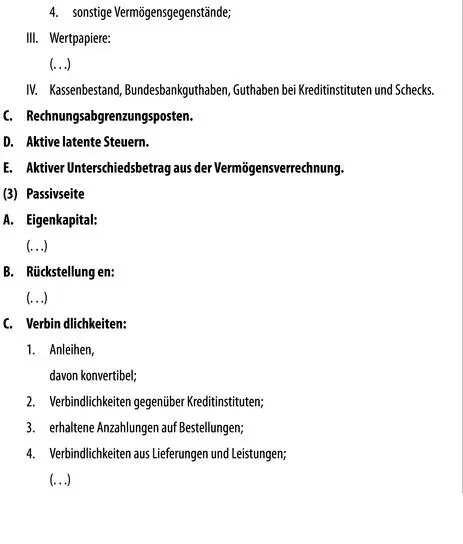

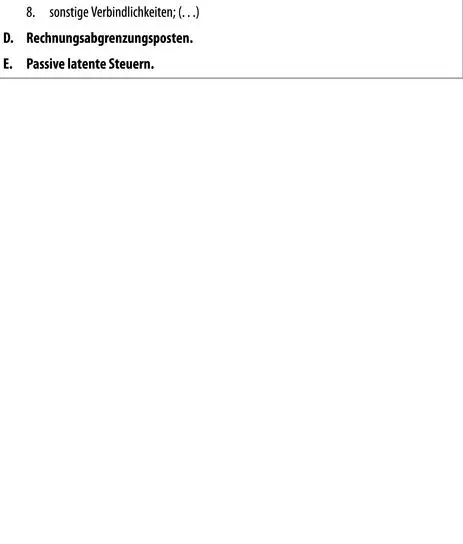

Bilanzgliederung

Für Kapitalgesellschaften und Gesellschaften i. S. des § 264a HGB ist in § 266 HGB die Bilanzgliederung normiert. Im Wesentlichen gilt folgendes Gliederungsschema:

ABB. 5: § 266 HGB – Gliederung der Bilanz (Auszug)

59

ergänzende Vorschriften

In § 268 HGB finden sich hierzu u. a. folgende ergänzende Vorschriften:

|

Bei (teilweiser) Ergebnisverwendung ist in der Bilanz der Bilanzgewinn bzw. Bilanzverlust anstelle des Jahresergebnisses und des Ergebnisvortrags auszuweisen. |

|

In der Bilanz oder im Anhang ist die Entwicklung der einzelnen Posten des Anlagevermögens darzustellen. |

|

Ist das Eigenkapital durch Verluste aufgebraucht und ergibt sich ein Überschuss der Passivposten über die Aktivposten, so ist dieser Betrag am Schluss der Bilanz auf der Aktivseite gesondert unter der Bezeichnung „Nicht durch Eigenkapital gedeckter Fehlbetrag” auszuweisen. |

60

Aufbewahrungsfristen

Gemäß § 257 HGB und § 147 AO ist jeder Unternehmer zur Aufbewahrung von Geschäftsunterlagen verpflichtet. Die Aufbewahrungspflicht erstreckt sich auch auf die zum Verständnis der Unterlagen erforderlichen Arbeitsanweisungen und sonstigen Organisationsunterlagen (z. B. Kontenplan).

ABB. 6: Aufbewahrungsfristen

61

Beginn der Aufbewahrungsfristen

Die Aufbewahrungsfrist beginnt mit dem Schluss des Kalenderjahres, in dem die letzte Eintragung in das Buch gemacht, das Inventar, die Eröffnungsbilanz, der Jahresabschluss oder der Lagebericht aufgestellt, der Handels- oder Geschäftsbrief empfangen oder abgesendet worden oder der Buchungsbeleg entstanden ist, bzw. die Aufzeichnung vorgenommen worden ist oder die sonstigen Unterlagen entstanden sind (§ 257 Abs. 5 HGB, § 147 Abs. 4 AO).

Dies bedeutet, dass die in 2017 erhaltenen Eingangsrechnungen bis zum 31. 12. 2027 und die für 2017 im Laufe des Jahres 2018 erstellte Bilanz bis zum 31. 12. 2028 aufzubewahren sind.

62

Vorschriften für alle Kaufleute

Im Folgenden werden die wichtigsten Buchführungsvorschriften, die für alle Kaufleute gelten, genannt:

|

§ 238 Abs. 1 Satz 2 HGB:Die Buchführung muss so beschaffen sein, dass sie einem sachverständigen Dritten innerhalb angemessener Zeit einen Überblick über die Geschäftsvorfälle und über die Lage des Unternehmens vermitteln kann (siehe auch § 145 Abs. 1 AO). |

|

§ 238 Abs. 1 Satz 3 HGB:Die Geschäftsvorfälle müssen sich in ihrer Entstehung und Abwicklung verfolgen lassen. |

|

§ 238 Abs. 2 HGB:Der Kaufmann ist verpflichtet, eine mit der Urschrift übereinstimmende Wiedergabe der abgesandten Handelsbriefe (Kopie, Abdruck, Abschrift oder sonstige Wiedergabe des Wortlauts auf einem Schrift-, Bild- oder anderen Datenträger) zurückzubehalten. |

|

§ 239 Abs. 1 HGB:Bei der Führung der Handelsbücher und bei den sonst erforderlichen Aufzeichnungen hat sich der Kaufmann einer lebenden Sprache zu bedienen. Werden Abkürzungen, Ziffern, Buchstaben oder Symbole verwendet, muss im Einzelfall deren Bedeutung eindeutig festliegen. |

|

§ 239 Abs. 2 HGB:Die Eintragungen in Büchern und die sonst erforderlichen Aufzeichnungen müssen vollständig, richtig, zeitgerecht und geordnet vorgenommen werden (siehe auch § 146 Abs. 1 AO). |

|

§ 239 Abs. 3 HGB:Eine Eintragung oder eine Aufzeichnung darf nicht in einer Weise verändert werden, dass der ursprüngliche Inhalt nicht mehr feststellbar ist. Auch solche Veränderungen dürfen nicht vorgenommen werden, deren Beschaffenheit es ungewiss lässt, ob sie ursprünglich oder erst später gemacht worden sind (siehe auch § 146 Abs. 4 AO). |

|

§ 239 Abs. 4 HGB:Die Handelsbücher und die sonst erforderlichen Aufzeichnungen können auch in der geordneten Ablage von Belegen bestehen oder auf Datenträgern geführt werden, (. . .). Bei der Führung der Handelsbücher und der sonst erforderlichen Aufzeichnungen auf Datenträgern muss insbesondere sichergestellt sein, dass die Daten während der Dauer der Aufbewahrungsfrist verfügbar sind und jederzeit innerhalb angemessener Frist lesbar gemacht werden können (siehe auch § 146 Abs. 5 AO). (. . .) |

|

§ 244 HGB:Der Jahresabschluss ist in deutscher Sprache und in Euro aufzustellen. |

|

§ 245 HGB:Der Jahresabschluss ist vom Kaufmann unter Angabe des Datums zu unterzeichnen. Sind mehrere persönlich haftende Gesellschafter vorhanden, so haben sie alle zu unterzeichnen. |

|

§ 143 Abs. 1 AO:Gewerbliche Unternehmer müssen den Wareneingang gesondert aufzeichnen. |

|

§ 144 Abs. 1 AO:Gewerbliche Unternehmer, die nach der Art ihres Geschäftsbetriebs Waren regelmäßig an andere gewerbliche Unternehmer zur Weiterveräußerung oder zum Verbrauch als Hilfsstoffe liefern, müssen den erkennbar für diese Zwecke bestimmten Warenausgang gesondert aufzeichnen. |

|

§ 146 Abs. 1 AO:(. . .) Kasseneinnahmen und Kassenausgaben sollen täglich festgehalten werden. |

|

§ 146 Abs. 2 AO:Bücher und die sonst erforderlichen Aufzeichnungen sind im Geltungsbereich dieses Gesetzes zu führen und aufzubewahren. (. . .) |

|

§ 146 Abs. 3 AO:Die Buchungen und die sonst erforderlichen Aufzeichnungen sind in einer lebenden Sprache vorzunehmen. Wird eine andere als die deutsche Sprache verwendet, so kann die Finanzbehörde Übersetzungen verlangen. Werden Abkürzungen, Ziffern, Buchstaben oder Symbole verwendet, muss im Einzelfall deren Bedeutung eindeutig festliegen. |

|

§ 22 Abs. 1 UStG:Der Unternehmer ist verpflichtet, zur Feststellung der Steuer und der Grundlagen ihrer Berechnung Aufzeichnungen zu machen. |

|

63 Vorschriften für Kapitalgesellschaften § 264 Abs. 2 HGB:Der Jahresabschluss der Kapitalgesellschaft hat unter Beachtung der Grundsätze ordnungsmäßiger Buchführung ein den tatsächlichen Verhältnissen entsprechendes Bild der Vermögens-, Finanz- und Ertragslage der Kapitalgesellschaft zu vermitteln. Führen besondere Umstände dazu, dass der Jahresabschluss ein den tatsächlichen Verhältnissen entsprechendes Bild i. S. des Satzes 1 nicht vermittelt, so sind im Anhang zusätzliche Angaben zu machen. |

|

§ 265 Abs. 2 HGB:In der Bilanz sowie in der Gewinn- und Verlustrechnung ist zu jedem Posten der entsprechende Betrag des vorhergehenden Geschäftsjahres anzugeben. Sind die Beträge nicht vergleichbar, so ist dies im Anhang anzugeben und zu erläutern. Wird der Vorjahresbetrag angepasst, so ist auch dies im Anhang anzugeben und zu erläutern. |

|

§ 150 AktG:In der Bilanz des nach den §§ 242, 264 HGB aufzustellenden Jahresabschlusses ist eine gesetzliche Rücklage zu bilden. |

|

§ 152 Abs. 1 AktG:Das Grundkapital ist in der Bilanz als gezeichnetes Kapital auszuweisen. Dabei ist der auf jede Aktiengattung entfallende Betrag des Grundkapitals gesondert anzugeben. Bedingtes Kapital ist mit dem Nennbetrag zu vermerken. Bestehen Mehrstimmrechtsaktien, so sind beim gezeichneten Kapital die Gesamtstimmenzahl der Mehrstimmrechtsaktien und die der übrigen Aktien zu vermerken. |

|

§ 161 Abs. 1 AktG:Vorstand und Aufsichtsrat der börsennotierten Gesellschaft erklären jährlich, dass den vom Bundesministerium der Justiz im amtlichen Teil des elektronischen Bundesanzeigers bekannt gemachten Empfehlungen der „Regierungskommission Deutscher Corporate Governance Kodex“ entsprochen wurde und wird oder welche Empfehlungen nicht angewendet wurden oder werden und warum nicht. (. . .). |

|

§ 41 GmbHG:Die Geschäftsführer sind verpflichtet, für die ordnungsmäßige Buchführung der Gesellschaft zu sorgen. |

|

§ 43 Abs. 1 GmbHG:Die Geschäftsführer haben in den Angelegenheiten der Gesellschaft die Sorgfalt eines ordentlichen Geschäftsmannes anzuwenden. |

64

Читать дальшеИнтервал:

Закладка:

Похожие книги на «5 vor Geschäftsvorfälle erfassen und zu Abschlüssen führen»

Представляем Вашему вниманию похожие книги на «5 vor Geschäftsvorfälle erfassen und zu Abschlüssen führen» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «5 vor Geschäftsvorfälle erfassen und zu Abschlüssen führen» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.