Martin Weber - 5 vor Geschäftsvorfälle erfassen und zu Abschlüssen führen

Здесь есть возможность читать онлайн «Martin Weber - 5 vor Geschäftsvorfälle erfassen und zu Abschlüssen führen» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:5 vor Geschäftsvorfälle erfassen und zu Abschlüssen führen

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

5 vor Geschäftsvorfälle erfassen und zu Abschlüssen führen: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «5 vor Geschäftsvorfälle erfassen und zu Abschlüssen führen»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Die Bilanzbuchhalterprüfung zählt zu den anspruchsvollsten kaufmännischen Weiterbildungsabschlüssen der IHK. Mit der Reihe „5 vor“ bereiten Sie sich „auf den letzten Metern“ sicher auf die Prüfung zum Bilanzbuchhalter vor.

Die Inhalte dieses Titels sind speziell auf den Handlungsbereich „Geschäftsvorfälle erfassen und nach Rechnungslegungsvorschriften zu Abschlüssen führen“ abgestimmt. Aufbau und Struktur orientieren sich dabei am offiziellen Rahmenplan der aktuellen Prüfungsverordnung für Bilanzbuchhalter vom 26. 10. 2015.

Leicht verständlich, mit anschaulichen Beispielen, zahlreichen Abbildungen und Hinweisen werden die wesentlichen Kernthemen dieses Handlungsbereichs, u. a. Buchführung, Bilanzierung sowie Jahresabschluss nach HGB und IAS/IFRS, erläutert. Kontrollfragen am Ende eines jeden Kapitels und ein gesondertes Kapitel mit Übungsaufgaben helfen zusätzlich, Ihr Prüfungswissen gezielt aufzufrischen, zu überprüfen und zu vertiefen.

Alle Kontrollfragen stehen zudem als digitale Lernkarten für Smartphone, Tablet und PC kostenlos zur Verfügung.

Die „5 vor“-Reihe – die schnelle und effiziente Vorbereitung auf die Prüfung.

Die Reihe „5 vor“ deckt sämtliche Handlungsbereiche der Bilanzbuchhalterprüfung ab. Weitere Titel zu den anderen Handlungsbereichen finden Sie unter go.nwb.de/bibu.

Inhaltsverzeichnis:

Relevante Prüfungsinhalte ausgerichtet am offiziellen Rahmenplan (VO 2015):

Geschäftsvorfälle vollständig, richtig, zeitgerecht und geordnet nach nationalen handels- und steuerrechtlichen Rechnungslegungsvorschriften erfassen und daraus Buchungen ableiten.

Die Buchführung so organisieren, dass sie einem sachverständigen Dritten innerhalb angemessener Zeit einen Überblick über die Geschäftsvorfälle und die Lage des Unternehmens vermitteln kann.

Bilanzierung dem Grunde und der Höhe nach von Vermögensgegenständen, Schulden, Eigenkapital und Rechnungsabgrenzungsposten nach nationalen handels- und steuerrechtlichen Rechnungslegungsvorschriften durchführen.

Die wesentlichen Bilanzierungs- und Bewertungsunterschiede zwischen nationalem und internationalem Recht gegenüberstellen.

Aufwendungen und Erträge in der Gewinn- und Verlustrechnung nach nationalen handels- und steuerrechtlichen Rechnungslegungsvorschriften sowie die Ergebnisauswirkungen der Bewertungsmaßnahmen darstellen.

Bestandteile des Jahresabschlusses, Inhalte und Aussagen der Bilanz, der Gewinn-und Verlustrechnung, der Kapitalflussrechnung, des Eigenkapitalspiegels und des Anhanges beherrschen und den Lagebericht erstellen sowie hierzu die Regelungen nach den International Financial Reporting Standards und den International Accounting Standards zuordnen und den Segmentbericht im Überblick erläutern.

Grundzüge der Konzernrechnungslegung nach nationalen und internationalen Rechnungslegungsvorschriften erkennen und die Buchungen für die Kapitalkonsolidierung nach nationalem Bilanzrecht durchführen.

Bilanzielle Auswirkungen unterschiedlicher Gesellschaftsformen im Handels- und Steuerrecht berücksichtigen.

Übungsaufgaben.

5 vor Geschäftsvorfälle erfassen und zu Abschlüssen führen — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «5 vor Geschäftsvorfälle erfassen und zu Abschlüssen führen», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

39

DATEV-Kontenrahmen

In der Praxis orientieren sich die meisten Kontenrahmen an den von der DATEV eG entwickelten Standardkontenrahmen. Gängige Standardkontenrahmen sind:

|

SKR 03: publizitätspflichtige Firmen – Prozessgliederungsprinzip |

|

SKR 04: publizitätspflichtige Firmen – Abschlussgliederungsprinzip |

|

SKR 14: Land- und Forstwirtschaft |

|

SKR 30: Einzelhandelskontenrahmen |

|

SKR 45: Heime und soziale Einrichtungen (Pflege-Buchführungsverordnung) |

|

SKR 49: Vereinskontenrahmen |

|

SKR 51: Kfz-Branche |

|

SKR 70: Hotels und Gaststätten |

|

SKR 80: Zahnärzte |

|

SKR 81: Arztpraxen |

|

SKR 99: Krankenhäuser (Krankenhaus-Buchführungsverordnung) |

40Im Regelfall besteht ein Kontenrahmen aus zehn Kontenklassen (0-9), die sich in zehn Kontengruppen und diese wiederum in zehn Untergruppen (Kontenarten) unterteilen. Auf dieser Basis können die Unternehmen entsprechend ihrer Anforderungen ihren individuellen Kontenplan entwickeln. Dieser kann durchaus stark vom Einheitskontenrahmen abweichen.

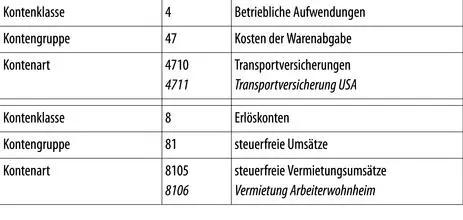

41Die folgenden Beispiele zeigen anhand des SKR 03, wie der Standardkontenrahmen an die unternehmensspezifischen Erfordernisse angepasst und neue Konten eingerichtet werden:

ABB. 4: Auszug SKR 03

Die kursiv gedruckten Konten 4711 und 8106 sind individuelle eingerichtete Konten.

42

Kontenrahmen im Konzern

Der Konzern ist eine spezielle Variante einer Unternehmensverbindung. Sein besonderes Merkmal ist, dass eine Obergesellschaft – bezeichnet als Muttergesellschaft – aufgrund einer Mehrheitsbeteiligung oder einer anderweitigen Sicherung der herrschenden Position die Geschäfte einer oder mehrerer hierarchisch untergeordneter Gesellschaften, die aber rechtlich selbständig sind, maßgeblich beeinflussen kann. Diese Untergesellschaften werden als Tochtergesellschaften bezeichnet.

Da die Tochtergesellschaften alle ihre rechtliche Selbständigkeit bewahrt haben, ist es zur Beurteilung der wirtschaftlichen Verhältnisse einer solchen Unternehmensverbindung notwendig, dass neben den Einzelabschlüssen der zum Konzern gehörenden Unternehmen ein Konzernabschluss für den Konzern als solchen erstellt wird.

43Um die Konsolidierungsarbeiten innerhalb eines Konzerns zu erleichtern, sollte darauf geachtet werden, dass ein möglichst einheitlicher Kontenplan verwendet wird. Ist dies aufgrund nationaler oder branchenspezifischer Besonderheiten nicht möglich, sollten zumindest einheitliche Verrechnungskonten für Vorgänge zwischen den einzelnen Konzerngesellschaften eingerichtet werden. Dies kann die Abstimmungsarbeiten, die am Ende einer Periode (Geschäftsjahr, Quartal, Monat) erforderlich sind, erleichtern.

44Wird ein internationaler Abschluss, beispielsweise nach IFRS, neben dem handelsrechtlichen Jahresabschluss aufgestellt, kann dies entweder mittels einer Überleitungsrechnung von der nationalen Buchhaltung auf den IFRS-Abschluss oder mittels eines eigenen Buchhaltungskreises geschehen.

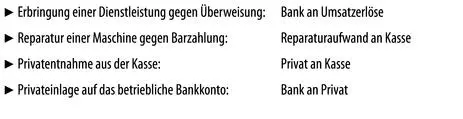

45Durch die einzelnen Geschäftsvorfälle ändern sich fortlaufend die Bilanz und die Gewinn- und Verlustrechnung. Die Geschäftsvorfälle lassen sich in Betriebsvermögensumschichtungen und Betriebsvermögensänderungen einteilen:

46

Betriebsvermögensumschichtungen

Betriebsvermögensumschichtungen sind Geschäftsvorfälle, die das Betriebsvermögen in seiner Höhe nicht ändern. Es ändert sich nur die Zusammensetzung des Vermögens und/oder der Schulden. Das Eigenkapital verändert sich bei diesen erfolgsneutralen Geschäftsvorfällen nicht.

47

Betriebsvermögensänderungen

Betriebsvermögensänderungen sind Geschäftsvorfälle, die das Betriebsvermögen in seiner Höhe ändern. Dies kann durch Erträge oder Aufwendungen sowie durch Entnahmen oder Einlagen geschehen.

48

Umsatzsteuer

In den bisherigen Buchungen dieses Kapitels wurde die Umsatzsteuer aus Vereinfachungsgründen nicht berücksichtigt. Jede Lieferung oder sonstige Leistung, die ein Unternehmer ausführt, unterliegt jedoch grundsätzlich der Umsatzsteuer. Der Normalsteuersatz beträgt seit dem 1. 1. 2007 19 % (§ 12 Abs. 1 UStG). Der ermäßigte Steuersatz beläuft sich auf 7 % (§ 12 Abs. 2 UStG).

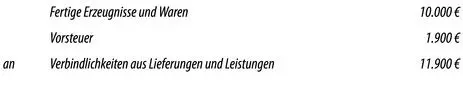

Unter Berücksichtigung der Umsatzsteuer ergibt sich z. B. folgender Buchungssatz:

Die ABC GmbH verkauft Waren im Wert von 10.000 € zzgl. 19 % USt auf Ziel.

Der Unternehmer kann nach § 15 Abs. 1 UStG grundsätzlich die ihm von anderen Unternehmen gesondert in Rechnung gestellte Umsatzsteuer für Lieferungen und Leistungen, die für sein Unternehmen ausgeführt worden sind, als Vorsteuer von seiner eigenen Umsatzsteuerschuld abziehen. Unter Berücksichtigung der Vorsteuer ergibt sich z. B. folgender Buchungssatz:

Die ABC GmbH kauft Waren im Wert von 10.000 € zzgl. 19 % USt auf Ziel.

Beispiel

|

49 Transaktionskreis Absatz – Beispiel |

Antiquitätenhändler Schmidt lieferte am 23. 12. 2018 einen Posten Bücher an den Privatier Lehner. Die Rechnung für den Stich übersendet Schmidt erst am 10. 1. 2019. Der Rechnungsbetrag (brutto: 5.885 €) wird am 31. 1. 2019 fällig.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «5 vor Geschäftsvorfälle erfassen und zu Abschlüssen führen»

Представляем Вашему вниманию похожие книги на «5 vor Geschäftsvorfälle erfassen und zu Abschlüssen führen» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «5 vor Geschäftsvorfälle erfassen und zu Abschlüssen führen» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.