Martin Weber - 5 vor Geschäftsvorfälle erfassen und zu Abschlüssen führen

Здесь есть возможность читать онлайн «Martin Weber - 5 vor Geschäftsvorfälle erfassen und zu Abschlüssen führen» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:5 vor Geschäftsvorfälle erfassen und zu Abschlüssen führen

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

5 vor Geschäftsvorfälle erfassen und zu Abschlüssen führen: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «5 vor Geschäftsvorfälle erfassen und zu Abschlüssen führen»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Die Bilanzbuchhalterprüfung zählt zu den anspruchsvollsten kaufmännischen Weiterbildungsabschlüssen der IHK. Mit der Reihe „5 vor“ bereiten Sie sich „auf den letzten Metern“ sicher auf die Prüfung zum Bilanzbuchhalter vor.

Die Inhalte dieses Titels sind speziell auf den Handlungsbereich „Geschäftsvorfälle erfassen und nach Rechnungslegungsvorschriften zu Abschlüssen führen“ abgestimmt. Aufbau und Struktur orientieren sich dabei am offiziellen Rahmenplan der aktuellen Prüfungsverordnung für Bilanzbuchhalter vom 26. 10. 2015.

Leicht verständlich, mit anschaulichen Beispielen, zahlreichen Abbildungen und Hinweisen werden die wesentlichen Kernthemen dieses Handlungsbereichs, u. a. Buchführung, Bilanzierung sowie Jahresabschluss nach HGB und IAS/IFRS, erläutert. Kontrollfragen am Ende eines jeden Kapitels und ein gesondertes Kapitel mit Übungsaufgaben helfen zusätzlich, Ihr Prüfungswissen gezielt aufzufrischen, zu überprüfen und zu vertiefen.

Alle Kontrollfragen stehen zudem als digitale Lernkarten für Smartphone, Tablet und PC kostenlos zur Verfügung.

Die „5 vor“-Reihe – die schnelle und effiziente Vorbereitung auf die Prüfung.

Die Reihe „5 vor“ deckt sämtliche Handlungsbereiche der Bilanzbuchhalterprüfung ab. Weitere Titel zu den anderen Handlungsbereichen finden Sie unter go.nwb.de/bibu.

Inhaltsverzeichnis:

Relevante Prüfungsinhalte ausgerichtet am offiziellen Rahmenplan (VO 2015):

Geschäftsvorfälle vollständig, richtig, zeitgerecht und geordnet nach nationalen handels- und steuerrechtlichen Rechnungslegungsvorschriften erfassen und daraus Buchungen ableiten.

Die Buchführung so organisieren, dass sie einem sachverständigen Dritten innerhalb angemessener Zeit einen Überblick über die Geschäftsvorfälle und die Lage des Unternehmens vermitteln kann.

Bilanzierung dem Grunde und der Höhe nach von Vermögensgegenständen, Schulden, Eigenkapital und Rechnungsabgrenzungsposten nach nationalen handels- und steuerrechtlichen Rechnungslegungsvorschriften durchführen.

Die wesentlichen Bilanzierungs- und Bewertungsunterschiede zwischen nationalem und internationalem Recht gegenüberstellen.

Aufwendungen und Erträge in der Gewinn- und Verlustrechnung nach nationalen handels- und steuerrechtlichen Rechnungslegungsvorschriften sowie die Ergebnisauswirkungen der Bewertungsmaßnahmen darstellen.

Bestandteile des Jahresabschlusses, Inhalte und Aussagen der Bilanz, der Gewinn-und Verlustrechnung, der Kapitalflussrechnung, des Eigenkapitalspiegels und des Anhanges beherrschen und den Lagebericht erstellen sowie hierzu die Regelungen nach den International Financial Reporting Standards und den International Accounting Standards zuordnen und den Segmentbericht im Überblick erläutern.

Grundzüge der Konzernrechnungslegung nach nationalen und internationalen Rechnungslegungsvorschriften erkennen und die Buchungen für die Kapitalkonsolidierung nach nationalem Bilanzrecht durchführen.

Bilanzielle Auswirkungen unterschiedlicher Gesellschaftsformen im Handels- und Steuerrecht berücksichtigen.

Übungsaufgaben.

5 vor Geschäftsvorfälle erfassen und zu Abschlüssen führen — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «5 vor Geschäftsvorfälle erfassen und zu Abschlüssen führen», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Im Inventar müssen neben der vorhandenen Menge eine eindeutige Bezeichnung des Artikels, die verwendete Maßeinheit, der Einzelwert der jeweiligen Warengruppe und der Gesamtwert aller Warengruppen enthalten sein.

§ 246 Abs. 1 HGB schreibt vor, dass der Kaufmann seine Vermögensgegenstände und Schulden zu erfassen hat. Hinsichtlich der Zurechnung ist die wirtschaftliche Betrachtungsweise entscheidend. Dies bedeutet, dass im Inventar ggf. nicht alle dem Kaufmann nach § 903 BGB gehörenden Vermögensgegenstände aufzunehmen, andererseits aber ihm zivilrechtlich nicht gehörende Vermögensgegenstände zu berücksichtigen sind.

25 Begriffe Handelsbücher und Belege:

Handelsbücher

Der Franziskanermönch Luca Pacioli (Lucas de Burgo) verfasste um 1500 die erste Publikation zur doppelten Buchführung. Hierin beschrieb er das noch heute gebräuchliche System mit

|

Grundbuch:Das Grundbuch, auch Journal genannt, beinhaltet alle Buchungen in ihrer zeitlichen Abfolge. Das Kassenbuch gilt auch als Grundbuch, da es die baren Geschäftsvorfälle in chronologischer Abfolge enthält. |

|

Hauptbuch:Das Hauptbuch enthält entsprechend dem Kontenplan des Unternehmens sämtliche Konten der Finanzbuchhaltung. Es ist Grundlage für die Schlussbilanz und die Gewinn- und Verlustrechnung eines Geschäftsjahres. |

|

Nebenbücher:Die Informationen, die das Hauptbuch enthält, werden oftmals in Hilfs- und Nebenbüchern ergänzt. Beispiele für Nebenbücher sind Anlagenbücher, Lagerbücher, das Kontokorrentbuch (auch Geschäftsfreundebuch genannt), die Lohnbuchhaltung sowie Wechselbücher. |

Beleg

Im Rechnungswesen ist ein Beleg ein Dokument, das alle wesentlichen Daten eines Geschäftsvorfalls enthält. Es gilt der Grundsatz:

„Keine Buchung ohne Beleg.“

Belege können sowohl als Fremdbelege (z. B. Eingangsrechnungen, Quittungen über geleistete Barzahlungen, Handelsbriefe und Steuerbescheide) als auch als Eigenbelege (z. B. Ausgangsrechnungen, Quittungen über erhaltene Barzahlungen, Entnahmebelege in der Warenwirtschaft oder Buchungsbelege) vorhanden sein.

26 Bilanz- und Ergebnisrechnung als Resultat der Buchführung:

Bilanz

Um die Übersicht über das Vermögen zu behalten, wird eine Bilanz aufgestellt. Sie stellt die Besitzposten den Schulden gegenüber und weist als Unterschiedsbetrag das Eigenkapital aus. Auf der linken Seite der Bilanz (Aktiva) werden die Besitzposten und auf der rechten Seite die Schuldposten (Passiva) ausgewiesen. Überwiegen die Besitzposten, wird auf der rechten Seite als Differenzposten das Eigenkapital ausgewiesen. Im Gegensatz zum Inventar enthält die Bilanz keine Angaben mehr über Mengen, Einzelbezeichnungen und Einzelpreise.

Darüber hinaus weist die Bilanz einige Sonderpositionen aus, die entweder der periodengerechten Gewinnermittlung (z. B. Rechnungsabgrenzungsposten) dienen oder aus besonderen Bilanzierungsgrundsätzen (z. B. Wertberichtigungen) resultieren.

Das Ergebnis des wirtschaftlichen Handelns wird in der Gewinn- und Verlustrechnung abgebildet. Hier werden die Aufwendungen den Erträgen der jeweiligen Periode gegenübergestellt.

27 Merkmale eines Beleges:

Beleg-Mindestangaben

Wie unter Tz. 25 dargestellt können Belege sowohl in Form von Fremdbelegen als auch in Form von Eigenbelegen vorliegen. Ein Beleg sollte mindestens folgende Informationen enthalten:

|

Bezeichnung des ausstellenden Unternehmens |

|

Art des Vorgangs (z. B. Lieferung oder Dienstleistung) |

|

Datum des Vorgangs (z. B. Lieferung oder Materialentnahme) |

|

Beträge (z. B. Einzelpreis, Gesamtsumme, Mehrwertsteuer, Preisnachlässe) |

|

Unterschrift des Belegerstellers |

|

Unterschrift des Mitarbeiters, der die Buchungsanweisung veranlasst hat |

|

Kontierung |

|

Datum der Erfassung in der Buchhaltung |

Bei Fremdbelegen sollte zusätzlich gewährleistet sein, dass die nach § 14 UStG erforderlichen Angaben vorhanden sind.

28 Belegfluss im Unternehmen:

Belegfluss

Der Belegfluss ist eine Abbildung der im System aufeinander folgenden Belege, die direkt zu einem Geschäftsvorgang gehören. Die einzelnen Belege bilden hierbei Belegketten. So kann sich im Vertriebsbereich folgende Belegkette ergeben:

| 1. | Angebot an den Kunden |

| 2. | Auftrag des Kunden |

| 3. | Warenentnahme aus dem Lager |

| 4. | Lieferung an den Kunden |

| 5. | Rechnungsstellung |

| 6. | Zahlungseingang |

29 Belegarchivierung:

Archivierung

Buchhaltungsbelege sind grundsätzlich zehn Jahre aufzubewahren (§ 257 Abs. 1 HGB bzw. § 147 Abs. 1 AO). Der Buchführungspflichtige hat zu gewährleisten, dass die gespeicherten Buchungen sowie die zu ihrem Verständnis erforderlichen Arbeitsanweisungen und sonstigen Organisationsunterlagen jederzeit innerhalb angemessener Frist lesbar gemacht werden können. Er muss die dafür erforderlichen Daten, Programme sowie Maschinenzeiten und sonstigen Hilfsmittel, z. B. Personal, Bildschirme, Lesegeräte, bereitstellen. Auf Verlangen eines berechtigten Dritten (z. B. Finanzbehörde, Abschlussprüfer) hat er in angemessener Zeit die gespeicherten Buchungen lesbar zu machen sowie die zu ihrem Verständnis erforderlichen Arbeitsanweisungen und sonstigen Organisationsunterlagen vorzulegen und auf Anforderung ohne Hilfsmittel lesbare Reproduktionen beizubringen (Rn. 8.0 der Anlage zum BMF-Schreiben vom 7. 11. 1995, BStBl 1995 I S. 738).30

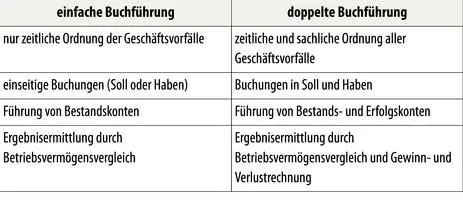

doppelte Buchführung

Die Buchführungsverfahren werden in die einfache und die doppelte Buchführung unterteilt. Nachfolgend sind die entscheidenden Merkmale beider Verfahren dargestellt:

Lediglich die doppelte Buchführung erfüllt sämtliche Voraussetzungen einer handels- und steuerrechtlich ordnungsgemäßen Buchführung.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «5 vor Geschäftsvorfälle erfassen und zu Abschlüssen führen»

Представляем Вашему вниманию похожие книги на «5 vor Geschäftsvorfälle erfassen und zu Abschlüssen führen» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «5 vor Geschäftsvorfälle erfassen und zu Abschlüssen führen» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.