Martin Weber - 5 vor Geschäftsvorfälle erfassen und zu Abschlüssen führen

Здесь есть возможность читать онлайн «Martin Weber - 5 vor Geschäftsvorfälle erfassen und zu Abschlüssen führen» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:5 vor Geschäftsvorfälle erfassen und zu Abschlüssen führen

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

5 vor Geschäftsvorfälle erfassen und zu Abschlüssen führen: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «5 vor Geschäftsvorfälle erfassen und zu Abschlüssen führen»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Die Bilanzbuchhalterprüfung zählt zu den anspruchsvollsten kaufmännischen Weiterbildungsabschlüssen der IHK. Mit der Reihe „5 vor“ bereiten Sie sich „auf den letzten Metern“ sicher auf die Prüfung zum Bilanzbuchhalter vor.

Die Inhalte dieses Titels sind speziell auf den Handlungsbereich „Geschäftsvorfälle erfassen und nach Rechnungslegungsvorschriften zu Abschlüssen führen“ abgestimmt. Aufbau und Struktur orientieren sich dabei am offiziellen Rahmenplan der aktuellen Prüfungsverordnung für Bilanzbuchhalter vom 26. 10. 2015.

Leicht verständlich, mit anschaulichen Beispielen, zahlreichen Abbildungen und Hinweisen werden die wesentlichen Kernthemen dieses Handlungsbereichs, u. a. Buchführung, Bilanzierung sowie Jahresabschluss nach HGB und IAS/IFRS, erläutert. Kontrollfragen am Ende eines jeden Kapitels und ein gesondertes Kapitel mit Übungsaufgaben helfen zusätzlich, Ihr Prüfungswissen gezielt aufzufrischen, zu überprüfen und zu vertiefen.

Alle Kontrollfragen stehen zudem als digitale Lernkarten für Smartphone, Tablet und PC kostenlos zur Verfügung.

Die „5 vor“-Reihe – die schnelle und effiziente Vorbereitung auf die Prüfung.

Die Reihe „5 vor“ deckt sämtliche Handlungsbereiche der Bilanzbuchhalterprüfung ab. Weitere Titel zu den anderen Handlungsbereichen finden Sie unter go.nwb.de/bibu.

Inhaltsverzeichnis:

Relevante Prüfungsinhalte ausgerichtet am offiziellen Rahmenplan (VO 2015):

Geschäftsvorfälle vollständig, richtig, zeitgerecht und geordnet nach nationalen handels- und steuerrechtlichen Rechnungslegungsvorschriften erfassen und daraus Buchungen ableiten.

Die Buchführung so organisieren, dass sie einem sachverständigen Dritten innerhalb angemessener Zeit einen Überblick über die Geschäftsvorfälle und die Lage des Unternehmens vermitteln kann.

Bilanzierung dem Grunde und der Höhe nach von Vermögensgegenständen, Schulden, Eigenkapital und Rechnungsabgrenzungsposten nach nationalen handels- und steuerrechtlichen Rechnungslegungsvorschriften durchführen.

Die wesentlichen Bilanzierungs- und Bewertungsunterschiede zwischen nationalem und internationalem Recht gegenüberstellen.

Aufwendungen und Erträge in der Gewinn- und Verlustrechnung nach nationalen handels- und steuerrechtlichen Rechnungslegungsvorschriften sowie die Ergebnisauswirkungen der Bewertungsmaßnahmen darstellen.

Bestandteile des Jahresabschlusses, Inhalte und Aussagen der Bilanz, der Gewinn-und Verlustrechnung, der Kapitalflussrechnung, des Eigenkapitalspiegels und des Anhanges beherrschen und den Lagebericht erstellen sowie hierzu die Regelungen nach den International Financial Reporting Standards und den International Accounting Standards zuordnen und den Segmentbericht im Überblick erläutern.

Grundzüge der Konzernrechnungslegung nach nationalen und internationalen Rechnungslegungsvorschriften erkennen und die Buchungen für die Kapitalkonsolidierung nach nationalem Bilanzrecht durchführen.

Bilanzielle Auswirkungen unterschiedlicher Gesellschaftsformen im Handels- und Steuerrecht berücksichtigen.

Übungsaufgaben.

5 vor Geschäftsvorfälle erfassen und zu Abschlüssen führen — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «5 vor Geschäftsvorfälle erfassen und zu Abschlüssen führen», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

3Ein neu gegründetes Unternehmen hat logischerweise keine zwei aufeinander folgenden Jahresabschlüsse. Es könnte somit nicht die Befreiung des § 241a HGB in Anspruch nehmen. § 241a Satz 2 HGB und § 242 Abs. 4 Satz 2 HGB federn dieses Problem jedoch durch die Normierung ab, dass die Befreiung bei Neugründungen schon am ersten Abschlussstichtag angewandt werden darf.

4Für die Besteuerung sehen die §§ 140 und 141 AO zwei Möglichkeiten der Buchführungspflicht vor:

|

derivative Buchführungspflicht§ 140 AO: „derivative Buchführungspflicht“ |

| Hierunter fallen alle Personen, die nach anderen als den Steuergesetzen verpflichtet sind, Bücher zu führen und regelmäßig Abschlüsse zu machen. § 140 AO gilt aber nicht nur für die Buchführungspflicht, sondern bestimmt auch, dass Aufzeichnungen, die nach anderen als den Steuergesetzen zu führen sind, auch für Besteuerungszwecke geführt werden müssen. Diese sich aus anderen Gesetzen ergebenden Buchführungs- und Aufzeichnungspflichten gelten somit gleichermaßen als steuerliche Verpflichtung. Hier sind insbesondere folgende Vorschriften von Bedeutung: |

| § 238 ff. HGB§ 259 BGB (Pflicht zur Rechenschaftslegung)§§ 91, 270, 286 AktG§ 41 ff. GmbHG§ 33 GenG |

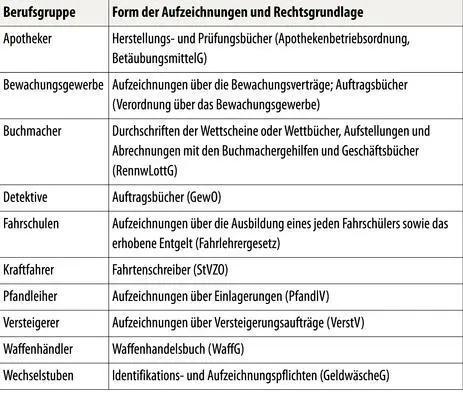

5Es existieren aber auch außerhalb des Handels-, Aktien- oder GmbH-Rechts Buchführungs- und Aufzeichnungspflichten, die aufgrund § 140 AO für die Besteuerung Bedeutung entfalten. Hierzu zählen beispielsweise:

ABB. 1: Aufzeichnungsformen nach Berufsgruppen

|

6 originäre Buchführungspflicht§ 141 AO: „originäre Buchführungspflicht“ |

| Gewerbliche Unternehmer sowie Land- und Forstwirte, die nicht bereits nach § 140 AO buchführungspflichtig sind, können nach § 141 Abs. 1 AO unter bestimmten Voraussetzungen verpflichtet sein, für steuerliche Zwecke Bücher zu führen. Auf andere Rechtsgebiete wird hier nicht Bezug genommen. |

| Diese Grenzen beziehen sich stets nur auf einen Betrieb, auch wenn der Steuerpflichtige mehrere Betriebe der gleichen Einkunftsart unterhält (vgl. AEAO Nr. 3 zu § 141 AO). Für das Entstehen der Buchführungspflicht genügt es, wenn eine der genannten Wertgrenzen überschritten wird. § 141 AO findet nur Anwendung, wenn sich nicht bereits eine Buchführungspflicht nach § 140 AO ergibt. Unter § 141 AO fallen gewerbliche Unternehmer sowie Land- und Forstwirte, nicht jedoch Freiberufler (vgl. AEAO Nr. 1 zu § 141 AO). |

7

Beginn der Buchführungspflicht

Die Buchführungspflicht beginntbei:

|

§ 1 HGB „Istkaufmann“ mit Beginn der Tätigkeit. Auf die Eintragung im Handelsregister kommt es nicht an. Diese hat nur deklaratorische Wirkung. |

|

§ 2 und § 3 HGB „Kannkaufmann“ und § 5 HGB „Kaufmann kraft Eintragung“ mit der Eintragung in das Handelsregister. |

|

§ 6 HGB „Formkaufmann“ mit Gründung der Gesellschaft (= Abschluss des Gesellschaftsvertrages). |

|

§ 141 Abs. 1 AO mit Beginn des Wirtschaftsjahres, das auf die Bekanntgabe der Mitteilung über die Buchführungspflicht folgt (§ 141 Abs. 2 Satz 1 AO). Die Mitteilung der Buchführungspflicht durch das Finanzamt ist ein Verwaltungsakt und kann mit dem Rechtsmittel des Einspruchs nach § 347 AO angefochten werden. |

8

Ende der Buchführungspflicht

Die Buchführungspflicht endetbei:

|

allen Buchführungspflichtigen mit Betriebsaufgabe bzw. Abschluss des Insolvenzverfahrens. |

|

bei Anwendung des § 141 Abs. 1 AO mit Ablauf des nächsten Wirtschaftsjahres, das dem Wirtschaftsjahr folgt, in dem die Finanzbehörde feststellt, dass die Voraussetzungen für die Buchführungspflicht nicht mehr vorliegen (§ 141 Abs. 2 Satz 2 AO). |

9 Problematik bei erstmaligem Überschreiten der Werte des § 241a HGB:

Auswirkungen des § 241a HGB auf das Steuerrecht

§ 141 AO weist zwar die gleichen Schwellenwerte wie § 241a HGB auf – sie unterscheiden sich dennoch in einem entscheidenden Punkt. Die Buchführungspflicht nach § 141 AO beginnt erst in dem Wirtschaftsjahr, das auf die Bekanntgabe der Mitteilung folgt, durch die die Finanzbehörde auf den Beginn dieser Verpflichtung hingewiesen hat (§ 141 Abs. 2 Satz 1 AO). Diese Aufforderung muss aber nun oftmals nicht mehr erfolgen. So wird der Einzelunternehmer in obigem Beispiel (Tz. 2) auch für Zwecke der Besteuerung in 2018 buchführungspflichtig. Die Verpflichtung ergibt sich unmittelbar aus § 140 AO. Der subsidiäre § 141 AO ist folglich irrelevant.

Dieser einfache Effekt greift jedoch nur bei Beginn der Buchführungspflicht. Endet die handelsrechtliche Buchführungspflicht, da die Schwellenwerte nicht mehr überschritten werden, hat dies keine unmittelbare Folgewirkung für das Steuerrecht. Dort endet die Buchführungspflicht nach § 141 Abs. 2 Satz 2 AO erst mit dem Ablauf des Wirtschaftsjahres, das auf das Wirtschaftsjahr folgt, in dem die Finanzbehörde feststellt, dass die Voraussetzungen für die originäre Buchführungspflicht nicht mehr vorliegen.

10

Rechnungslegung

Unter Rechnungslegung versteht man das Aufzeichnen und Dokumentieren der betrieblichen Vorgänge insbesondere für externe Zwecke. Die Daten, die für die Rechnungslegung benötigt werden, werden aus dem Rechnungswesen gewonnen und sind die Grundlage für die Handels- und Steuerbilanz. Diese wiederum sind Basis für die Besteuerung, die Ausschüttungsbemessung, die Finanzberichterstattung und die Jahresabschlussanalyse.11

das Dritte Buch des HGB

Die handelsrechtlichen Vorschriften zur Rechnungslegung wurden letztmalig durch das Bilanzrichtlinie-Umsetzungsgesetz (BilRUG, Inkrafttreten am 23. 7. 2015) geändert und finden sich im Dritten Buch des HGB:

|

§§ 238–263 HGB: Vorschriften für alle Kaufleute |

|

§§ 264–289a HGB: Ergänzende Vorschriften für Kapitalgesellschaften und bestimmte Personenhandelsgesellschaften |

|

§§ 290–315a HGB: Vorschriften zum Konzernabschluss und Konzernlagebericht |

|

§§ 316–335b HGB: Vorschriften zur Prüfung, Offenlegung und zu Straf- und Bußgeldern |

|

§§ 336–339 HGB: Ergänzende Vorschriften für eingetragene Genossenschaften |

|

§§ 340–340o HGB: Ergänzende Vorschriften für Kreditinstitute |

|

§§ 341–341p HGB: Ergänzende Vorschriften für Versicherungsunternehmen |

|

§§ 342–342e HGB: Vorschriften zu Rechnungslegungsgremium und -beirat sowie zur Prüfstelle für Rechnungslegung |

12Neben den Vorschriften im Dritten Buch des HGB finden sich für die GmbH und die Unternehmergesellschaft (haftungsbeschränkt) im GmbHG, für die AG und die KGaA im AktG und für die Genossenschaft im GenG Regelungen.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «5 vor Geschäftsvorfälle erfassen und zu Abschlüssen führen»

Представляем Вашему вниманию похожие книги на «5 vor Geschäftsvorfälle erfassen und zu Abschlüssen führen» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «5 vor Geschäftsvorfälle erfassen und zu Abschlüssen führen» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.