Martin Weber - 5 vor Steuerrecht

Здесь есть возможность читать онлайн «Martin Weber - 5 vor Steuerrecht» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:5 vor Steuerrecht

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

5 vor Steuerrecht: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «5 vor Steuerrecht»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Die Bilanzbuchhalterprüfung zählt zu den anspruchsvollsten kaufmännischen Weiterbildungsabschlüssen der IHK. Mit der Reihe „5 vor“ bereiten Sie sich „auf den letzten Metern“ sicher auf die Prüfung zum Bilanzbuchhalter vor.

Die Inhalte dieses Titels sind speziell auf den Handlungsbereich „Betriebliche Sachverhalte steuerlich darstellen“ abgestimmt. Aufbau und Struktur orientieren sich dabei am offiziellen Rahmenplan der aktuellen Prüfungsverordnung für Bilanzbuchhalter vom 26. 10. 2015.

Leicht verständlich, mit anschaulichen Beispielen, zahlreichen Abbildungen und Hinweisen werden die wesentlichen Kernthemen dieses Handlungsbereichs erläutert. Kontrollfragen am Ende eines jeden Kapitels und ein gesondertes Kapitel mit Übungsaufgaben helfen zusätzlich, Ihr Prüfungswissen gezielt aufzufrischen, zu überprüfen und zu vertiefen.

Alle Kontrollfragen stehen zudem als digitale Lernkarten für Smartphone, Tablet und PC kostenlos zur Verfügung.

Die „5 vor“-Reihe – die schnelle und effiziente Vorbereitung auf die Prüfung.

Die Reihe „5 vor“ deckt sämtliche Handlungsbereiche der Bilanzbuchhalterprüfung ab. Weitere Titel zu den anderen Handlungsbereichen finden Sie unter go.nwb.de/bibu.

Inhaltsverzeichnis:

Relevante Prüfungsinhalte ausgerichtet am offiziellen Rahmenplan (VO 2015):

Steuerliches Ergebnis aus dem handelsrechtlichen Ergebnis ableiten.

Datensätze für das Verfahren zur elektronischen Übermittlung von Jahresabschlüssen nach dem Einkommensteuergesetz ableiten.

Den zu versteuernden Gewinn nach den einzelnen Gewinnermittlungsarten bestimmen.

Das körperschaftlich zu versteuernde Einkommen, die festzusetzende Körperschaftsteuer sowie die Abschlusszahlung und Erstattung der Körperschaftsteuer berechnen.

Regelungen des Körperschaftsteuerrechts und des Einkommensteuerrechts in Abhängigkeit von der Rechtsform eines Unternehmens erläutern.

Die gewerbesteuerliche Bemessungsgrundlage entwickeln und für die Gewerbesteuererklärung aufbereiten sowie die Gewerbesteuer und die Gewerbesteuerrückstellung berechnen.

Geschäftsvorfälle auf ihre umsatzsteuerliche Relevanz und auf ihre Vorsteuer prüfen sowie die Umsatzsteuervoranmeldungen und Umsatzsteuererklärungen vorbereiten.

Vorschriften zum Verfahrensrecht.

Grundlegende nationale und binationale Verfahren zur Vermeidung einer Doppelbesteuerung im Ertragssteuerrecht gegenüberstellen sowie Verfahren zur Vermeidung einer Doppelbesteuerung im Ertragssteuerrecht beschreiben.

Lohnsteuer, Grunderwerbsteuer und Grundsteuer.

Übungsaufgaben.

5 vor Steuerrecht — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «5 vor Steuerrecht», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

| © | NWB Verlag GmbH & Co. KG, Herne |

| Alle Rechte vorbehalten. | |

| Dieses Buch und alle in ihm enthaltenen Beiträge und Abbildungen sind urheberrechtlich geschützt. Mit Ausnahmen der gesetzlich zugelassenen Fälle ist eine Verwertung ohne Einwilligung des Verlages unzulässig. | |

| ISBN: 978-3-482-72915-7 |

Die Prüfung zum Fortbildungsabschluss „Geprüfter Bilanzbuchhalter und Geprüfte Bilanzbuchhalterin“ wird seit 1927 durchgeführt und gehört zu den kaufmännischen Fortbildungsprüfungen mit der längsten Tradition. Gemessen an der Zahl der jährlichen Prüfungsteilnehmer zählt diese Prüfung zudem seit Jahren zu den wichtigsten, jedoch auch zu den anspruchsvollsten kaufmännischen Weiterbildungsabschlüssen mit regelmäßigen Durchfallquoten von bis zu 50 %.

Der vorliegende Titel der „5 vor“-Reihe beschäftigt sich mit dem Handlungsbereich „Betriebliche Sachverhalte steuerlich darstellen“ und orientiert sich dabei vollständig an den Bestandteilen und der Gliederung des offiziellen Rahmenplans der aktuellen Prüfungsverordnung vom 26. 10. 2015. Der Prüfungsteilnehmer oder die Prüfungsteilnehmerin soll dementsprechend nachweisen, dass er oder sie in der Lage ist, betriebliche Sachverhalte steuerlich zu bearbeiten. 1)

„5 vor Steuerrecht“ ist kein typisches Lehrbuch. Da ich selbst gegenwärtig als Dozent in diversen Vorbereitungskursen zur Bilanzbuchhalterprüfung tätig bin, gehe ich davon aus, dass in den von Ihnen besuchten Kursen das benötigte Wissen bereits eingehend vermittelt wurde. Dieses Buch ist vielmehr als eine Art letzte Wissenskontrolle zu sehen. Die Prüfungsteilnehmer sollen ihren Wissensstand kurz vor der Prüfung noch einmal kontrollieren und ggf. erkannte Wissenslücken innerhalb kürzester Zeit erfolgreich schließen bzw. bereits Erlerntes schnell noch einmal auffrischen. Die prüfungsrelevanten Themen werden deshalb in kompakter und prägnanter Form dargestellt; zahlreiche Abbildungen, Beispiele und Kontrollfragen sowie ein Kapitel mit Übungsaufgaben unterstützen zusätzlich das Verständnis.

So können Sie ganz entspannt und sicher in die Prüfung gehen!

Für angehende Steuerfachwirte und -berater sowie für Studierende an Universitäten und Fachhochschulen ist dieser Titel ebenfalls äußerst empfehlenswert, da auch in diesen Bereichen das Thema Steuerrecht prüfungsrelevant sein kann.

Gedankt sei zum Schluss Frau Vera Schallau vom NWB Verlag für die gute Zusammenarbeit.

Nun wünsche ich allen angehenden Bilanzbuchhaltern viel Erfolg für die bevorstehenden Prüfungen!

München, im August 2019Martin Weber

1

Pflichten des Kaufmanns

Nach § 238 HGB ist jeder Kaufmann verpflichtet, Bücher zu führen und zu Beginn eines jeden Geschäftsjahres ein Inventar (§ 240 HGB) und eine Bilanz (§ 242 HGB) aufzustellen. Diese Verpflichtungen gelten für Kaufleute i. S. der §§ 1 bis 6 HGB. Der Kannkaufmann erlangt diese Eigenschaft erst durch Eintragung in das Handelsregister.2

Schwellenwerte für die Buchführungspflicht

Im Rahmen des BilMoG wurden handelsrechtliche Einzelkaufleute von der Pflicht zur Buchführung, der Aufstellung von Bilanzen und Gewinn- und Verlustrechnungen und der Erstellung von Inventaren befreit, wenn ihre Umsatzerlöse und Jahresüberschüsse bestimmte Schwellenwerte in zwei aufeinander folgenden Geschäftsjahren nicht überschreiten. Gemäß § 241a HGB betragen die Schwellenwerte:

|

Umsatzerlöse: 600.000 € (bis 2015: 500.000 €) |

|

Jahresüberschuss: 60.000 € (bis 2015: 50.000 €) |

Da Voraussetzung für die Befreiung ist, dass die Schwellenwerte an zwei aufeinander folgenden Abschlussstichtagen nicht überschritten werden, entfällt die Befreiung, sobald eine dieser Grenzen an nur einem Abschlussstichtag überschritten wird. Geschieht dies, ist eine Eröffnungsbilanz aufzustellen und zur Buchführung überzugehen.

Die Grenzen orientieren sich an den Schwellenwerten des § 141 AO. Zu beachten ist hierbei jedoch, dass der handelsrechtliche Jahresüberschuss nicht in allen Fällen mit dem steuerlichen Gewinn übereinstimmt.

Beispiel

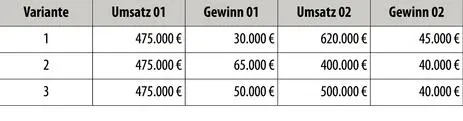

Der Einzelunternehmer E hat in den Jahren 01 und 02 folgende Umsätze und Gewinne:

In welchen Jahren ist E, der seinen Betrieb vor zehn Jahren gegründet hat, von der handelsrechtlichen Buchführungspflicht nach § 241a HGB befreit?

Lösung

| 1. | In 01 sind beide Schwellenwerte nach § 241a HGB unterschritten. In 02 wird die Umsatzgrenze überschritten. Aus diesem Grund ist E ab 02 buchführungspflichtig. Ob für 01 eine Buchführungspflicht besteht, kann nur beurteilt werden, wenn Informationen für das Vorjahr vorliegen. |

| 2. | In 01 ist nur eine Grenze unterschritten. Aus diesem Grund kann weder für 01 noch für 02 eine Befreiung nach § 241a HGB erfolgen. Das Unterschreiten der Grenzen in 02 ist irrelevant. |

| 3. | Die Grenzen sind weder in 01 noch in 02 überschritten. Somit kann E zumindest ab 02 von der Buchführungspflicht befreit werden. Ob für 01 eine Buchführungspflicht besteht kann nur beurteilt werden, wenn Informationen für das Vorjahr vorliegen. |

3 Steuerrechtliche Buchführungspflicht

Für die Besteuerung sehen die §§ 140 ff. AO mehrere Möglichkeiten der Buchführungspflicht vor:

4§ 140 AO: „Derivative Buchführungspflicht“

derivative Buchführungspflicht

Hierunter fallen alle Personen, die nach anderen Gesetzen als den Steuergesetzen verpflichtet sind, Bücher zu führen und regelmäßig Abschlüsse zu machen. § 140 AO gilt aber nicht nur für die Buchführungspflicht, sondern bestimmt auch, dass Aufzeichnungen, die nach anderen Gesetzen als den Steuergesetzen zu führen sind, auch für Besteuerungszwecke geführt werden müssen. Diese sich aus anderen Gesetzen ergebenden Buchführungs- und Aufzeichnungspflichten gelten somit gleichermaßen als steuerliche Verpflichtung. Hier sind insbesondere folgende Vorschriften von Bedeutung:

|

§§ 238 ff. HGB, |

|

§ 259 BGB (Pflicht zur Rechenschaftslegung), |

|

§§ 91, 270, 286 AktG, |

|

§§ 41 ff. GmbHG, |

|

§ 33 GenG. |

5Sonderfälle der Buchführungspflicht

|

Sonderfälle der BuchführungspflichtEine Freiberufler-GmbHist als GmbH buchführungspflichtig. |

|

Vorgesellschaftensind nicht erst ab Eintragung in das Handelsregister buchführungspflichtig. Die steuerliche Buchführungspflicht beginnt mit Abschluss des notariellen Vertrags (vgl. H 1.1 „Beginn der Steuerpflicht“ KStH). |

6§ 141 AO: „Originäre Buchführungspflicht“

Читать дальшеИнтервал:

Закладка:

Похожие книги на «5 vor Steuerrecht»

Представляем Вашему вниманию похожие книги на «5 vor Steuerrecht» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «5 vor Steuerrecht» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.