Martin Weber - 5 vor Steuerrecht

Здесь есть возможность читать онлайн «Martin Weber - 5 vor Steuerrecht» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:5 vor Steuerrecht

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

5 vor Steuerrecht: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «5 vor Steuerrecht»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Die Bilanzbuchhalterprüfung zählt zu den anspruchsvollsten kaufmännischen Weiterbildungsabschlüssen der IHK. Mit der Reihe „5 vor“ bereiten Sie sich „auf den letzten Metern“ sicher auf die Prüfung zum Bilanzbuchhalter vor.

Die Inhalte dieses Titels sind speziell auf den Handlungsbereich „Betriebliche Sachverhalte steuerlich darstellen“ abgestimmt. Aufbau und Struktur orientieren sich dabei am offiziellen Rahmenplan der aktuellen Prüfungsverordnung für Bilanzbuchhalter vom 26. 10. 2015.

Leicht verständlich, mit anschaulichen Beispielen, zahlreichen Abbildungen und Hinweisen werden die wesentlichen Kernthemen dieses Handlungsbereichs erläutert. Kontrollfragen am Ende eines jeden Kapitels und ein gesondertes Kapitel mit Übungsaufgaben helfen zusätzlich, Ihr Prüfungswissen gezielt aufzufrischen, zu überprüfen und zu vertiefen.

Alle Kontrollfragen stehen zudem als digitale Lernkarten für Smartphone, Tablet und PC kostenlos zur Verfügung.

Die „5 vor“-Reihe – die schnelle und effiziente Vorbereitung auf die Prüfung.

Die Reihe „5 vor“ deckt sämtliche Handlungsbereiche der Bilanzbuchhalterprüfung ab. Weitere Titel zu den anderen Handlungsbereichen finden Sie unter go.nwb.de/bibu.

Inhaltsverzeichnis:

Relevante Prüfungsinhalte ausgerichtet am offiziellen Rahmenplan (VO 2015):

Steuerliches Ergebnis aus dem handelsrechtlichen Ergebnis ableiten.

Datensätze für das Verfahren zur elektronischen Übermittlung von Jahresabschlüssen nach dem Einkommensteuergesetz ableiten.

Den zu versteuernden Gewinn nach den einzelnen Gewinnermittlungsarten bestimmen.

Das körperschaftlich zu versteuernde Einkommen, die festzusetzende Körperschaftsteuer sowie die Abschlusszahlung und Erstattung der Körperschaftsteuer berechnen.

Regelungen des Körperschaftsteuerrechts und des Einkommensteuerrechts in Abhängigkeit von der Rechtsform eines Unternehmens erläutern.

Die gewerbesteuerliche Bemessungsgrundlage entwickeln und für die Gewerbesteuererklärung aufbereiten sowie die Gewerbesteuer und die Gewerbesteuerrückstellung berechnen.

Geschäftsvorfälle auf ihre umsatzsteuerliche Relevanz und auf ihre Vorsteuer prüfen sowie die Umsatzsteuervoranmeldungen und Umsatzsteuererklärungen vorbereiten.

Vorschriften zum Verfahrensrecht.

Grundlegende nationale und binationale Verfahren zur Vermeidung einer Doppelbesteuerung im Ertragssteuerrecht gegenüberstellen sowie Verfahren zur Vermeidung einer Doppelbesteuerung im Ertragssteuerrecht beschreiben.

Lohnsteuer, Grunderwerbsteuer und Grundsteuer.

Übungsaufgaben.

5 vor Steuerrecht — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «5 vor Steuerrecht», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

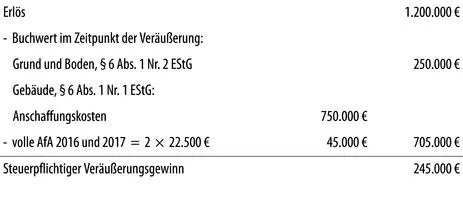

Die AfA wird nach § 7 Abs. 4 Satz 1 Nr. 1 EStG vorgenommen, da das Gebäude Betriebsvermögen ist und nicht Wohnzwecken dient (R 7.2 Abs. 1 Satz 3 EStR). Der Bauantrag ist wohl nach dem 31. 3. 1985 gestellt worden.

Ermittlung Veräußerungsgewinn:

Entsteht beim Verkauf ein Veräußerungsgewinn, so ist dieser voll zu versteuern (H 4. 10 Abs. 1 „Veräußerung . . .“ EStH). Die Gegenrechnung der sich nicht auswirkenden AfA käme wirtschaftlich einer nachträglichen Gewinnminderung gleich. Genau dies ist vom Gesetzgeber ausdrücklich nicht gewollt.

Eine Berücksichtigung der aufgedeckten stillen Reserve nach § 6b EStG ist nicht möglich, da das Grundstück nicht sechs Jahre Betriebsvermögen gewesen ist (§ 6b Abs. 4 Satz 1 Nr. 2 EStG).

Beispiel 3

Ein kaufmännischer Angestellter eines Industrieunternehmens ist nebenbei als Mitarbeiter für einen Lohnsteuerhilfeverein selbständig tätig und nutzt für letztere Tätigkeit sein häusliches Arbeitszimmer, um Steuererklärungen zu erstellen und Rechtsbehelfe zu bearbeiten. An Kosten für das Arbeitszimmer sind in 2019 3.000 € angefallen.

Für die Nebentätigkeit ist das Arbeitszimmer zwar der Tätigkeitsmittelpunkt. Aufgrund der erforderlichen Gesamtbetrachtung ist das Arbeitszimmer jedoch nicht Mittelpunkt der gesamten betrieblichen und beruflichen Betätigung. Somit sind die Aufwendungen nach § 4 Abs. 5 Satz 1 Nr. 6b EStG nicht vollumfänglich abzugsfähig.

Da für die gewerbliche Tätigkeit kein anderer Arbeitsplatz zur Verfügung steht, können Aufwendungen bis zu 1.250 € als Betriebsausgaben geltend gemacht werden.

14

Gewerbesteuer

Gemäß § 4 Abs. 5b EStG stellt die Gewerbesteuer ebenso wie die darauf entfallenden Nebenleistungen seit 2008 keine Betriebsausgabe mehr dar. Dies bedeutet, dass sämtliche Gewerbesteueraufwendungen innerhalb der Bilanz als Aufwand gebucht, aber außerhalb wieder zugerechnet werden. Die Behandlung erfolgt analog zur Körperschaftsteuer (§ 10 Nr. 2 KStG).15

Spenden

Mitgliedsbeiträge und Spenden bzw. Zuwendungen an politische Parteien stellen keine Betriebsausgaben dar (§ 4 Abs. 6 EStG). Entsprechendes gilt im Bereich der Werbungskosten (§ 9 Abs. 5 Satz 1 EStG).16

Verlustabzug

Im Rahmen des Verlustabzugs wird das Prinzip der Abschnittsbesteuerung durchbrochen, da Verluste in folgende Veranlagungszeiträume vorgetragen und in den davor liegenden zurückgetragen werden können:

Verlustrücktrag

Verlustrücktrag

Verluste, die im Jahr ihrer Entstehung nicht ausgeglichen werden können, werden bis zu einem Betrag von 1 Mio. € (bei zusammenveranlagten Ehegatten: 2 Mio. €) im vorangegangenen Veranlagungszeitraum berücksichtigt (§ 10d Abs. 1 Satz 1 EStG). Der Steuerpflichtige kann beantragen, dass der Verlustrücktrag nicht bzw. nur in einer bestimmten Höhe durchgeführt wird (§ 10d Abs. 1 Sätze 5 und 6 EStG).

Verlustvortrag

Verlustvortrag

Soweit negative Einkünfte nicht im Wege des Verlustrücktrags abgezogen werden, sind diese nach § 10d Abs. 2 Satz 1 EStG in folgenden Veranlagungszeiträumen zu berücksichtigen. Bis zu einem Betrag von 1 Mio. € (bei zusammenveranlagten Ehegatten: 2 Mio. €, § 10d Abs. 2 Satz 2 EStG) ist dies unbeschränkt möglich. Darüber hinaus ist ein Abzug bis zu 60 % des 1 Mio. € (bzw. 2 Mio. €) übersteigenden Gesamtbetrags der Einkünfte möglich. Der Abzug des Verlustvortrags ist „vorrangig vor den Sonderausgaben, außergewöhnlichen Belastungen und sonstigen Abzugsbeträgen“ vorzunehmen (§ 10d Abs. 2 Satz 1 EStG; vgl. R 2 Abs. 1 EStR). Er ist nicht antragsabhängig, sondern wird von Amts wegen bis zu einem Einkommen von 0 € vorgenommen.

Beispiel

Zum 31. 12. 2017 wurde ein Verlustvortrag von 1.400.000 € gesondert festgestellt. Der Gesamtbetrag der Einkünfte in 2018 beträgt 1.400.000 €.

Führen Sie die Verlustverrechnung für 2018 durch. Unterstellen Sie hierbei, dass eine Einzelveranlagung durchgeführt wird.

Lösung

Berechnung 2018 (Verlustabzug nach § 10d Abs. 2 Satz 1 EStG):

Der in 2018 nicht ausgleichsfähige Verlust von 160.000 € wird zum 31. 12. 2018 gesondert festgestellt (§ 10d Abs. 4 Sätze 1 und 2 EStG).

Fragen

| 1.) Für welche Kaufleute kann § 241a HGB zur Anwendung kommen? |

Die Norm betrifft lediglich Einzelkaufleute (Tz. 2).

| 2.) | Was versteht man unter „derivativer Buchführungspflicht“? |

Hier wird die steuerliche Buchführungspflicht aus anderen Rechtsgebieten abgeleitet (§ 140 AO; Tz. 4).

| 3.) | Wann beginnt die „originäre Buchführungspflicht“? |

Die originäre Buchführungspflicht beginnt in dem Wirtschaftsjahr, das auf die Bekanntgabe der Mitteilung über die Buchführungspflicht folgt (§ 141 Abs. 2 Satz 1 AO; Tz. 6).

| 4.) | Wann beginnt die Buchführungspflicht einer GmbH? |

Die Buchführungspflicht beginnt mit Abschluss des notariellen Vertrags (H 1.1 „Beginn der Steuerpflicht“ KStH; Tz. 7).

| 5.) | Welche Ausnahmen gibt es vom Maßgeblichkeitsgrundsatz? |

Eigene steuerliche Bewertungsvorschriften gehen nach § 5 Abs. 6 EStG stets vor. Außerdem gibt es die Möglichkeit eigene steuerliche Wahlrechte unabhängig von der Handelsbilanz auszuüben (§ 5 Abs. 1 Satz 1 letzter Teilsatz EStG; Tz. 9).

| 6.) | Stellt die Gewerbesteuer eine abzugsfähige Betriebsausgabe dar? |

Die Gewerbesteuer stellt seit dem Veranlagungszeitraum 2008 eine nicht abzugsfähige Betriebsausgabe dar (Tz. 14).

| 7.) | In welcher Höhe kann ein lediger Steuerpflichtiger Verluste zurücktragen? |

Der Verlustrücktrag ist nach § 10d Abs. 1 Satz 1 EStG auf 1 Mio. € beschränkt (Tz. 16).

Einkommensteuergesetz

17

Pflicht zur Datenfernübertragung

Nach § 5b EStG besteht für Steuerpflichtige, die ihren Gewinn nach § 4 Abs. 1, § 5 oder § 5a EStG ermitteln, die Verpflichtung, den Inhalt der Bilanz sowie der Gewinn- und Verlustrechnung nach amtlich vorgeschriebenem Datensatz durch Datenfernübertragung zu übermitteln. Nach § 51 Abs. 4 Nr. 1b EStG ist das BMF ermächtigt, im Einvernehmen mit den obersten Finanzbehörden der Länder den Mindestumfang der elektronisch zu übermittelnden Bilanzen und Gewinn- und Verlustrechnungen zu bestimmen.

§ 5b EStG war erstmals für Wirtschaftsjahre ab 2013 anzuwenden.

18

XBRL

Das BMF-Schreiben vom 19. 1. 2010 (BStBl 2010 I S. 47) zeigt die grundlegenden Anforderungen an den Inhalt und die Form der Datenübermittlung der steuerlichen Gewinnermittlungen auf. Insbesondere hat sich die Verwaltung darin auf das Format XBRL (e Xtensible Business Reporting Language) als ausschließlichen Übermittlungsstandard festgelegt.

Hierbei handelt es sich um einen international weitverbreiteten Standard für den elektronischen Austausch von Unternehmensinformationen im Bereich der Finanzberichterstattung, welcher

Читать дальшеИнтервал:

Закладка:

Похожие книги на «5 vor Steuerrecht»

Представляем Вашему вниманию похожие книги на «5 vor Steuerrecht» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «5 vor Steuerrecht» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.