Martin Weber - 5 vor Steuerrecht

Здесь есть возможность читать онлайн «Martin Weber - 5 vor Steuerrecht» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:5 vor Steuerrecht

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

5 vor Steuerrecht: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «5 vor Steuerrecht»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Die Bilanzbuchhalterprüfung zählt zu den anspruchsvollsten kaufmännischen Weiterbildungsabschlüssen der IHK. Mit der Reihe „5 vor“ bereiten Sie sich „auf den letzten Metern“ sicher auf die Prüfung zum Bilanzbuchhalter vor.

Die Inhalte dieses Titels sind speziell auf den Handlungsbereich „Betriebliche Sachverhalte steuerlich darstellen“ abgestimmt. Aufbau und Struktur orientieren sich dabei am offiziellen Rahmenplan der aktuellen Prüfungsverordnung für Bilanzbuchhalter vom 26. 10. 2015.

Leicht verständlich, mit anschaulichen Beispielen, zahlreichen Abbildungen und Hinweisen werden die wesentlichen Kernthemen dieses Handlungsbereichs erläutert. Kontrollfragen am Ende eines jeden Kapitels und ein gesondertes Kapitel mit Übungsaufgaben helfen zusätzlich, Ihr Prüfungswissen gezielt aufzufrischen, zu überprüfen und zu vertiefen.

Alle Kontrollfragen stehen zudem als digitale Lernkarten für Smartphone, Tablet und PC kostenlos zur Verfügung.

Die „5 vor“-Reihe – die schnelle und effiziente Vorbereitung auf die Prüfung.

Die Reihe „5 vor“ deckt sämtliche Handlungsbereiche der Bilanzbuchhalterprüfung ab. Weitere Titel zu den anderen Handlungsbereichen finden Sie unter go.nwb.de/bibu.

Inhaltsverzeichnis:

Relevante Prüfungsinhalte ausgerichtet am offiziellen Rahmenplan (VO 2015):

Steuerliches Ergebnis aus dem handelsrechtlichen Ergebnis ableiten.

Datensätze für das Verfahren zur elektronischen Übermittlung von Jahresabschlüssen nach dem Einkommensteuergesetz ableiten.

Den zu versteuernden Gewinn nach den einzelnen Gewinnermittlungsarten bestimmen.

Das körperschaftlich zu versteuernde Einkommen, die festzusetzende Körperschaftsteuer sowie die Abschlusszahlung und Erstattung der Körperschaftsteuer berechnen.

Regelungen des Körperschaftsteuerrechts und des Einkommensteuerrechts in Abhängigkeit von der Rechtsform eines Unternehmens erläutern.

Die gewerbesteuerliche Bemessungsgrundlage entwickeln und für die Gewerbesteuererklärung aufbereiten sowie die Gewerbesteuer und die Gewerbesteuerrückstellung berechnen.

Geschäftsvorfälle auf ihre umsatzsteuerliche Relevanz und auf ihre Vorsteuer prüfen sowie die Umsatzsteuervoranmeldungen und Umsatzsteuererklärungen vorbereiten.

Vorschriften zum Verfahrensrecht.

Grundlegende nationale und binationale Verfahren zur Vermeidung einer Doppelbesteuerung im Ertragssteuerrecht gegenüberstellen sowie Verfahren zur Vermeidung einer Doppelbesteuerung im Ertragssteuerrecht beschreiben.

Lohnsteuer, Grunderwerbsteuer und Grundsteuer.

Übungsaufgaben.

5 vor Steuerrecht — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «5 vor Steuerrecht», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

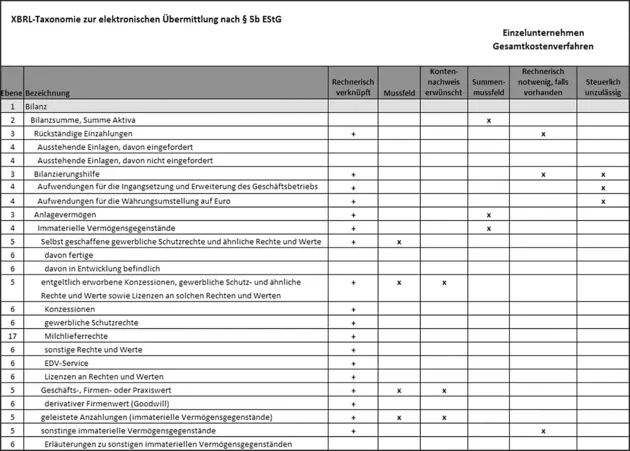

ABB. 3: Auszug aus dem amtlichen Taxonomieschema für Einzelunternehmen

Freiwillig lassen sich mit der Taxonomie u. a. der von den Finanzämtern in aller Regel benötigte Anlagespiegel und der Kontennachweis elektronisch einreichen. Auch alle anderen Berichtsbestandteile können grundsätzlich zur freiwilligen Übermittlung genutzt werden. Da es sich bei § 5b EStG insbesondere um eine Verfahrensnorm handelt, bleibt das bestehende materielle Recht unberührt. Alle von § 5b EStG umfassten Unterlagen und Angaben, welche bisher im Rahmen des Besteuerungsverfahrens auf Papier vorgelegt werden, sind künftig elektronisch zu übermitteln.

ELSTER

Die Übermittlung der Datensätze erfolgt authentifiziert über das Verfahren ELSTER. Die Datensätze werden bei der elektronischen Übermittlung – mittels des in das Steueranwendungsprogramm einzubindenden ElsterRich-Clients (ERiC) – Prüfungen unterworfen, um sicherzustellen, dass nur valide und plausible Daten übersandt werden. Es wird insbesondere geprüft, ob der Datensatz rechnerisch richtig ist und ob zu allen Mussfeldern Angaben enthalten sind.

Fragen

| 1.) | Ab wann ist § 5b EStG anzuwenden? |

Die Norm ist erstmals ab 2013 anzuwenden (Tz. 17).

| 2.) | Für was steht die Abkürzung XBRL? |

eXtensible Business Reporting Language (Tz. 18)

| 3.) | Kann die Finanzverwaltung die elektronische Übermittlung erzwingen? |

Dies ist durch die Festsetzung eines Zwangsgeldes nach § 328 AO möglich (Tz. 21).

23

Einkunftsarten

Der Einkommensteuer unterliegen die in § 2 Abs. 1 Satz 1 EStG aufgezählten Einkünfte. Die Aufzählung ist abschließend. Die sieben Einkunftsarten lassen sich nach § 2 Abs. 2 Satz 1 EStG in zwei Gruppen einteilen:

|

Gewinneinkünfte: |

| Einkünfte aus Land- und Forstwirtschaft (§ 13 EStG)Einkünfte aus Gewerbebetrieb (§ 15 EStG)Einkünfte aus selbständiger Arbeit (§ 18 EStG) |

|

Überschusseinkünfte: |

| Einkünfte aus nichtselbständiger Arbeit (§ 19 EStG)Einkünfte aus Kapitalvermögen (§ 20 EStG)Einkünfte aus Vermietung und Verpachtung (§ 21 EStG)Sonstige Einkünfte (§ 22 EStG) |

24

Einkünfte aus Gewerbebetrieb

Einkünfte aus Gewerbebetrieb (§ 15 EStG) kann sowohl ein Einzelgewerbetreibender (§ 15 Abs. 1 Satz 1 Nr. 1 EStG) als auch ein Mitunternehmer (§ 15 Abs. 1 Satz 1 Nr. 2 EStG) erzielen. In § 15 Abs. 2 EStG sind die Merkmale eines Gewerbebetriebs genannt:

|

Selbständigkeit Selbständigkeit:Eine selbständige Tätigkeit liegt vor, wenn die Tätigkeit auf eigene Rechnung und auf eigene Verantwortung ausgeübt wird. Es muss also Unternehmerrisiko und Unternehmerinitiative vorliegen (H 15.1 „Allgemeines“ EStH). Es liegt demnach keine Selbständigkeit vor, wenn jemand im Rahmen eines Dienstverhältnisses in den Betrieb eines anderen eingegliedert ist (H 15.1 „Freie Mitarbeit“ bzw. „Gesamtbeurteilung“ EStH). Liegt eine sozialversicherungsrechtliche Scheinselbständigkeit vor, führt dies nicht zwangsläufig zu der Annahme einer nichtselbständigen Tätigkeit im Steuerrecht (R 15.1 Abs. 3 EStR). |

|

Nachhaltigkeit Nachhaltigkeit:Eine gewerbliche Betätigung ist dann nachhaltig, wenn sie nicht nur einmalig ausgeführt wird (H 15.2 „Einmalige Handlung“ EStH). So führt ein einmaliges Vermittlungsgeschäft – auch wenn es laufende Provisionseinnahmen zur Folge hat – nicht zu einer gewerblichen Tätigkeit, sondern zu sonstigen Einkünften i. S. des § 22 Nr. 3 EStG. |

|

Gewinnerzielungsabsicht Gewinnerzielungsabsicht:Das Gesetz definiert den Begriff der Gewinnerzielungsabsicht nicht, stellt jedoch in § 15 Abs. 2 Satz 2 EStG klar, dass eine durch die Betätigung verursachte Minderung der Steuern vom Einkommen keine Gewinnerzielungsabsicht begründet. Es reicht jedoch aus, wenn die Gewinnerzielungsabsicht Nebenzweck der Betätigung ist (§ 15 Abs. 2 Satz 3 EStG). Entscheidend ist, dass die Tätigkeit darauf ausgerichtet ist, einen Totalgewinn zu erzielen. Hiermit ist ein positives Gesamtergebnis des Betriebs von der Gründung bis zur Veräußerung, Aufgabe oder Liquidation gemeint (H 15.3 „Totalgewinn“ EStH). Anlaufverluste sind hierbei grundsätzlich unschädlich, außer es ist von Beginn an erkennbar, dass die Tätigkeit keinen Totalgewinn bringen wird (H 15.3 „Anlaufverluste“ 1. Spiegelstrich EStH). In der Praxis ist hier oftmals eine Abgrenzung zur Liebhaberei vorzunehmen, beispielsweise bei einem Künstler, der Vercharterung eines Motorbootes, aber ggf. auch bei einem hauptberuflich tätigen Rechtsanwalt bzw. Steuerberater (H 15.3 „Abgrenzung . . .“ EStH). |

|

Teilnahme am wirtschaftlichen Verkehr Beteiligung am allgemeinen wirtschaftlichen Verkehr:Von einer Beteiligung am allgemeinen wirtschaftlichen Verkehr spricht man, wenn der Steuerpflichtige mit Gewinnerzielungsabsicht am Leistungs- oder Gütertausch teilnimmt (H 15.4 „Allgemeines“ EStH). Diese kann auch bei einer Tätigkeit für nur einen bestimmten Vertragspartner vorliegen (H 15.4 „Kundenkreis“ 1. Spiegelstrich EStH). |

25Die genannten Voraussetzungen gelten auch für die selbständige Arbeit i. S. des § 18 Abs. 1 Nr. 1 und Nr. 2 EStG (H 15.6 „Allgemeines“ EStH).

26 Abgrenzung gegenüber der Vermögensverwaltung

Vermögensverwaltung

Werden Einkünfte durch bloße Nutzungsüberlassung von Vermögensgegenständen, wie beispielsweise im Bereich der Vermietung und Verpachtung von Grundstücken, bzw. bei bloßer Kapitalnutzung erzielt, liegt eine vermögensverwaltende Tätigkeit vor (R 15.7 Abs. 1 EStR).

27

selbständige Arbeit

Zu den Einkünften aus selbständiger Arbeit zählen:

|

Einkünfte aus freiberuflicher Tätigkeit (§ 18 Abs. 1 Nr. 1 EStG); |

|

Einkünfte der Einnehmer einer staatlichen Lotterie, wenn sie nicht Gewerbetreibende sind (§ 18 Abs. 1 Nr. 2 EStG); 1) |

|

Einkünfte aus sonstiger selbständiger Arbeit (§ 18 Abs. 1 Nr. 3 EStG); |

|

Einkünfte aus bestimmten Wagnis-Kapitalgesellschaften und Carried Interests (§ 18 Abs. 1 Nr. 4 EStG). 2) |

28

Читать дальшеИнтервал:

Закладка:

Похожие книги на «5 vor Steuerrecht»

Представляем Вашему вниманию похожие книги на «5 vor Steuerrecht» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «5 vor Steuerrecht» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.