Martin Weber - 5 vor Geschäftsvorfälle erfassen und zu Abschlüssen führen

Здесь есть возможность читать онлайн «Martin Weber - 5 vor Geschäftsvorfälle erfassen und zu Abschlüssen führen» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:5 vor Geschäftsvorfälle erfassen und zu Abschlüssen führen

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

5 vor Geschäftsvorfälle erfassen und zu Abschlüssen führen: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «5 vor Geschäftsvorfälle erfassen und zu Abschlüssen führen»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Die Bilanzbuchhalterprüfung zählt zu den anspruchsvollsten kaufmännischen Weiterbildungsabschlüssen der IHK. Mit der Reihe „5 vor“ bereiten Sie sich „auf den letzten Metern“ sicher auf die Prüfung zum Bilanzbuchhalter vor.

Die Inhalte dieses Titels sind speziell auf den Handlungsbereich „Geschäftsvorfälle erfassen und nach Rechnungslegungsvorschriften zu Abschlüssen führen“ abgestimmt. Aufbau und Struktur orientieren sich dabei am offiziellen Rahmenplan der aktuellen Prüfungsverordnung für Bilanzbuchhalter vom 26. 10. 2015.

Leicht verständlich, mit anschaulichen Beispielen, zahlreichen Abbildungen und Hinweisen werden die wesentlichen Kernthemen dieses Handlungsbereichs, u. a. Buchführung, Bilanzierung sowie Jahresabschluss nach HGB und IAS/IFRS, erläutert. Kontrollfragen am Ende eines jeden Kapitels und ein gesondertes Kapitel mit Übungsaufgaben helfen zusätzlich, Ihr Prüfungswissen gezielt aufzufrischen, zu überprüfen und zu vertiefen.

Alle Kontrollfragen stehen zudem als digitale Lernkarten für Smartphone, Tablet und PC kostenlos zur Verfügung.

Die „5 vor“-Reihe – die schnelle und effiziente Vorbereitung auf die Prüfung.

Die Reihe „5 vor“ deckt sämtliche Handlungsbereiche der Bilanzbuchhalterprüfung ab. Weitere Titel zu den anderen Handlungsbereichen finden Sie unter go.nwb.de/bibu.

Inhaltsverzeichnis:

Relevante Prüfungsinhalte ausgerichtet am offiziellen Rahmenplan (VO 2015):

Geschäftsvorfälle vollständig, richtig, zeitgerecht und geordnet nach nationalen handels- und steuerrechtlichen Rechnungslegungsvorschriften erfassen und daraus Buchungen ableiten.

Die Buchführung so organisieren, dass sie einem sachverständigen Dritten innerhalb angemessener Zeit einen Überblick über die Geschäftsvorfälle und die Lage des Unternehmens vermitteln kann.

Bilanzierung dem Grunde und der Höhe nach von Vermögensgegenständen, Schulden, Eigenkapital und Rechnungsabgrenzungsposten nach nationalen handels- und steuerrechtlichen Rechnungslegungsvorschriften durchführen.

Die wesentlichen Bilanzierungs- und Bewertungsunterschiede zwischen nationalem und internationalem Recht gegenüberstellen.

Aufwendungen und Erträge in der Gewinn- und Verlustrechnung nach nationalen handels- und steuerrechtlichen Rechnungslegungsvorschriften sowie die Ergebnisauswirkungen der Bewertungsmaßnahmen darstellen.

Bestandteile des Jahresabschlusses, Inhalte und Aussagen der Bilanz, der Gewinn-und Verlustrechnung, der Kapitalflussrechnung, des Eigenkapitalspiegels und des Anhanges beherrschen und den Lagebericht erstellen sowie hierzu die Regelungen nach den International Financial Reporting Standards und den International Accounting Standards zuordnen und den Segmentbericht im Überblick erläutern.

Grundzüge der Konzernrechnungslegung nach nationalen und internationalen Rechnungslegungsvorschriften erkennen und die Buchungen für die Kapitalkonsolidierung nach nationalem Bilanzrecht durchführen.

Bilanzielle Auswirkungen unterschiedlicher Gesellschaftsformen im Handels- und Steuerrecht berücksichtigen.

Übungsaufgaben.

5 vor Geschäftsvorfälle erfassen und zu Abschlüssen führen — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «5 vor Geschäftsvorfälle erfassen und zu Abschlüssen führen», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

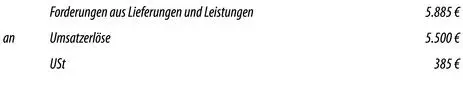

Die Forderung entsteht am 23. 12. 2018, da zu diesem Zeitpunkt die Lieferung ausgeführt wurde (§ 252 Abs. 1 Nr. 4 und 5 HGB, H 4.2 Abs. 1 „Forderungen“ 1. Spiegelstrich EStH). Sie zählt zum Umlaufvermögen (§ 247 Abs. 2 HGB im Umkehrschluss, R 6.1 Abs. 2 EStR) und ist unter § 266 Abs. 2 B. II. 1. HGB auszuweisen. Die Bewertung erfolgt gemäß § 6 Abs. 1 Nr. 2 Satz 1 EStG und § 253 Abs. 1 Satz 1 HGB mit den Anschaffungskosten.

→ Forderungsausweis am 31. 12. 2018: 5.885 €

Im Forderungsbetrag von 5.885 € ist Umsatzsteuer i. H. von 385 € enthalten (vgl. § 13 Abs. 1 Nr. 1 Buchst. a Satz 1 UStG), die als sonstige Verbindlichkeit gegenüber dem Finanzamt mit dem Erfüllungsbetrag (§ 253 Abs. 1 Satz 2 HGB, § 6 Abs. 1 Nr. 3 EStG) unter § 266 Abs. 3 C. 8. HGB passiviert wird.

Der anzuwendende Umsatzsteuersatz beträgt 7 % (§ 12 Abs. 2 Nr. 1 UStG i. V. mit Nr. 49a der Anlage 2).

→ Berechnung: 7107 von 5.885 € = 385 €

Beispiel

|

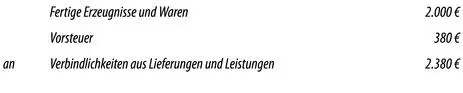

50 Transaktionskreis Beschaffung – Beispiel |

Die T-GmbH kauft bei der U-AG am 28. 12. 2018 (Kaufvertrag und Lieferung) einen PC zur Weiterveräußerung für 2.000 € zzgl. 380 € Umsatzsteuer. Die U-AG liefert unter Eigentumsvorbehalt. Die Bezahlung des PCs erfolgt durch die T-GmbH am 12. 1. 2019.

Die U-AG ist am 31. 12. 2018 noch zivilrechtlicher Eigentümer des PCs, da ihre Einigungserklärung unter der aufschiebenden Bedingung des § 158 Abs. 1 BGB (vollständige Kaufpreiszahlung) erfolgte.

Die T-GmbH ist jedoch wirtschaftlicher Eigentümer gemäß § 39 Abs. 2 Nr. 1 AO, weshalb die T-GmbH den PC zu aktivieren hat (vgl. § 246 Abs. 1 Satz 2 HGB sowie H 5.3 „Zeitliche Erfassung von Waren“ EStH).

Beispiel

|

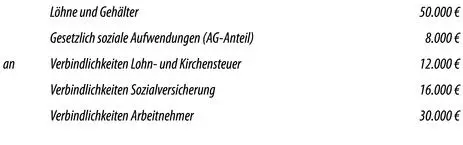

51 Transaktionskreis Lohn und Gehalt – Beispiel |

Der Bruttolohn für Januar 2019 beträgt für die Arbeitnehmer der A-AG 50.000 €. Hiervon entfallen auf die Lohn- und Kirchensteuer 12.000 €. Der Arbeitnehmer- und der Arbeitgeberanteil für die Sozialversicherung beträgt jeweils 8.000 €.

Beispiel

|

52 Transaktionskreis Finanzen – Beispiel |

Kaufmann K hält seit 2014 500 Aktien der Klonus AG im notwendigen Betriebsvermögen. Die Hauptversammlung der Klonus AG beschließt am 12. 3. 2019, für 2018 einen Gewinn auszuschütten. Auf dem betrieblichen Konto des K gehen am 20. 3. 2019 41.230 € ein.

Die Dividendenzahlungen stellen grundsätzlich Einkünfte nach § 20 Abs. 1 Nr. 1 EStG dar. Aufgrund des Subsidiaritätsprinzips (§ 20 Abs. 8 EStG) werden sie jedoch zu Einkünften i. S. des § 15 EStG umqualifiziert. Diese werden erst in 2019 erfasst, da sie erst zu diesem Zeitpunkt realisiert sind (§ 252 Abs. 1 Nr. 4 HGB). Betriebseinnahme ist nicht nur der ausgezahlte Betrag, sondern auch die einbehaltene Kapitalertragsteuer (§ 43 Abs. 1 Nr. 1 EStG, § 43a Abs. 1 Nr. 1 EStG) sowie der einbehaltene Solidaritätszuschlag (§ 4 SolZG). Die einbehaltenen Steuerbeträge sind nicht abziehbare Ausgaben (§ 12 Nr. 3 EStG).

Buchung 2019:

Die Erträge sind zu 40 % steuerfrei (§ 3 Nr. 40 Satz 1 Buchst. d i. V. mit Nr. 40 Satz 2 EStG). Außerhalb der Bilanz erfolgt eine Abrechnung von 22.400 € (40 % von 56.000 €).

Beispiel

|

53 Transaktionskreis Anlagenbuchhaltung – Beispiel |

Der Landmaschinenhändler KK hat am 25. 9. 2018 gegen Barzahlung einen fabrikneuen Kleintraktor zum Preis von 20.000 € zzgl. 3.800 € USt erworben. Dieser wird ab dem Erwerbszeitpunkt circa ein bis zwei Jahre für Vorführzwecke eingesetzt und dann zum Verkauf angeboten. Die betriebsgewöhnliche Nutzungsdauer des Traktors beträgt acht Jahre.

Der Traktor des KK stellt als notwendiges Betriebsvermögen (R 4.2 Abs. 1 Satz 1 EStR) bewegliches, abnutzbares Anlagevermögen dar, da er (noch) nicht zum Verkauf bestimmt ist (§ 247 Abs. 2 HGB, H 6.1 „Vorführ- und Dienstwagen“ EStH). Der Ausweis erfolgt unter „Andere Anlagen, BGA“ (§ 266 Abs. 2 A. II. 3. HGB). Die Bewertung wird mit den fortgeführten Anschaffungskosten (§ 253 Abs. 1 Satz 1 und Abs. 3 Sätze 1 und 2 HGB bzw. § 6 Abs. 1 Nr. 1 Satz 1 EStG) vorgenommen. Die Anschaffungskosten i. S. des § 255 Abs. 1 Satz 1 HGB, H 6.2 „Anschaffungskosten“ EStH sind nach § 9b Abs. 1 EStG mit dem Nettowert anzusetzen, da KK vorsteuerabzugsberechtigt ist. Die AfA wird nach § 7 Abs. 1 Sätze 1 und 2 EStG vorgenommen und aufgrund der Vereinfachungsregel (§ 7 Abs. 1 Satz 4 EStG) für vier Monate berechnet:

Beispiel

|

54 Leasing – Beispiel |

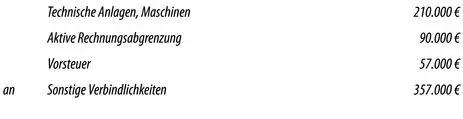

Die Buchungssätze beziehen sich auf das Beispiel in Tz. 101.

Anschaffung:

Zahlung der Leasingrate:

Begleichung der Sonderzahlung und der Überführungskosten:

Bilanzstichtag (31. 12. 2018):

Beispiel

Читать дальшеИнтервал:

Закладка:

Похожие книги на «5 vor Geschäftsvorfälle erfassen und zu Abschlüssen führen»

Представляем Вашему вниманию похожие книги на «5 vor Geschäftsvorfälle erfassen und zu Abschlüssen führen» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «5 vor Geschäftsvorfälle erfassen und zu Abschlüssen führen» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.