Kai Peter Künkele - Bilanzierung bei Personengesellschaften

Здесь есть возможность читать онлайн «Kai Peter Künkele - Bilanzierung bei Personengesellschaften» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Bilanzierung bei Personengesellschaften

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Bilanzierung bei Personengesellschaften: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Bilanzierung bei Personengesellschaften»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Durch das BilMoG hat die Rechnungslegung von Personengesellschaften deutlich an Komplexität gewonnen. Dies betrifft neben den weiterhin relevanten Folgefragen aus der Erstanwendung der neuen Regelungen auch die laufende Abbildung im Rechnungswesen. Die Entkoppelung von Handels- und Steuerbilanz infolge der Abschaffung der umgekehrten Maßgeblichkeit schafft neue steuerbilanzielle Gestaltungsspielräume.

Dieser „NWB-Brennpunkt“ verdeutlicht die zahlreichen Besonderheiten der handelsrechtlichen Bilanzierung im Zusammenhang mit Personengesellschaften. Im Fokus stehen Fragen der Bilanzierung auf Ebene der Personengesellschaft und beim Anteilseigner. Auch die aktuellen Stellungnahmen IDW RS HFA 7 und IDW RS HFA 18 werden ausführlich behandelt.

Ein weiterer Schwerpunkt des Buches liegt auf Fragen der latenten Steuern. Insbesondere Abgrenzungsfragen der Steuerlatenzierung auf Ebene der Gesellschaft sowie auf Ebene der Gesellschafter stellen die Praxis immer wieder vor Herausforderungen.

Die Kombination aus praxisnahen Erläuterungen und mehr als 200 Beispielen sowie direkt umsetzbaren Lösungsvorschlägen machen dieses Buch zu einer wertvollen Hilfe für die tägliche Arbeit.

Aus dem Inhalt: Reformiertes HGB: Problembereiche der Rechnungslegung bei Personengesellschaften. Besonderheiten für Personengesellschaften durch BilMoG. Auswirkungen des Wegfalls der umgekehrten Maßgeblichkeit. Latente Steuern bei Personengesellschaften. Personengesellschaftsrelevante IDW-Verlautbarungen. Allgemeine Sonderfragen der Bilanzierung bei Personengesellschaften.

Bilanzierung bei Personengesellschaften — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Bilanzierung bei Personengesellschaften», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

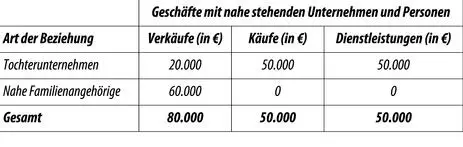

Beispiel 29: Marktunübliche Geschäfte

Die Gamma GmbH & Co. KG berichtet in ihrem Anhang zusammengefasst über marktübliche und marktunübliche Geschäfte mit nahe stehenden Unternehmen und Personen:

Angaben zu den Forschungs- und Entwicklungsaufwendungen

Im Fall der Aktivierung nach § 248 Abs. 2 HGB ist gemäß § 285 Nr. 22 HGB der Gesamtbetrag der Forschungs- und Entwicklungskostendes Geschäftsjahrs sowie der davon auf die selbst erstellten immateriellen Vermögensgegenstände des Anlagevermögens entfallende Betrag anzugeben. Nach dem Gesetzeswortlaut ist eine Aufgliederung des Betrags in einen Forschungs- und einen Entwicklungsbestandteil nicht erforderlich, es genügt die Angabe des Gesamtbetrags.

Sofern das Aktivierungswahlrecht im laufenden Geschäftsjahr oder einem Vorjahr in Anspruch genommen wurde und solange der Restbuchwert der fortgeführten Herstellungskosten von selbst erstellten immateriellen Anlagegütern einen Wert größer als Null annimmt, besteht eine Angabepflicht gemäß § 285 Nr. 22 HGB.

Zieldieser Angabepflicht ist, dem Bilanzleser Rückschlüsse auf die Innovationskraft eines Unternehmens allgemein als auch im Hinblick auf den Erfolg seiner Forschungs- und Entwicklungstätigkeit zu ermöglichen. Obgleich nicht unmittelbar der im Geschäftsjahr als Herstellungskosten aktivierte Teil der Entwicklungskosten anzugeben ist, lässt sich dieser den Zugängen bei den immateriellen Vermögensgegenständen im Anlagespiegel entnehmen.

Durch Betrachtung der Relation beider Größen lässt sich die Aktivierungsquote ermitteln. Hierdurch könnten Rückschlüsse auf die verfolgte Bilanzpolitik gezogen werden. Die Preisgabe derartiger Informationen kann nur dadurch vermieden werden, dass vom Aktivierungswahlrecht nach § 248 Abs. 2 HGB kein Gebrauch gemacht wird.

Beispiel 30: Forschungs- und Entwicklungsaufwendungen

Die Düsentrieb GmbH & Co. KG berichtet in ihrem Anhang wie folgt über die Kosten ihrer Forschungs- und Entwicklungstätigkeit:

„Der Gesamtbetrag der im abgelaufenen Geschäftsjahr angefallenen Forschungs- und Entwicklungskosten der Düsentrieb GmbH & Co. KG beträgt 2.000.000 €. Davon entfallen auf selbst geschaffene immaterielle Vermögensgegenstände des Anlagevermögens 800.000 €.”

Bei der Entscheidung zur Aktivierung von Entwicklungskosten ist zu beachten, dass aus der Zugangsspalte im Anlagenspiegel der Betrag der aktivierten Entwicklungskosten ersichtlich ist, sodass aus dem Anlagenspiegel zusammen mit dem Anhang Rückschlüsse über die Erfolge der gesamten Forschungs- und Entwicklungstätigkeit des Bilanzierenden gezogen werden können.

Bewertungseinheiten

Sofern ein Unternehmen Bewertungseinheitenzur Absicherung von Risiken gebildet hat, sind nach § 254 HGB sowohl die Bewertungseinheiten als auch die abgesicherten Risiken anzugeben. Zu berichten ist über den Betrag, mit dem Vermögensgegenstände, Schulden, schwebende Geschäfte und mit hoher Wahrscheinlichkeit erwartete Transaktionen jeweils in die Bewertungseinheit einbezogen wurden. Zudem ist über das abgesicherte Risiko sowie die Art der gebildeten Bewertungseinheit zu berichten. Dies bedeutet, dass die Bewertungseinheiten nach der Art der abgesicherten Risiken zu unterteilen sind.

Darüber hinaus sind Informationen über die Höhe des abgesicherten Risikos anzugeben sowie eine Aussage dazu zu treffen, warum, in welchem Umfang und in welchem Zeitraum sich die gegenläufigen Wertänderungen oder Zahlungsströme zukünftig voraussichtlich ausgleichen werden. Daneben ist weiterhin anzugeben, mit welcher Methode die Ermittlung der Wertänderungen bzw. Zahlungsströme erfolgt.

Erläuterungspflichtig sind zudem in die Bewertungseinheit einbezogene mit hoher Wahrscheinlichkeit erwartete Transaktionen.

Anstatt im Anhang können Bewertungseinheiten auch im Lageberichtdargestellt werden. Sofern diese Möglichkeit in Anspruch genommen wird, ist im Anhang darauf hinzuweisen.

Beispiel 31: Bewertungseinheiten

Die Riskant GmbH & Co. KG berichtet im Lagebericht, dass Vermögensgegenstände mit einem Umfang von 3.000.000 € zur Absicherung von Währungsrisiken in eine Bewertungseinheit einbezogen wurden. Es handelt sich dabei um einen Portfolio-Hedge, da mehrere gleichartige Grundgeschäfte gemeinsam mit mehreren Sicherungsgeschäften abgesichert wurden. Die Höhe des abgesicherten Risikos beträgt 300.000 €. Die gegenläufigen Wertänderungen werden sich in einem Umfang von 220.000 € über den Zeitraum von 18 Monaten künftig voraussichtlich ausgleichen. Die Wertänderungen wurden mit Hilfe eines quantitativen historischen Abgleichs ermittelt.

Pensionsrückstellungen

Nach § 285 Nr. 24 HGB sind zu den Rückstellungen für Pensionenund ähnliche Verpflichtungen das versicherungsmathematische Berechnungsverfahren sowie die der Berechnung zugrunde liegenden Prämissen anzugeben. Dazu gehören insbesondere Angaben zum angewandten versicherungsmathematischen Berechnungsverfahren, zum Zinssatz (einschließlich der Methodik seiner Ermittlung sowie der Angabe, ob die Vereinfachungsregelung des § 253 Abs. 2 Satz 2 HGB in Anspruch genommen wurde), den angenommenen Lohn-, Gehalts- und Rentensteigerungen sowie den verwendeten Sterbetafeln (vgl. IDW RS HFA 30, Tz. 89). Es besteht auch dann eine Angabepflicht, wenn aufgrund einer vorgenommenen Saldierung mit dem Pensionsvermögen nach § 246 Abs. 2 HGB kein Ausweis von Pensionsrückstellungen oder ähnlichen Verpflichtungen auf der Passivseite der Bilanz erfolgt.

Durch das BilMoG wurden die Bewertungsnormen hinsichtlich der Pensionsrückstellungen deutlich geändert. Im Umstellungszeitpunkt werden dem Bilanzierenden gemäß Art. 67 Abs. 1 EGHGB Wahlmöglichkeiten hinsichtlich der Vorgehensweise eröffnet. Je nach erfolgter Ausübung des Wahlrechts können Unterschiedsbeträge aus der Pensionsbewertung aufgrund einer Überdotierung oder Unterdotierung im Umstellungszeitpunkt über einen Zeitraum von bis zu 15 Jahren resultieren. Ist dies der Fall, bestehen nach Art. 67 Abs. 1 und Abs. 2 EGHGB Berichterstattungspflichten im Anhang. Es bietet sich dann an, diese zusammen mit den Erläuterungspflichten gemäß § 285 Nr. 24 HGB anzugeben.

Merke:

Die für die Berichtspflicht nach § 285 Nr. 24 HGB i. V. m. IDW RS HFA 30 notwendigen Informationen lassen sich regelmäßig den versicherungsmathematischen Gutachten entnehmen.

Beispiel 32: Pensionsrückstellungen

Die Gamma GmbH & Co. KG berichtet hinsichtlich ihrer Pensionsrückstellungen wie folgt im Anhang:

„Die versicherungsmathematische Berechnung wurde unter Anwendung des Anwartschaftsbarwertverfahrens vorgenommen. Dabei wurde ein Zinssatz von 5 % sowie eine erwartete Lohn- und Gehaltssteigerung von 2,9 % zugrunde gelegt. Zudem wurden die Sterbetafeln nach Heubeck aus dem Jahr 2005 verwendet.”

Angaben zur Verrechnung des Pensionsvermögens

In bestimmten Fällen ist gemäß § 246 Abs. 2 HGB eine Saldierung von Vermögensgegenständenund Schulden vorzunehmen. Hierüber ist gemäß § 285 Nr. 25 HGB im Anhang zu berichten.

Weiterhin sind Angabenüber die Anschaffungskosten sowie die nach § 255 Abs. 4 HGB ermittelten beizulegenden Zeitwerte der in die Saldierung einbezogenen Vermögensgegenstände erforderlich. Für die betreffenden Schulden ist der Erfüllungsbetrag zu berichten. Zudem sind die verrechneten Erträge und Aufwendungen anzugeben.

Durch den Verweis auf § 285 Nr. 20 Buchstabe a HGB sind zudem die der Ermittlung des beizulegenden Zeitwerts der verrechneten Vermögensgegenstände zugrunde liegenden Annahmen sowie die verwendete allgemein anerkannte Bewertungsmethode anzugeben.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Bilanzierung bei Personengesellschaften»

Представляем Вашему вниманию похожие книги на «Bilanzierung bei Personengesellschaften» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Bilanzierung bei Personengesellschaften» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.