Kai Peter Künkele - Bilanzierung bei Personengesellschaften

Здесь есть возможность читать онлайн «Kai Peter Künkele - Bilanzierung bei Personengesellschaften» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Bilanzierung bei Personengesellschaften

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Bilanzierung bei Personengesellschaften: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Bilanzierung bei Personengesellschaften»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Durch das BilMoG hat die Rechnungslegung von Personengesellschaften deutlich an Komplexität gewonnen. Dies betrifft neben den weiterhin relevanten Folgefragen aus der Erstanwendung der neuen Regelungen auch die laufende Abbildung im Rechnungswesen. Die Entkoppelung von Handels- und Steuerbilanz infolge der Abschaffung der umgekehrten Maßgeblichkeit schafft neue steuerbilanzielle Gestaltungsspielräume.

Dieser „NWB-Brennpunkt“ verdeutlicht die zahlreichen Besonderheiten der handelsrechtlichen Bilanzierung im Zusammenhang mit Personengesellschaften. Im Fokus stehen Fragen der Bilanzierung auf Ebene der Personengesellschaft und beim Anteilseigner. Auch die aktuellen Stellungnahmen IDW RS HFA 7 und IDW RS HFA 18 werden ausführlich behandelt.

Ein weiterer Schwerpunkt des Buches liegt auf Fragen der latenten Steuern. Insbesondere Abgrenzungsfragen der Steuerlatenzierung auf Ebene der Gesellschaft sowie auf Ebene der Gesellschafter stellen die Praxis immer wieder vor Herausforderungen.

Die Kombination aus praxisnahen Erläuterungen und mehr als 200 Beispielen sowie direkt umsetzbaren Lösungsvorschlägen machen dieses Buch zu einer wertvollen Hilfe für die tägliche Arbeit.

Aus dem Inhalt: Reformiertes HGB: Problembereiche der Rechnungslegung bei Personengesellschaften. Besonderheiten für Personengesellschaften durch BilMoG. Auswirkungen des Wegfalls der umgekehrten Maßgeblichkeit. Latente Steuern bei Personengesellschaften. Personengesellschaftsrelevante IDW-Verlautbarungen. Allgemeine Sonderfragen der Bilanzierung bei Personengesellschaften.

Bilanzierung bei Personengesellschaften — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Bilanzierung bei Personengesellschaften», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Wäre hingegen nicht die Stern GmbH Komplementärin der Sonne GmbH & Co. KG, sondern der Gesellschafter Willibald, würde die Sonne KG und damit auch die Apollo OHG nicht unter die Anwendungsvoraussetzungen des § 264a Abs. 1 HGB fallen.

Zeitpunkt für die Beurteilung der Kriterien des § 264a HGB

Für die Beurteilung der Voraussetzungen des § 264a HGB ist grundsätzlich auf die Verhältnisse am Abschlussstichtagabzustellen. Die ergänzenden Vorschriften sind folglich im laufenden Geschäftsjahr nicht anwendbar, wenn am Abschlussstichtag eine natürliche Person unmittelbar oder mittelbar persönlich haftet.

Beispiel 39: Verhältnisse nach dem Bilanzstichtag

Im Geschäftsjahr 2011 ist der persönlich haftende Gesellschafter Anton an der Hera KG beteiligt. Er ist der einzige Komplementär der Gesellschaft. Zum 30. 12. 2011 veräußert er seinen Anteil an die Poseidon GmbH. Damit ist zum 31. 12. 2011 (Abschlussstichtag) kein persönlich haftender Gesellschafter an der GmbH & Co. KG beteiligt. Die Gesellschaft fällt damit unter die Vorschrift des § 264a HGB.

Erleichterungsvorschriften

Sind die Vorschriften des § 264b HGB kumulativ erfüllt, wirkt eine Befreiungvon den Vorschriften des § 264a HGB. Die Voraussetzung des § 264b HGB sind folgende:

| 1. | Die Personenhandelsgesellschaft muss tatsächlichin den (verpflichtenden oder freiwilligen) Konzernabschluss eines Mutterunternehmens oder eines persönlich haftenden Gesellschafters einbezogen werden. |

| 2. | Der Konzernabschluss muss ordnungsgemäß aufgestellt, geprüftund offengelegtsein. |

| 3. | Die Offenlegung der Befreiunghat im Konzernanhang und für die Personenhandelsgesellschaft im elektronischen Bundesanzeiger zu erfolgen. |

Die Personenhandelsgesellschaft hat ein Wahlrecht, ob respektive inwieweit sie von den Erleichterungen Gebrauch macht. Insbesondere kann auch nur auf die Offenlegung verzichtet werden.

Aufgrund des Gesetzeswortlauts und der Gesetzesbegründung ist zweifelhaft, ob die Personenhandelsgesellschaft die Befreiungsvorschrift erfüllen kann, wenn sie selbst als Mutterunternehmen den Konzernabschluss aufstellt. Hierzu vertritt das IDW in der Stellungnahme IDW RS HFA 7, Tz. 60, die Auffassung, dass nach Sinn und Zweck der Vorschrift des § 264b HGB und nach Gläubigerschutzgesichtspunkten keine Bedenken an einer solchen Befreiung bestehen.

2.1.3 Rechtsfolgen der Anwendbarkeit der Regelungen des § 264a HGB

Fällt eine Personenhandelsgesellschaft unter die Vorschrift des § 264a HGB, folgt daraus, dass sie die für die Kapitalgesellschaft geltenden Regelungen anwenden muss. Damit ist sie zur Aufstellung eines Jahresabschlusses bestehend aus Bilanz, Gewinn- und Verlustrechnung und Anhang sowie – sofern es sich um keine kleine Gesellschaft i. S. d. § 267 Abs. 1 HGB handelt – zusätzlich zur Aufstellung eines Lageberichts verpflichtet. Somit müssen diese Gesellschaften, im Vergleich zu Personenhandelsgesellschaften mit mindestens einem persönlich haftenden Gesellschafter in Form einer natürlichen Person, zusätzliche Berichtspflichten erfüllen.

Der aufgestellte Jahresabschluss und der Lageberichtunterliegen weiterhin der gesetzlichen Prüfungspflicht nach §§ 316 ff. HGB – soweit es sich nicht um eine kleine Gesellschaft handelt. Auch dies stellt einen Unterschied zur Personenhandelsgesellschaft mit einer persönlich haftenden natürlichen Person als Gesellschafter dar.

Die erhöhten Anforderungen in Bezug auf den Jahresabschluss für die unter § 264a HGB fallenden Personenhandelsgesellschaften schlagen sich auch bei der Offenlegungdes Jahresabschlusses sowie des Lageberichts nieder, da diese Gesellschaften die „erweiterten Rechenwerke” sowie den Bestätigungsvermerk des Abschlussprüfers offen zu legen haben.

2.2 Eigenkapitaldarstellung bei Personenhandelsgesellschaften i. S. v. § 264a HGB

Allgemeines

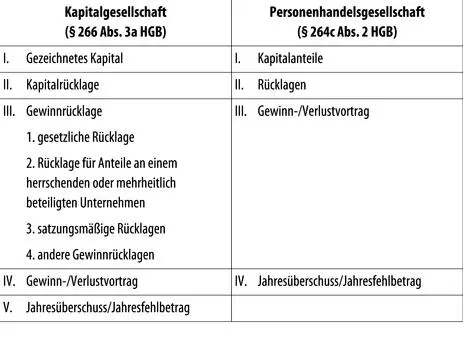

In § 264c Abs. 2 HGB ist ein von der Eigenkapital-Gliederungdes § 266 Abs. 3 HGB abweichendes Schema für Personenhandelsgesellschaften i. S. d. § 264a HGB vorgesehen. Dieser spezielle Ausweis ist durch die für Personenhandelsgesellschaften geltenden abweichenden Regelungen zur Haftung, Kapitalaufbringung und -verwendung des Eigenkapitals bedingt.

Bei einer Gegenüberstellung der Ausweisschemata für Kapitalgesellschaften und Personenhandelsgesellschaften i. S. d. § 264a HGB ergibt sich folgendes Bild:

ABB. 4: Eigenkapitalgliederung bei Personenhandelsgesellschaften

Eigen- versus Fremdkapital

Bei Personenhandelsgesellschaften hat eine Abgrenzung zwischen Eigen- und Fremdkapital zu erfolgen. Bei einer OHG ist diese Unterscheidung im Wesentlichen im Innenverhältnis, d. h. im Verhältnis der Gesellschafter untereinander, von Bedeutung, da gemäß § 105 Abs. 1 HGB alle Gesellschafter unbeschränkt gegenüber den Gesellschaftsgläubigern haften.

Zusätzlich zu der im Innenverhältnis bestehenden Bedeutung des Eigen- respektive Fremdkapitals, spielt diese Abgrenzung bei der Haftung der Kommanditisten einer KG eine wesentliche Rolle. Während die Komplementäre – ebenso wie die Gesellschafter einer OHG – für die Gesellschaftsschulden unbeschränkt haften, haften die Kommanditisten unmittelbar mit ihrem gesamten Vermögen im Innenverhältnisnur solange sie ihre im Gesellschaftsvertrag vereinbarte Einlage (bedungene Einlage) noch nicht vollständig geleistet haben. Im Außenverhältniskönnen sie insoweit in Anspruch genommen werden, als sie ihre im Handelsregister eingetragene Haftsumme noch nicht geleistet haben.

Neben der Frage der Haftung ist die Zuordnung des Kapitals der Gesellschaft zum Eigen- respektive Fremdkapital auch für die Beurteilung des Eintritts der Überschuldungeiner Kapitalgesellschaft & Co. und damit ggf. für den Insolvenztatbestand nach § 130a HGB bzw. § 177a HGB von Bedeutung.

Es ist die Entscheidung des Gesellschafters, ob er der Gesellschaft Eigenkapital oder Fremdkapital zur Verfügung stellen möchte. Als Eigenkapital werden nach IDW RS HFA 7 (Tz. 13 f.) die bereit gestellten Mittel jedoch nur dann klassifiziert, wenn diese als Verlustdeckungspotenzialzur Verfügung stehen. Voraussetzung dafür ist, dass künftige Verluste mit diesen Mitteln bis zur vollen Höhe zu verrechnen sind. Dies muss auch mit Wirkung gegenüber den Gesellschaftsgläubigern gegeben sein. Zudem muss im Fall der Insolvenz der Gesellschaft eine Insolvenzforderung nicht geltend gemacht werden können oder bei Liquidation der Gesellschaft müssen Ansprüche erst nach Befriedigung aller Gesellschaftsgläubiger mit dem sonstigen Eigenkapital auszugleichen sein. Keine notwendige Voraussetzung für die Zuordnung zum Eigenkapital stellt bei der Personenhandelsgesellschaft die Dauerhaftigkeitder Mittelüberlassung dar, da die Gesellschafter jederzeit eine Entnahme zu Lasten des Eigenkapitals beschließen können.

Bei der Abgrenzung von Eigen- und Fremdkapital bei Personenhandelsgesellschaften sind insbesondere auch schuldrechtliche Vereinbarungen (z. B. Dienstverträge, Darlehensverträge oder Miet-/Pachtverträge) von Bedeutung. Diese stellen handelsrechtlich Verbindlichkeiten bzw. Forderungen dar, während sie steuerrechtlich wie Eigenkapital der Gesellschafter behandelt werden.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Bilanzierung bei Personengesellschaften»

Представляем Вашему вниманию похожие книги на «Bilanzierung bei Personengesellschaften» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Bilanzierung bei Personengesellschaften» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.