Kai Peter Künkele - Bilanzierung bei Personengesellschaften

Здесь есть возможность читать онлайн «Kai Peter Künkele - Bilanzierung bei Personengesellschaften» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Bilanzierung bei Personengesellschaften

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Bilanzierung bei Personengesellschaften: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Bilanzierung bei Personengesellschaften»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Durch das BilMoG hat die Rechnungslegung von Personengesellschaften deutlich an Komplexität gewonnen. Dies betrifft neben den weiterhin relevanten Folgefragen aus der Erstanwendung der neuen Regelungen auch die laufende Abbildung im Rechnungswesen. Die Entkoppelung von Handels- und Steuerbilanz infolge der Abschaffung der umgekehrten Maßgeblichkeit schafft neue steuerbilanzielle Gestaltungsspielräume.

Dieser „NWB-Brennpunkt“ verdeutlicht die zahlreichen Besonderheiten der handelsrechtlichen Bilanzierung im Zusammenhang mit Personengesellschaften. Im Fokus stehen Fragen der Bilanzierung auf Ebene der Personengesellschaft und beim Anteilseigner. Auch die aktuellen Stellungnahmen IDW RS HFA 7 und IDW RS HFA 18 werden ausführlich behandelt.

Ein weiterer Schwerpunkt des Buches liegt auf Fragen der latenten Steuern. Insbesondere Abgrenzungsfragen der Steuerlatenzierung auf Ebene der Gesellschaft sowie auf Ebene der Gesellschafter stellen die Praxis immer wieder vor Herausforderungen.

Die Kombination aus praxisnahen Erläuterungen und mehr als 200 Beispielen sowie direkt umsetzbaren Lösungsvorschlägen machen dieses Buch zu einer wertvollen Hilfe für die tägliche Arbeit.

Aus dem Inhalt: Reformiertes HGB: Problembereiche der Rechnungslegung bei Personengesellschaften. Besonderheiten für Personengesellschaften durch BilMoG. Auswirkungen des Wegfalls der umgekehrten Maßgeblichkeit. Latente Steuern bei Personengesellschaften. Personengesellschaftsrelevante IDW-Verlautbarungen. Allgemeine Sonderfragen der Bilanzierung bei Personengesellschaften.

Bilanzierung bei Personengesellschaften — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Bilanzierung bei Personengesellschaften», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

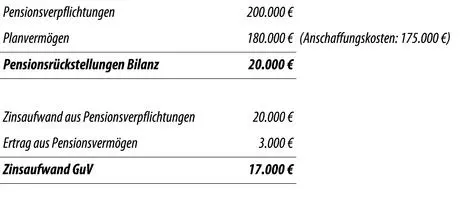

Beispiel 33: Verrechnung des Pensionsvermögens

Die Delta GmbH & Co. KG berichtet hinsichtlich ihres gemäß § 246 Abs. 2 HGB saldierten Pensionsvermögens im Anhang wie folgt:

Darüber hinaus legt die Delta GmbH & Co. KG dar, welche grundlegenden Annahmen der Bewertung der Vermögensgegenstände zum beizulegenden Zeitwert zugrunde liegen, sowie welche allgemein anerkannte Bewertungsmethode verwendet wurde. Sie führt daher im Anhang aus: Bei der Delta GmbH & Co. KG erfolgte die versicherungsmathematische Berechnung unter Anwendung des Anwartschaftsbarwertverfahrens. Es wurden ein Zinssatz von 5,25 % sowie eine erwartete Lohn- und Gehaltssteigerung von 2,40 % und ein Rententrend von 1,80 % angenommen. Weiterhin kamen die Sterbetafeln nach Heubeck aus dem Jahr 2005 zur Anwendung.

Anteile und Anlageaktien an inländischem Investmentvermögen

Die Angabe gemäß § 285 Nr. 26 HGB betrifft die Unternehmen, die mehr als 10 % der Anteile oder Anlageaktien an inländischem Investmentvermögeni. S. v. § 1 InvG oder vergleichbaren ausländischen Investmentanteilen i. S. v. § 2 Abs. 9 InvG besitzen. Bei Überschreitung des Schwellenwerts von 10 % sind folgende Angaben zu machen:

|

die bestehenden Investmentanteile oder Anlageaktien, aufgegliedert nach Anlagezielen, |

|

ihr Wert i. S. d. § 36 InvG bzw. i. S. e. vergleichbaren ausländischen Vorschrift zur Marktwertermittlung, |

|

die Differenz zwischen Marktwert und Buchwert, |

|

die für das Geschäftsjahr erfolgte Ausschüttung; ggf. Beschränkungen in der Möglichkeit der täglichen Rückgabe, |

|

ggf. Gründe dafür, dass eine Abschreibung gemäß § 253 Abs. 3 Satz 4 HGB (außerplanmäßige Abschreibung bei voraussichtlich nicht dauernder Wertminderung) unterblieben ist. |

Zur Aufgliederung der Anteile bzw. Anlageaktien nach Anlagezielen bietet sich beispielsweise eine Aufgliederung nach Art des Spezialsondervermögens, z. B. Immobilienfonds, Mischfonds etc. an. Die Wertermittlung i. S. d. § 36 InvG erfolgt dabei anhand einer Einzahlungs-/Auszahlungs-Rechnung, in der die einzelnen Vermögensgegenstände zu ihrem beizulegenden Zeitwert angesetzt sind. Im Ergebnis sollen die in den Anteilen enthaltenen stillen Reserven und stillen Lasten im Anhang dargestellt werden. Für ausländische Anteile oder Anlageaktien soll anstatt des Wertes i. S. v. § 36 InvG ein vergleichbarer, nicht weiter konkretisierter, nach ausländischen Regeln ermittelter Wert angegeben werden.

Zu erfassen sind unter den Ausschüttungen nur Ertragsausschüttungen, nicht aber Substanzausschüttungen mit Kapitalentnahmecharakter. Erläuterungspflichtig sind Beschränkungen in der üblicherweise bestehenden Möglichkeit der täglichen Rückgabe.

Sofern eine außerplanmäßige Abschreibungbei voraussichtlich nicht dauernder Wertminderung unterblieben ist, müssen die Gründe für die Annahme einer nicht dauerhaften Wertminderung angegeben werden.

Die Angabepflicht gemäß § 285 Nr. 26 HGB geht als lex specialis der Angabe nach § 285 Nr. 18 HGB vor.

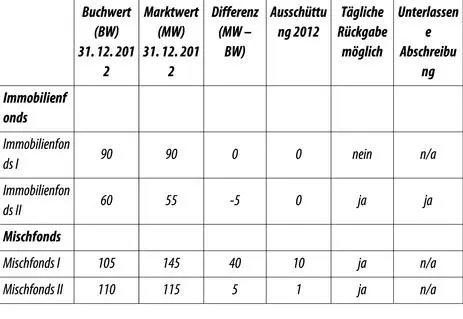

Beispiel 34: Anteile und Anlageaktien an inländischem Investmentvermögen

Die Epsilon GmbH & Co. KG verfügt über mehr als 10 % der Anteile bzw. Anlageaktien an inländischem Investmentvermögen i. S. v. § 1 InvG. Diesbezüglich macht sie gemäß § 285 Nr. 26 HGB folgende Angaben im Anhang:

Der Immobilienfonds I wurde über eine verbleibende Laufzeit von zehn Jahren festgesetzt. Daher besteht keine Möglichkeit der täglichen Rückgabe des Immobilienfonds I. Am Bilanzstichtag lag der Marktwert des Immobilienfonds II unterhalb des Buchwerts. Da sich der Kurs des Immobilienfonds II bereits Anfang Januar wieder erholt hatte und seither über dem Buchwert liegt, wurde vom Wahlrecht des § 253 Abs. 3 Satz 4 HGB Gebrauch gemacht und keine Abschreibung zum Bilanzstichtag vorgenommen.

Haftungsverhältnisse

Nach § 285 Nr. 27 HGB sind die Gründe der Einschätzung des Risikos der Inanspruchnahme für nach § 251 HGB unter der Bilanz oder nach § 268 Abs. 7 Halbsatz 1 HGB im Anhang ausgewiesene Eventualverbindlichkeitenanzugeben.

Folgende Haftungsverhältnisse sind gemäß § 251 HGB i. V. m. § 268 Abs. 7 HGB berichtspflichtig:

|

Verbindlichkeiten aus der Begebung und Übertragung von Wechseln, |

|

Verbindlichkeiten aus Bürgschaften, Wechsel- und Scheckbürgschaften, |

|

Verbindlichkeiten aus Gewährleistungsverträgenund |

|

Haftungsverhältnisse aus der Bestellung von Sicherheiten für fremde Verbindlichkeiten. |

Die Risiken sind zu benennen und zu bewerten. Eine Quantifizierung der Eintrittswahrscheinlichkeit der jeweiligen Risiken ist nicht erforderlich. Als Grundlage für die Risikobeurteilung dient häufig die Bonität des Dritten.

Beispiel 35: Haftungsverhältnisse

Die ABC GmbH & Co. KG ist zugunsten verbundener Unternehmen Verpflichtungen aus Gewährleistungsverträgen eingegangen. Im Anhang berichtet sie darüber wie folgt:

„Die von uns zugunsten verbundener Unternehmen eingegangenen Gewährleistungsverpflichtungen gegenüber Dritten waren nicht zu passivieren, da die zugrunde liegenden Verbindlichkeiten voraussichtlich durch die verbundenen Unternehmen erfüllt werden können. Mit einer Inanspruchnahme der ABC GmbH & Co. KG ist daher nicht zu rechnen.”

Ausschüttungssperre

Nach § 285 Nr. 28 HGB hat eine Angabe des Gesamtbetrags der ausschüttungsgesperrten Beträgenach § 268 Abs. 8 HGB zu erfolgen. Der Betrag ist aufzugliedern nach den

|

Beträgen aus der Aktivierung selbst geschaffener immaterieller Vermögensgegenständedes Anlagevermögens, |

|

Beträgen aus der Aktivierung latenter Steuern, |

|

Beträgen aus der Aktivierung von Vermögensgegenständen zum beizulegenden Zeitwert. |

Zu beachten ist, dass bei der Ermittlung der Höhe der ausschüttungsgesperrten Beträge nach § 268 Abs. 8 HGB passive latente Steuern zu berücksichtigen sind. Um eine entsprechende Abstimmung der jeweiligen Beträge zu ermöglichen, sollte eine Erläuterung erfolgen, falls die ausschüttungsgesperrten Beträge aus der Aktivierung latenter Steuern um passive latente Steuern gemindert sind.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Bilanzierung bei Personengesellschaften»

Представляем Вашему вниманию похожие книги на «Bilanzierung bei Personengesellschaften» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Bilanzierung bei Personengesellschaften» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.