Kai Peter Künkele - Bilanzierung bei Personengesellschaften

Здесь есть возможность читать онлайн «Kai Peter Künkele - Bilanzierung bei Personengesellschaften» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Bilanzierung bei Personengesellschaften

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Bilanzierung bei Personengesellschaften: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Bilanzierung bei Personengesellschaften»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Durch das BilMoG hat die Rechnungslegung von Personengesellschaften deutlich an Komplexität gewonnen. Dies betrifft neben den weiterhin relevanten Folgefragen aus der Erstanwendung der neuen Regelungen auch die laufende Abbildung im Rechnungswesen. Die Entkoppelung von Handels- und Steuerbilanz infolge der Abschaffung der umgekehrten Maßgeblichkeit schafft neue steuerbilanzielle Gestaltungsspielräume.

Dieser „NWB-Brennpunkt“ verdeutlicht die zahlreichen Besonderheiten der handelsrechtlichen Bilanzierung im Zusammenhang mit Personengesellschaften. Im Fokus stehen Fragen der Bilanzierung auf Ebene der Personengesellschaft und beim Anteilseigner. Auch die aktuellen Stellungnahmen IDW RS HFA 7 und IDW RS HFA 18 werden ausführlich behandelt.

Ein weiterer Schwerpunkt des Buches liegt auf Fragen der latenten Steuern. Insbesondere Abgrenzungsfragen der Steuerlatenzierung auf Ebene der Gesellschaft sowie auf Ebene der Gesellschafter stellen die Praxis immer wieder vor Herausforderungen.

Die Kombination aus praxisnahen Erläuterungen und mehr als 200 Beispielen sowie direkt umsetzbaren Lösungsvorschlägen machen dieses Buch zu einer wertvollen Hilfe für die tägliche Arbeit.

Aus dem Inhalt: Reformiertes HGB: Problembereiche der Rechnungslegung bei Personengesellschaften. Besonderheiten für Personengesellschaften durch BilMoG. Auswirkungen des Wegfalls der umgekehrten Maßgeblichkeit. Latente Steuern bei Personengesellschaften. Personengesellschaftsrelevante IDW-Verlautbarungen. Allgemeine Sonderfragen der Bilanzierung bei Personengesellschaften.

Bilanzierung bei Personengesellschaften — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Bilanzierung bei Personengesellschaften», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Merke:

Während sich die Pflichteinlage auf das Innenverhältnis der Gesellschaft – also das Verhältnis der Gesellschafter untereinander – bezieht, stellt die Hafteinlage eine mögliche Inanspruchnahme im Außenverhältnis – also durch Dritte – dar.Betragsmäßig können sich Hafteinlageund Pflichteinlage unterscheiden. Falls die Hafteinlage die bedungene Einlage übersteigt, ist der übersteigende Teil nach § 264c Abs. 2 Satz 9 HGB im Anhang anzugeben.

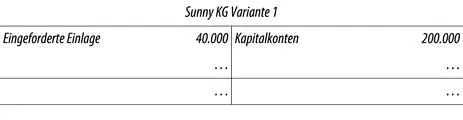

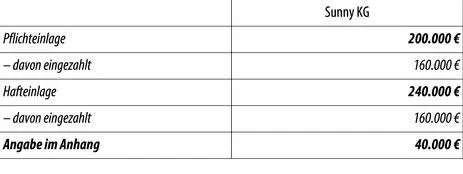

Beispiel 46: Anhangangabe nach § 264c Abs. 2 Satz 9 HGB – Pflichteinlage nicht vollständig einbezahlt

Entsprechend des Gesellschaftsvertrags der Sunny KG beträgt die Pflichteinlage der Kommanditisten insgesamt 200.000 €. Davon wurden von den Kommanditisten bereits 160.000 € einbezahlt. Die im Handelsregister eingetragene Haftsumme beläuft sich auf 240.000 €.

Sofern die ausstehende Einlage bereits eingefordert ist, ergibt sich daher folgendes vereinfachtes Bild:

Sofern die ausstehende Einlage noch nicht eingefordert wurde, hat die Bilanz der Sunny KG folgendes Aussehen:

Sowohl in der Variante 1 als auch in der Variante 2 ist der Anspruch der Gesellschaft auf die Einzahlung der 40.000 € ersichtlich. Über die Höhe der Pflichteinlage hinaus besteht eine Haftung der Gesellschafter für die Verbindlichkeiten der Sunny KG i. H. v. weiteren 40.000 €. Diese 40.000 € sind im Anhang anzugeben.

Zusammenfassende Darstellung:

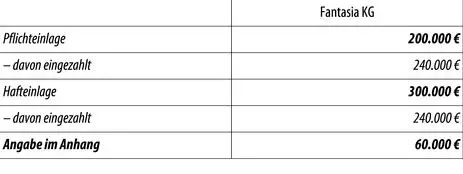

Beispiel 47: Anhangangabe nach § 264c Abs. 2 Satz 9 HGB – Pflichteinlage vollständig einbezahlt

Entsprechend des Gesellschaftsvertrags der Fantasia KG beträgt die Pflichteinlage der Gesellschaft insgesamt 200.000 €. Von den Gesellschaftern wurde bereits ein Betrag i. H. v. 240.000 € einbezahlt. Die ins Handelsregister eingetragene Haftsumme beläuft sich auf 300.000 €.

Damit ergibt sich für die Bilanz folgendes Bild:

Die Pflichteinlage (200.000 €) wurde von den Gesellschaftern bereits in voller Höhe geleistet (bisher einbezahlt: 240.000 €). Damit besteht aus der Einlageverpflichtung kein Anspruch der Gesellschaft gegen die Gesellschafter. Allerdings besteht neben der bereits einbezahlten Einlage eine zusätzliche Haftung i. H. v. 60.000 € (300.000 € (Hafteinlage) - 240.000 € (geleistete Einlage)). Daher ist im Anhang nach § 264c Abs. 2 Satz 9 HGB ein Betrag von 60.000 € anzugeben.

Zusammenfassende Darstellung:

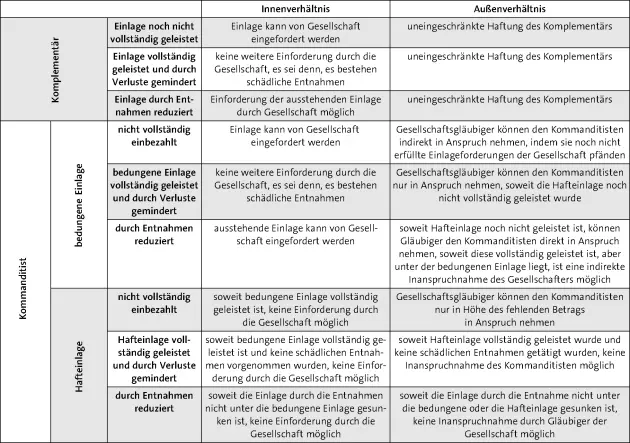

In Abhängigkeit der Rechtsstellung des Gesellschafters (Komplementär/Kommanditist) ergeben sich unterschiedliche Folgewirkungen für das Ausstehen der bedungenen Einlage respektive der Hafteinlage. Eine weitere Unterscheidung hat zusätzlich dahingehend zu erfolgen, ob sich die Rechtswirkung im Innen- oder im Außenverhältnis entfaltet.

ABB. 5: Haftung des Gesellschafters in Abhängigkeit von der Höhe der geleisteten Einlage

Rücklagen

Gemäß § 264c Abs. 2 Satz 8 HGB sind unter dem Posten „ Rücklagen” nur die Beträge auszuweisen, die aufgrund von gesellschaftsrechtlichen Vereinbarungen(z. B. Gesellschaftsvertrag, Gesellschafterbeschluss) zu bilden sind. Eine gesetzliche Pflicht zur Bildung von Rücklagen besteht für Personenhandelsgesellschaften nicht. Die Aufteilung der Rücklagen in eine Gewinnrücklage und eine Kapitalrücklage – wie es bei Kapitalgesellschaften der Fall ist – erfolgt bei Personenhandelsgesellschaften nicht.

Gewinnanteile

Am Bilanzstichtag stehen den Kommanditisten sowie den Komplementären ihr Gewinnanteilund damit ein Entnahmerecht zu. Sofern der Gewinn zunächst dem Ausgleich von Verlusten bzw. der Erfüllung ausstehender Einlagen zu dienen hat, kann das Entnahmerecht beim Kommanditisten eingeschränkt sein.

Bei vollständiger Ergebnisverwendung werden die Posten „Gewinnvortrag/Verlustvortrag” sowie „Jahresüberschuss/Jahresfehlbetrag” nicht ausgewiesen.

Das Gliederungsschema des § 264c Abs. 2 HGB kommt demnach nur zur Anwendung, wenn die Gewinnverwendung ganz oder teilweise einen mehrheitlichen Beschluss der Gesellschafter erfordert und dieser bei Aufstellung des Jahresabschlusses noch nicht gefasst wurde. Es wird dann der unverteilte Jahresüberschuss ausgewiesen. Sofern keine Verteilung des Gewinns auf Gesellschafter respektive keine Einstellung in die Rücklagen beschlossen wird, kommt es zu einem Ausweis eines Gewinnvortrags. Ein Ausweis eines Verlustvortrags bzw. eines Jahresfehlbetrags erfolgt nicht, da zwangsläufig eine Verrechnung mit den Rücklagen bzw. – soweit diese nicht vorhanden sind – mit dem Kapitalanteil respektive den Kapitalanteilen erfolgt.

3 Besonderheiten für Personenhandelsgesellschaften im Zeitpunkt der Umstellung auf das BilMoG

3.1 Umstellungseffekte bei Personenhandelsgesellschaften

3.1.1 Allgemeines

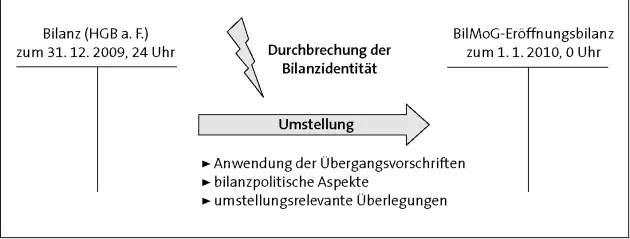

Die durch das BilMoG eingeführten Regelungen sind im Wesentlichen erstmals verpflichtend für Geschäftsjahre anzuwenden, die nach dem 31. 12. 2009 beginnen. Damit hatte die BilMoG-Umstellung i. d. R. zum 1. 1. 2010 zu erfolgen. Dabei besteht keine gesetzliche Verpflichtung zur Erstellung einer BilMoG-Eröffnungsbilanz. In der Praxis ist die Erstellung einer solchen eigenständigen BilMoG-Eröffnungsbilanzallerdings zu empfehlen. Durch verschiedene interne und externe Aspekte kommt es im Zeitpunkt der Umstellung auf das BilMoG zu einer Durchbrechung der Bilanzidentität.

ABB. 6: Notwendigkeit einer eigenständigen BilMoG-Eröffnungsbilanz

In den Art. 66 EGHGB und Art. 67 EGHGB hat der Gesetzgeber eigenständige Übergangsregelungenzur BilMoG-Umstellung erlassen. Im IDW RS HFA 28 ist darüber hinaus geregelt, wie mit den Fortführungs- und Beibehaltungswahlrechtenumzugehen ist. Aufgrund der verschiedenen Möglichkeiten, einzelne nach altem Recht ermittelte Bilanzposten ganz oder teilweise beizubehalten bzw. fortzuführen, sind die entsprechenden Umstellungsentscheidungen in einer gesonderten Dokumentation festzuhalten. Die nach altem Recht beibehaltenen Werte gelten hinsichtlich ihres Wertansatzes als „eingefroren”, sind also nicht nach den neuen Bewertungsregelungen zu bewerten. Als Beispiel kann die Beibehaltung von Aufwandsrückstellungen nach § 249 Abs. 2 HGB a. F. genannt werden, die im Falle ihrer Beibehaltung weiterhin ohne Berücksichtigung von künftigen Preis- und Kostensteigerungen zu bewerten sind. Auch eine Abzinsung darf nicht erfolgen. Andererseits sind weiterhin die alten Regelungen auf die Fortführung der nach altem Recht gebildeten Posten anzuwenden. Dies gilt beispielsweise hinsichtlich des Verbrauchs bzw. der Auflösung einer Aufwandsrückstellung. Für den Bilanzierenden ist es damit entscheidend, eine genaue Dokumentation darüber vorzuhalten, welche Posten zum 1. 1. 2010 nach altem Recht beibehalten wurden und für welche Posten die neuen Regelungen Anwendung finden.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Bilanzierung bei Personengesellschaften»

Представляем Вашему вниманию похожие книги на «Bilanzierung bei Personengesellschaften» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Bilanzierung bei Personengesellschaften» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.