Kai Peter Künkele - Bilanzierung bei Personengesellschaften

Здесь есть возможность читать онлайн «Kai Peter Künkele - Bilanzierung bei Personengesellschaften» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Bilanzierung bei Personengesellschaften

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Bilanzierung bei Personengesellschaften: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Bilanzierung bei Personengesellschaften»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Durch das BilMoG hat die Rechnungslegung von Personengesellschaften deutlich an Komplexität gewonnen. Dies betrifft neben den weiterhin relevanten Folgefragen aus der Erstanwendung der neuen Regelungen auch die laufende Abbildung im Rechnungswesen. Die Entkoppelung von Handels- und Steuerbilanz infolge der Abschaffung der umgekehrten Maßgeblichkeit schafft neue steuerbilanzielle Gestaltungsspielräume.

Dieser „NWB-Brennpunkt“ verdeutlicht die zahlreichen Besonderheiten der handelsrechtlichen Bilanzierung im Zusammenhang mit Personengesellschaften. Im Fokus stehen Fragen der Bilanzierung auf Ebene der Personengesellschaft und beim Anteilseigner. Auch die aktuellen Stellungnahmen IDW RS HFA 7 und IDW RS HFA 18 werden ausführlich behandelt.

Ein weiterer Schwerpunkt des Buches liegt auf Fragen der latenten Steuern. Insbesondere Abgrenzungsfragen der Steuerlatenzierung auf Ebene der Gesellschaft sowie auf Ebene der Gesellschafter stellen die Praxis immer wieder vor Herausforderungen.

Die Kombination aus praxisnahen Erläuterungen und mehr als 200 Beispielen sowie direkt umsetzbaren Lösungsvorschlägen machen dieses Buch zu einer wertvollen Hilfe für die tägliche Arbeit.

Aus dem Inhalt: Reformiertes HGB: Problembereiche der Rechnungslegung bei Personengesellschaften. Besonderheiten für Personengesellschaften durch BilMoG. Auswirkungen des Wegfalls der umgekehrten Maßgeblichkeit. Latente Steuern bei Personengesellschaften. Personengesellschaftsrelevante IDW-Verlautbarungen. Allgemeine Sonderfragen der Bilanzierung bei Personengesellschaften.

Bilanzierung bei Personengesellschaften — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Bilanzierung bei Personengesellschaften», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

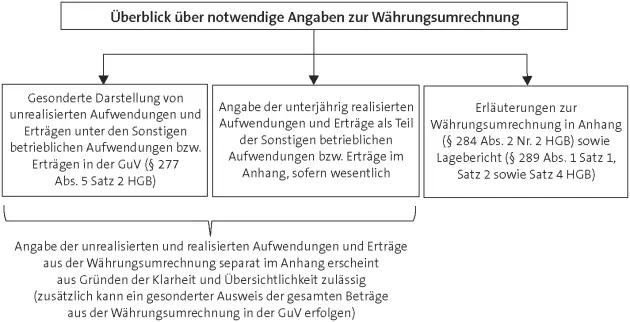

Dieser Ausweis gilt nicht für währungsbedingte außerplanmäßige Abschreibungen nach § 253 Abs. 3 Satz 3 und Abs. 4 Satz 1 HGB von nicht-monetären Posten, wie Sachanlagevermögen, immaterielle Vermögensgegenstände oder Vorräte. Hier sind die Ergebniseffekte aus der Berücksichtigung des Niederstwertprinzips dem Posten entsprechend z. B. unter den Abschreibungen, dem Materialaufwand oder den Bestandsveränderungen zu erfassen.

Die Aufwendungen respektive Erträge aus der Währungsumrechnung, die zum Geschäftsjahresende aus der Bewertung nach § 256a HGB resultieren, sind von den unterjährig realisierten Währungsgewinnen/-verlusten (z. B. aus dem Verkauf von Wertpapieren) zu unterscheiden. Letztere dürften nicht unter die Angabepflicht des § 277 Abs. 5 Satz 2 HGB fallen, da sie nicht aus der Währungsumrechnung am Abschlussstichtag gemäß § 256a HGB resultieren. Trotzdem hat ihr Ausweis regelmäßig unter den Sonstigen betrieblichen Erträgen respektive den Sonstigen betrieblichen Aufwendungen zu erfolgen.

Aus Gründen der Klarheit und Übersichtlichkeit der Darstellung der Gewinn- und Verlustrechnung ist es zulässig, unter Zugrundelegung des § 265 Abs. 7 Nr. 2 HGB, eine gesonderte Angabe der Erträge und Aufwendungen aus der Währungsumrechnung im Anhangvorzunehmen. Dies kann insbesondere für Unternehmen sinnvoll sein, die im Anhang in einer Aufspaltung der Sonstigen betrieblichen Erträge bzw. Aufwendungen die während des Geschäftsjahrs tatsächlich realisierten Währungsgewinne bzw. -verluste angeben, weil es sich bei diesen um wesentliche Beträge handelt. Grundsätzlich besteht zwar keine explizite Pflicht für eine solche Angabe, in der Praxis ist eine Aufspaltung jedoch regelmäßig zu finden. Eine solche Darstellung kann insbesondere dem Aspekt eines klaren und übersichtlichen Abschlusses dienen und weiterhin entscheidungsnützliche Informationen liefern. Hingegen sollte die Darstellung der Informationen an zwei verschiedenen Stellen (realisierte Währungsgewinne bzw. -verluste (sofern wesentlich) in einer Aufspaltung im Anhang und unrealisierte Währungsgewinne bzw. -verluste als Davon-Vermerk in der Gewinn- und Verlustrechnung) vermieden werden.

ABB. 3: Notwendige Angaben zur Währungsumrechnung

Damit können faktisch drei Möglichkeiten abgeleitet werden, zwischen denen Unternehmen wählen können, um den Angabepflichten zur Währungsumrechnung zu genügen:

| 1. | Ein gesonderter Ausweisder unrealisierten Beträge aus der Währungsumrechnung unter den Sonstigen betrieblichen Aufwendungen und Erträgen in der Gewinn- und Verlustrechnung und Angabe der unterjährig realisierten Beträge, sofern wesentlich, i. R. d. Aufspaltung der Sonstigen betrieblichen Aufwendungen und Erträge im Anhang; |

| 2. | eine Angabe der unrealisierten Beträge aus der Währungsumrechnung sowie der realisierten Beträge, sofern wesentlich, i. R. d. Aufspaltung der Sonstigen betrieblichen Aufwendungen und Erträgen im Anhang; |

| 3. | ein gesonderter Ausweisder gesamten Beträge aus der Währungsumrechnung unter den Sonstigen betrieblichen Aufwendungen und Erträgen in der Gewinn- und Verlustrechnung und Angabe der unrealisierten Beträge sowie der realisierten Beträge, sofern wesentlich, i. R. d. Aufspaltung der Sonstigen betrieblichen Aufwendungen und Erträge im Anhang. |

Beispiel 23: Effekte aus der Währungsumrechnung

Die Zeus OHG verkauft am 28. 3. 2011 eine Maschine für 110.000 CHF. Das Zahlungsziel beträgt ein Jahr. Der Kurs zum 28. 3. 2011 beträgt 2,00 CHF/€. Der Devisenkassamittelkurs beträgt zum 31. 12. 2011 1,50 CHF/€. Zudem veräußert die Zeus OHG am 31. 8. 2011 Aktien der US-amerikanischen Wealthy Ltd. Aufgrund des günstigen Euro-Dollar-Wechselkurses erzielt sie hieraus einen Kursgewinn von 10.000 €.

Die Forderung aus dem Verkauf der Maschine ist zum 28. 3. 2011 mit 55.000 € (110.000 CHF / 2,00 CHF/€) einzubuchen. Der Stichtagswert zum 31. 12. 2011 beträgt 73.333 € (110.000 CHF / 1,50 CHF/€). Der Stichtagswert ist ohne Beachtung von Realisations- und Anschaffungskostenprinzip für die Bewertung der Forderung heranzuziehen, da die Restlaufzeit der Forderung ein Jahr unterschreitet (Fälligkeit am 28. 3. 2012). Der Kursgewinn i. H. v. 18.333 € ist daher erfolgswirksam als Sonstiger betrieblicher Ertrag zu erfassen.

Die Zeus OHG kann bei der Abschlusserstellung für das Geschäftsjahr 2011 entscheiden, ob sie

|

den unrealisierten Ertrag i. H. v. 18.333 € gesondert unter den Sonstigen betrieblichen Erträgen in der Gewinn- und Verlustrechnung ausweist und den realisierten Betrag i. H. v. 10.000 € (sofern wesentlich) i. R. d. Aufspaltung der Sonstigen betrieblichen Erträge im Anhang erläutert; |

|

in der Gewinn- und Verlustrechnung keine Angabe zur Währungsumrechnung macht, dafür aber den unrealisierten Betrag i. H. v. 18.333 € sowie den realisierten Betrag i. H. v. 10.000 € (sofern wesentlich) i. R. d. Aufspaltung der Sonstigen betrieblichen Erträge im Anhang angibt; |

|

in der Gewinn- und Verlustrechnung einen gesonderter Ausweis der gesamten Beträge aus der Währungsumrechnung i. H. v. 28.333 € unter den Sonstigen betrieblichen Erträgen vornimmt und zusätzlich separat den unrealisierten Betrag sowie den realisierten Betrag (sofern wesentlich) i. R. d. Aufspaltung der Sonstigen betrieblichen Erträge im Anhang erläutert. |

Angaben zu periodenfremden Sachverhalten

Nach § 277 Abs. 4 Satz 3 HGB sind Aufwendungen und Erträge, die einem anderen Geschäftsjahrzuzurechnen sind, hinsichtlich ihres Betrags und ihrer Art im Anhang zu erläutern, soweit die ausgewiesenen Beträge für die Beurteilung der Ertragslage nicht von untergeordneter Bedeutung sind. Für die Beurteilung des Kriteriums „nicht von untergeordneter Bedeutung” hat eine Betrachtung des Einzelfalls unter Berücksichtigung aller relevanten Umstände zu erfolgen. Hat eine Erläuterung zu erfolgen, muss dies sowohl hinsichtlich der Höhe als auch der Art dieser Aufwendungen/Erträge vorgenommen werden, wobei eine Angabe der Größenordnung der Beträge ausreicht.

Periodenfremde Erträge und Aufwendungen sind meist vor allem in den Sonstigen betrieblichen Aufwendungen und Erträgen sowie in den Steueraufwendungen zu finden, können jedoch grundsätzlich in den verschiedensten Posten enthalten sein.

Beispiel 24: Periodenfremde Sachverhalte

Im Jahresabschluss der Alpha OHG finden sich folgende periodenfremde Sachverhalte:

|

Gewinne und Verluste aus dem Abgang von Vermögensgegenständen des Sachanlagevermögens und des Finanzanlagevermögens, |

|

Erträge aus der Auflösung von Rückstellungen, |

|

Steuernachzahlungen für Vorjahre, |

|

Erträge aus bereits voll wertberichtigten Forderungen. |

Außerordentliches Ergebnis

Интервал:

Закладка:

Похожие книги на «Bilanzierung bei Personengesellschaften»

Представляем Вашему вниманию похожие книги на «Bilanzierung bei Personengesellschaften» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Bilanzierung bei Personengesellschaften» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.