Kai Peter Künkele - Bilanzierung bei Personengesellschaften

Здесь есть возможность читать онлайн «Kai Peter Künkele - Bilanzierung bei Personengesellschaften» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Bilanzierung bei Personengesellschaften

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Bilanzierung bei Personengesellschaften: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Bilanzierung bei Personengesellschaften»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Durch das BilMoG hat die Rechnungslegung von Personengesellschaften deutlich an Komplexität gewonnen. Dies betrifft neben den weiterhin relevanten Folgefragen aus der Erstanwendung der neuen Regelungen auch die laufende Abbildung im Rechnungswesen. Die Entkoppelung von Handels- und Steuerbilanz infolge der Abschaffung der umgekehrten Maßgeblichkeit schafft neue steuerbilanzielle Gestaltungsspielräume.

Dieser „NWB-Brennpunkt“ verdeutlicht die zahlreichen Besonderheiten der handelsrechtlichen Bilanzierung im Zusammenhang mit Personengesellschaften. Im Fokus stehen Fragen der Bilanzierung auf Ebene der Personengesellschaft und beim Anteilseigner. Auch die aktuellen Stellungnahmen IDW RS HFA 7 und IDW RS HFA 18 werden ausführlich behandelt.

Ein weiterer Schwerpunkt des Buches liegt auf Fragen der latenten Steuern. Insbesondere Abgrenzungsfragen der Steuerlatenzierung auf Ebene der Gesellschaft sowie auf Ebene der Gesellschafter stellen die Praxis immer wieder vor Herausforderungen.

Die Kombination aus praxisnahen Erläuterungen und mehr als 200 Beispielen sowie direkt umsetzbaren Lösungsvorschlägen machen dieses Buch zu einer wertvollen Hilfe für die tägliche Arbeit.

Aus dem Inhalt: Reformiertes HGB: Problembereiche der Rechnungslegung bei Personengesellschaften. Besonderheiten für Personengesellschaften durch BilMoG. Auswirkungen des Wegfalls der umgekehrten Maßgeblichkeit. Latente Steuern bei Personengesellschaften. Personengesellschaftsrelevante IDW-Verlautbarungen. Allgemeine Sonderfragen der Bilanzierung bei Personengesellschaften.

Bilanzierung bei Personengesellschaften — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Bilanzierung bei Personengesellschaften», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

1.4.3.4 Geänderte Ausweisvorschriften in der Gewinn- und Verlustrechnung

Außerplanmäßige Abschreibungen im Anlagevermögen

In der Gewinn- und Verlustrechnung sind außerplanmäßige Abschreibungenaufgrund von voraussichtlich dauernden Wertminderungen des Anlagevermögens (§ 253 Abs. 3 Satz 3 HGB) bzw. aufgrund eines unter den Anschaffungskosten liegenden beizulegenden Werts des Umlaufvermögens (§ 253 Abs. 4 HGB) gemäß § 277 Abs. 3 Satz 1 HGB gesondert auszuweisen oder im Anhang anzugeben. Es empfiehlt sich, die außerplanmäßige Abschreibung in der Gewinn- und Verlustrechnung unter dem Posten Abschreibungen als Davon-Vermerk auszuweisen oder unter Verzicht auf den gesonderten Ausweis innerhalb der Gewinn- und Verlustrechnung den Betrag im Anhang anzugeben.

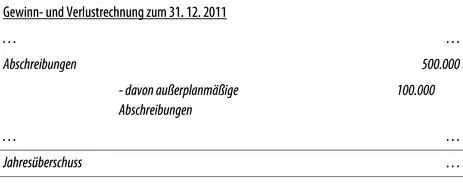

Beispiel 21: Außerplanmäßige Abschreibungen im Anlagevermögen

In der Gewinn- und Verlustrechnung der Urwald OHG zum 31. 12. 2011 entfallen von den ausgewiesenen Abschreibungen (500.000 €) 100.000 € auf außerplanmäßige Abschreibungen nach § 253 Abs. 3 Satz 3 HGB. Die Gesellschaft wählt den Ausweis als Davon-Vermerk. Daher hat die Gewinn- und Verlustrechnung zum 31. 12. 2011 folgendes Aussehen:

Latente Steuereffekte

Zu den geänderten Ausweisvorschriften hinsichtlich latenter Steuereffekte vgl. ausführlich Kapitel 8.4.4.

Effekte aus der Ab- und Aufzinsung

Unter den Sonstigen Zinsen und ähnlichen Erträgen(§ 275 Abs. 2 Nr. 11, Abs. 3 Nr. 10 HGB) bzw. Zinsen und ähnlichen Aufwendungen(§ 275 Abs. 2 Nr. 13, Abs. 3 Nr. 12 HGB) sind die Effekte aus der Ab- und Aufzinsung gesondert im Finanzergebnis zu zeigen. Der gesonderte Ausweis darf in Form eines Davon-Vermerks, durch eine Angabe in der Vorspalte oder im Anhang erfolgen (vgl. IDW ERS HFA 34, Tz. 52). Der gesetzlich geforderte Sonderausweis betrifft ausschließlich die Zinseffekte aus der Rückstellungsbewertung und nicht weitere Auf- und Abzinsungserfolge (z. B. aus der Bewertung langfristiger un- oder unterverzinslicher Forderungen).

Nach § 277 Abs. 5 Satz 1 HGB müssen in der Gewinn- und Verlustrechnung jeweils die Nettoerträge bzw. Aufwendungen aus der Aufzinsung angegeben werden (vgl. IDW RS HFA 30, Tz. 86). Darüber hinaus verlangt § 285 Nr. 25 HGB die Angabe der verrechneten Erträge und Aufwendungen. Bei einer erfolgten Saldierungvon Aufwendungen und Erträgen bezieht sich die in der Gewinn- und Verlustrechnung zu zeigende Größe folglich auf den nach Saldierung verbleibenden Wert.

Im Zusammenhang mit der erstmaligen Erfassung von Rückstellungen ist die Nettomethodeanzuwenden, das bedeutet, dass im Jahr der Bildung der Rückstellung der abgezinste Nominalbetrag im operativen Ergebnis zu erfassen ist. Es erfolgt kein gesonderter Zinsausweis im Finanzergebnis (IDW ERS HFA 34, Tz. 11). Gleiches gilt in der Folgezeit für die notwendigen Erhöhungen und Auflösungen des Erfüllungsbetrags. Auch diese sind im operativen Ergebnis zu erfassen. Dies betrifft sowohl Änderungen des Erfüllungsbetrags im Zusammenhang mit der Ausweitung oder Verringerung des Verpflichtungsumfangs, Anpassungen in Folge eines verkürzten Ansammlungszeitraums bei Verteilungsrückstellungen als auch Veränderungen, die auf abweichende Annahmen zu künftigen Preis- und Kostensteigerungen zurückgehen. Ausnahmen hiervon stellen allenfalls die Beträge dar, die im Steuerergebnis oder im Außerordentlichen Ergebnis zu erfassen sind (vgl. IDW ERS HFA 34, Tz. 49).

Ergebnisse aus der Aufzinsung der Rückstellung sind im Zinsaufwand zu erfassen; die Aufzinsung hat mit dem zum Beginn der Periode gültigen Zinssatz zu erfolgen (vgl. IDW ERS HFA 34, Tz. 12). Sofern sich der Abzinsungssatzan zwei Abschlussstichtagen ändert, oder sich dieser aufgrund einer geänderten Schätzung der Restlaufzeit ändert, dürfen die Effekte einheitlich im operativen Ergebnis oder im Finanzergebnis erfasst werden. Eine weitere Unterteilung in laufzeit- und zinssatzinduzierte Anpassungen ist nicht erforderlich. In der Praxis wird sich voraussichtlich die einheitliche Erfassung solcher Effekte im Finanzergebnis durchsetzen. Grund hierfür ist, dass ansonsten eine Aufteilung des Anpassungsbetrags der Rückstellung in den Zinseffekt im engeren Sinne (also nur den eigentlichen Aufzinsungseffekt) sowie Effekte aus Zinssatzänderungen sowie Laufzeitänderungen nötig wäre.

Die Abzinsungspflichtfür Rückstellungen bezieht sich allein auf Rückstellungen, die zum Bilanzstichtag eine Restlaufzeit von mehr als einem Jahr haben. Rückstellungen mit einer Restlaufzeit von einem Jahr oder weniger dürfen abgezinst werden, brauchen es aber nicht ( Wahlrecht). In diesem Zusammenhang erlaubt IDW ERS HFA 34, Tz. 44, für die Abzinsung den Abzinsungssatz für eine einjährige Restlaufzeit zugrunde zu legen. Die Abzinsung von Rückstellungen von einer Laufzeit von einem Jahr oder weniger verhindert eine unzutreffende Aufwandserfassung zum Ende der Restlaufzeit. Zu beachten ist, dass die Ausübung dieses Wahlrechts stetig erfolgen muss.

Darüber hinaus werden auch Aufwendungen und Erträge aus der Auf- und Abzinsung von Altersversorgungsverpflichtungenund aus dem zu saldierenden Deckungsvermögen verrechnet. Dies ist ebenfalls im Finanzergebnis auszuweisen. Liegt nach der Saldierung der Aufwendungen und Erträge ein Aufwand vor, ist dieser unter den Zinsen und ähnlichen Aufwendungen auszuweisen, liegt nach der Saldierung ein Ertrag vor, ist dieser unter den Sonstigen Zinsen und ähnlichen Erträgen auszuweisen. Im Finanzergebnis dürfen auch Erfolgswirkungen aus der Änderung des Diskontierungszinssatzes sowie Erfolgswirkungen aus der Zeitwertbewertung des Deckungsvermögens dargestellt werden.

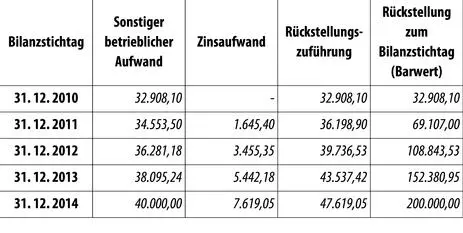

Beispiel 22: Effekte aus der Ab- und Aufzinsung

Die Odysseus OHG hat ihr Bürogebäude gemietet. Zur Einrichtung ihrer Arbeitsplätze hat die Odysseus OHG zahlreiche Mietereinbauten vorgenommen. Der Mietvertrag sieht vor, dass diese Einbauten bei Auszug zu entfernen sind. Der Mietvertrag beginnt am 1. 1. 2010 und sieht eine Laufzeit von fünf Jahren vor. Die Kosten des Rückbaus werden mit 200.000 € geschätzt. Für die Abzinsung der Rückstellung für die Rückbauverpflichtung wird ein konstanter Zinssatz von 5 % unterstellt. Die Rückstellung wird über die gesamte Laufzeit des Mietvertrags zu 40.000 € je Geschäftsjahr (nominal) angesammelt. Die Odysseus OHG entscheidet sich für die Nettomethode.

Bei Anwendung der Nettomethode muss die Odysseus OHG die einzelnen Zuführungsbeträge in effektiver Höhe als „Sonstigen betrieblichen Aufwand” buchen. Die Aufwendungen für die Aufzinsung der zum vorhergehenden Bilanzstichtag bestehenden Rückstellungen erfolgt im Finanzergebnis. In der Gewinn- und Verlustrechnung zum 31. 12. 2011 ist unter den Zinsen und ähnlichen Aufwendungen damit ein Betrag i. H. v. 1.645,40 € gesondert auszuweisen.

Effekte aus der Währungsumrechnung

Die Erfassung von Währungsgewinnen und -verlusten, die sich aus der Umrechnung nach § 256a HGB ergeben, ist stets erfolgswirksam vorzunehmen. Der Ausweis von Erträgen und Aufwendungen aus der Fremdwährungsumrechnungin der Gewinn- und Verlustrechnung nach § 277 Abs. 5 Satz 2 HGB ist gesondert unter den Posten „Sonstige betriebliche Erträge” bzw. „Sonstige betriebliche Aufwendungen” zu erfassen. Um diesen gesonderten Ausweis in der Gewinn- und Verlustrechnung zu erreichen, bietet es sich an, die Erträge und Aufwendungen aus der Fremdwährungsumrechnung durch einen Davon-Vermerk darzustellen oder eine Aufgliederung in einer Vorspalte vorzunehmen.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Bilanzierung bei Personengesellschaften»

Представляем Вашему вниманию похожие книги на «Bilanzierung bei Personengesellschaften» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Bilanzierung bei Personengesellschaften» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.