Ralf Klaßmann - Aktuelle Besteuerungsfragen für Krankenhäuser und Krankenhausträger

Здесь есть возможность читать онлайн «Ralf Klaßmann - Aktuelle Besteuerungsfragen für Krankenhäuser und Krankenhausträger» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Aktuelle Besteuerungsfragen für Krankenhäuser und Krankenhausträger

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Aktuelle Besteuerungsfragen für Krankenhäuser und Krankenhausträger: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Aktuelle Besteuerungsfragen für Krankenhäuser und Krankenhausträger»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Aktuelle Besteuerungsfragen für Krankenhäuser und Krankenhausträger — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Aktuelle Besteuerungsfragen für Krankenhäuser und Krankenhausträger», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

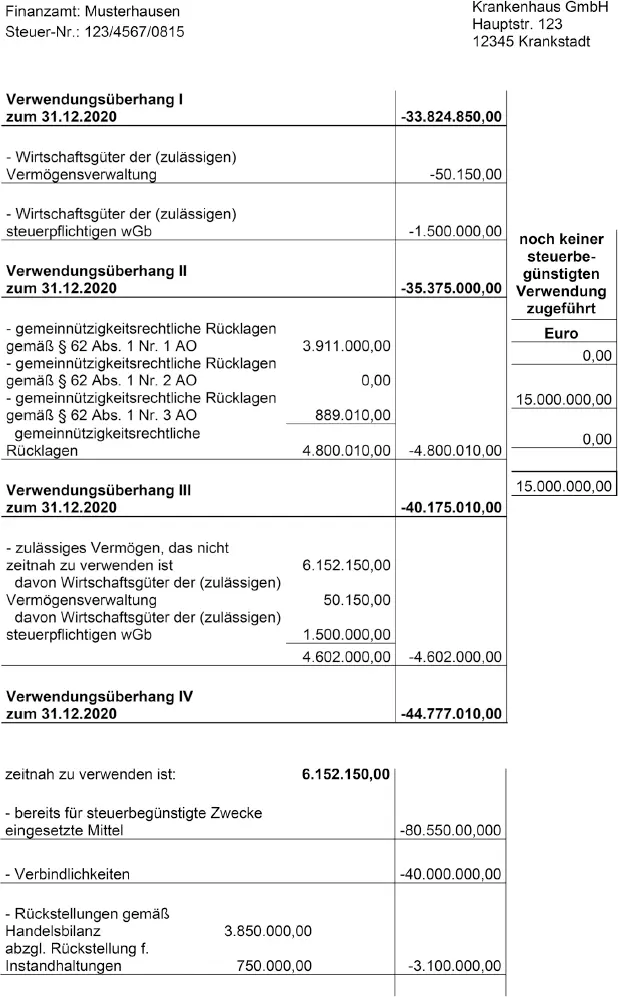

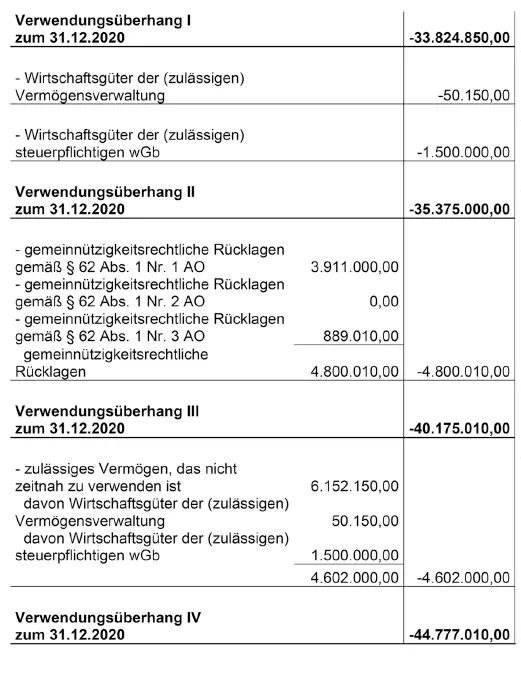

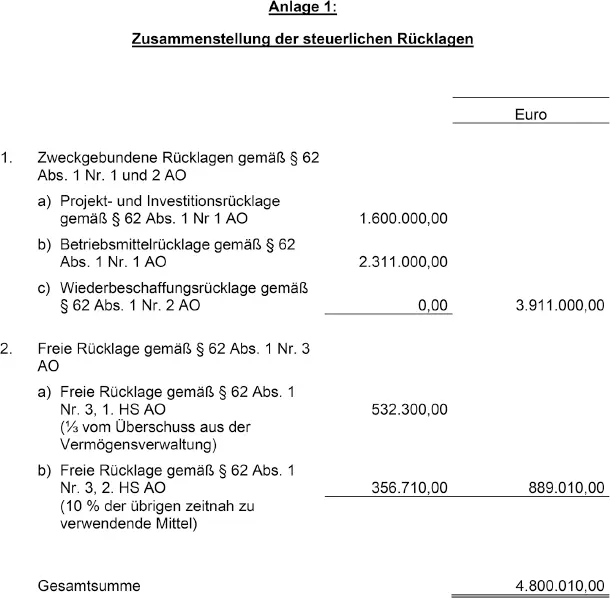

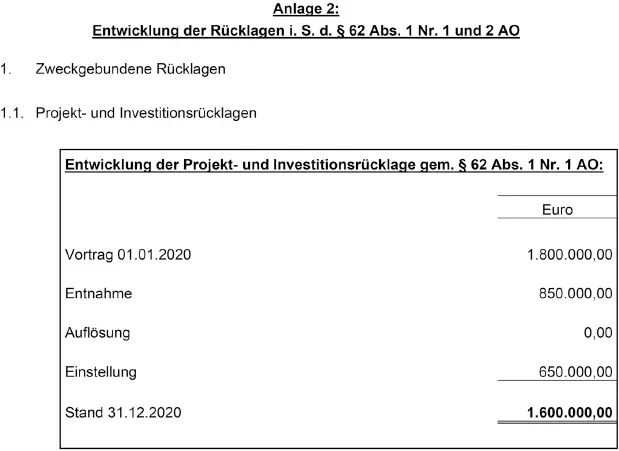

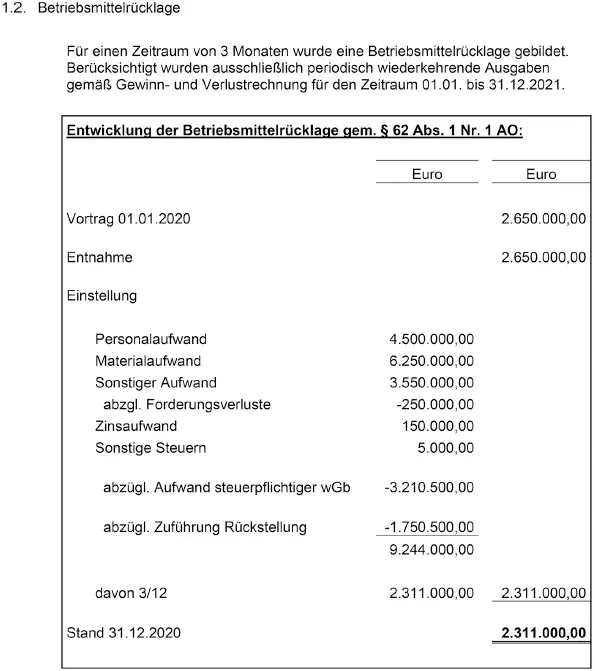

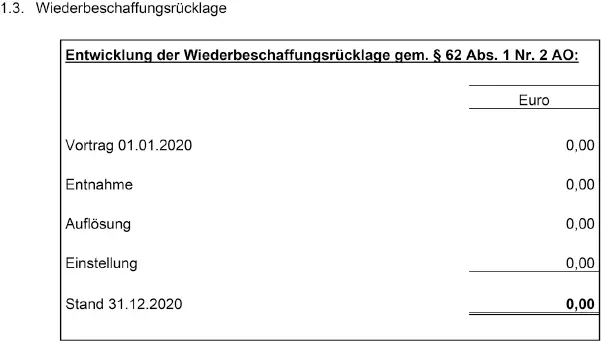

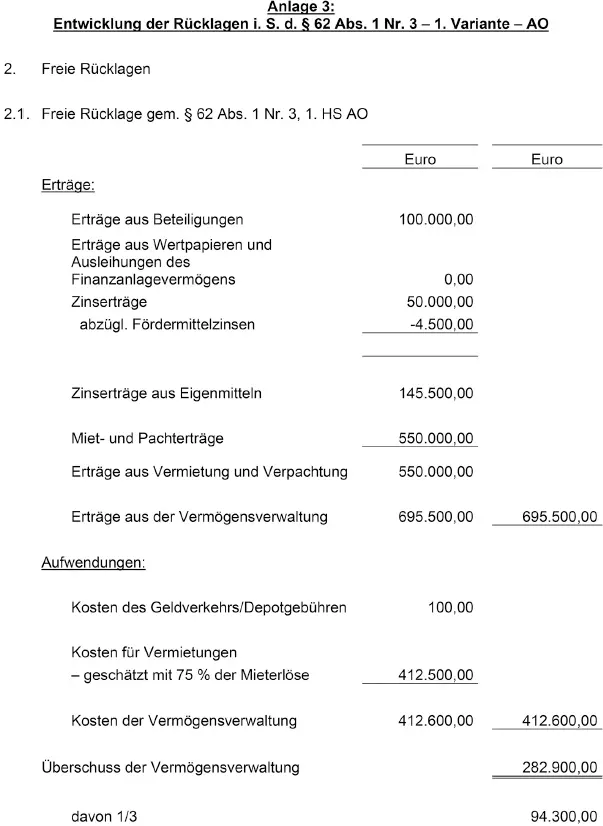

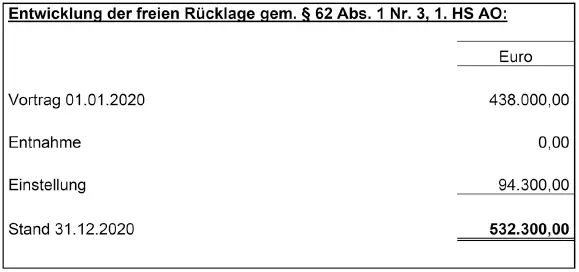

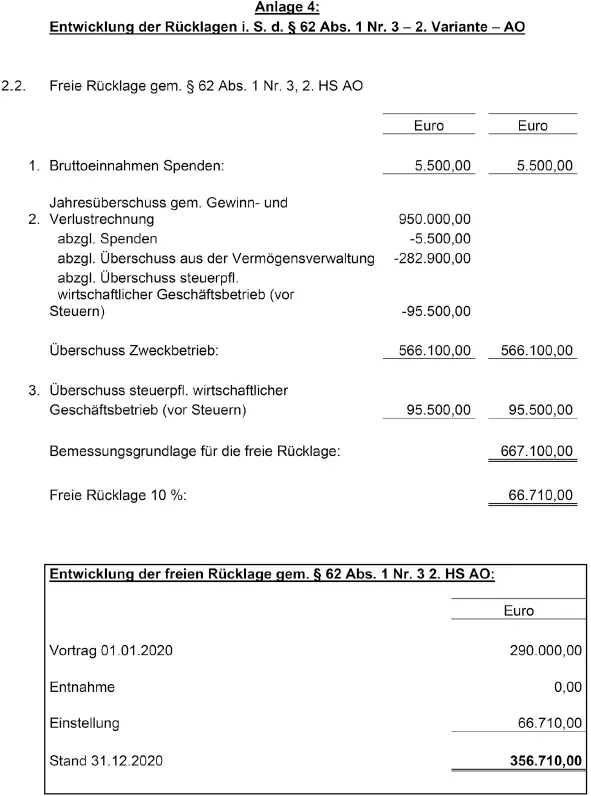

Eine Mittelverwendungsrechnung könnte – mit umfangreichen Anlagen bezüglich der steuerlichen Rücklagen – wie folgt aufgebaut werden (wobei nachfolgend rein fiktive Beträge gewählt werden):

Sofern entsprechend der vorstehenden Darstellung am Ende des Kalenderjahres noch nicht verwendete Mittel (sog. » Verwendungsrückstand«) ausgewiesen werden sollten, ist zu prüfen, ob möglicherweise weitere zweckgebundene Rücklagen für geplante Projekte gebildet werden können oder ob die Betriebsmittelrücklage höher dotiert werden kann. 514

Denn grundsätzlich wird dem Gebot der zeitnahen Mittelverwendung nur dadurch entsprochen, dass nach der Mittelverwendungsrechnung am Ende eines jeden Kalenderjahres keine noch nicht verwendeten Mittel mehr ausgewiesen werden.

Ist dies nicht der Fall, müssen im folgenden Kalenderjahr Maßnahmen ergriffen werden, durch die der sog. » Mittelüberhang« abgebaut wird, und zwar sicherlich in nennenswertem Umfang.

Anderenfalls droht die Gefahr, dass die Finanzverwaltung von einem schwerwiegenden Verstoß gegen das Gebot der Selbstlosigkeit des § 55 AO – in der Form des Gebotes der zeitnahen Mittelverwendung – ausgeht und die Gemeinnützigkeit aberkennt, jedenfalls in besonders bedeutsamen Fällen.

Sollte es – z. B. im Rahmen einer steuerlichen Außenprüfung – dazu kommen, dass ein Verstoß gegen das Gebot der Selbstlosigkeit festgestellt wird, kann das zuständige Finanzamt der betroffenen Körperschaft aber (einmalig) gemäß § 63 Abs. 4 Satz 1 AO eine Frist für die Verwendung der Mittel einräumen, worauf schon hingewiesen wurde. Die tatsächliche Geschäftsführung gilt dann gemäß § 63 Abs. 4 Satz 2 AO als ordnungsgemäß mit der Konsequenz, dass es nicht zur rückwirkenden Aberkennung der Gemeinnützigkeit kommt, wenn die unzulässigerweise angesammelten Mittel innerhalb der eingeräumten Frist satzungsgemäß verwendet werden.

Die Dauer dieser Frist steht im Ermessen des zuständigen Finanzamtes 515 ; sie soll aber regelmäßig zwei bis drei Jahre nicht übersteigen. 516

Das zuständige Finanzamt hat das ihm zustehende »Ermessen« pflichtgemäß und unter Beachtung des Regelungszwecks der Vorschrift auszuüben. 517 Das Ermessen des Finanzamtes dürfte sich allerdings im Regelfall auf eine Pflicht zur Fristsetzung reduzieren, sofern keine Anhaltspunkte für absichtliche oder vorsätzliche Verstöße vorliegen. 518 Es ist im Übrigen stets eine Ermessensausübung im konkreten Einzelfall unter Beachtung der Gesichtspunkte der Billigkeit, Zumutbarkeit und Verhältnismäßigkeit vorzunehmen. 519

6 Gebot der Selbstlosigkeit: Zulässigkeit von Darlehensgewährungen durch steuerbegünstigte Körperschaften

Die Vergabe von Darlehen durch steuerbegünstigte Körperschaften ist im Anwendungserlass zur Abgabenordnung in den Nrn. 16 bis 18 zu § 55 AO geregelt.

Die Vergabe von Darlehen ist hiernach als solche kein gemeinnütziger Zweck und darf deshalb nicht Satzungszweck einer steuerbegünstigten Körperschaft sein. Es ist jedoch unschädlich für den Status der Steuerbegünstigung, wenn die Vergabe von zinsgünstigen oder zinslosen Darlehen nicht als Zweck, sondern als Mittel zur Verwirklichung des steuerbegünstigten Zwecks aufgeführt ist.

Dies kann allerdings nur dann von Bedeutung sein, wenn im konkreten Einzelfall der satzungsmäßige steuerbegünstigte, z. B. gemeinnützige, Zweck auch tatsächlich durch die Gewährung zinsgünstiger oder zinsloser Darlehen erreicht werden kann.

Bei steuerbegünstigten Krankenhausträgern, die das öffentliche Gesundheitswesen fördern oder die persönlich hilfsbedürftige Personen selbstlos unterstützen, dürfte dieser Aspekt regelmäßig keine Rolle spielen.

Losgelöst von den dargestellten satzungsmäßigen Fragen im Hinblick auf eine etwaige Darlehensgewährung unterscheidet der Anwendungserlass des Bundesfinanzministers bei der Vergabe von Darlehen durch steuerbegünstigte Körperschaften danach, ob zur Darlehensgewährung Mittel, die zeitnah für steuerbegünstigte Zwecke zu verwenden sind, eingesetzt werden oder ob Mittel genutzt werden, die nicht dem Gebot der zeitnahen Mittelverwendung unterliegen. 520

Darlehen aus Mitteln, die nicht dem Gebot der zeitnahen Mittelverwendung unterliegen, sind zulässig, wenn eine Verzinsung vereinbart wird, die sich in dem auf dem Kapitalmarkt üblichen Rahmen hält. Auf eine derartige Verzinsung kann bei Darlehen aus Mitteln, die nicht dem Gebot der zeitnahen Mittelverwendung unterliegen, dann verzichtet werden, wenn die Darlehensgewährung an eine andere steuerbegünstigte Körperschaft erfolgt. 521

Bei Darlehen an Arbeitnehmer ist die Zinslosigkeit bzw. Zinsverbilligung gleichfalls unschädlich, wenn nicht zeitnah zu verwendende Mittel darlehensweise gewährt werden, allerdings nur dann, wenn der (teilweise) Verzicht auf eine übliche Verzinsung als Bestandteil des Arbeitslohns behandelt wird, wenn also der Zinsverzicht nach Maßgabe der lohnsteuerrechtlichen Regelungen als Arbeitslohn behandelt wird und die sich hieraus ergebenden Steuer- und Sozialversicherungsbeiträge angemeldet und abgeführt werden. 522

Insoweit ist auf Hinweis 8.1 »Arbeitgeberdarlehen« Lohnsteuer-Richtlinien 2015 und das dort zitierte Schreiben des Bundesministeriums der Finanzen vom 19.05.2015 523 abzustellen, außerdem auf das Urteil des Bundesfinanzhofes vom 04.05.2006. 524 Hiernach bemisst sich der sog. »geldwerte Vorteil« der Darlehensgewährung nach dem Unterschiedsbetrag zwischen dem marktüblichen Zins und dem Zins, den der Arbeitnehmer im konkreten Fall zahlt. Es ist hierbei grundsätzlich für die gesamte Vertragslaufzeit der Zinssatz bei Vertragsabschluss maßgeblich, es sei denn, es ist ein variabler Zinssatz vereinbart. Aus Vereinfachungsgründen wird es von den Finanzbehörden nicht beanstandet, wenn für die Feststellung des marktüblichen Zinssatzes die bei Vertragsabschluss von der Deutschen Bundesbank zuletzt veröffentlichten Effektivzinssätze – also die gewichteten Durchschnittssätze – herangezogen werden. Es sind die Effektivzinssätze unter »Neugeschäft« maßgeblich. Von dem sich danach ergebenden Effektivzinssatz kann ein Abschlag von 4 % vorgenommen werden. Aus der Differenz zwischen diesem »Maßstabszinssatz« und dem Effektivzinssatz des Arbeitgeberdarlehens sind die Zinsverbilligung und der geldwerte Vorteil zu berechnen, wobei die Zahlungsweise der Zinsen (z. B. monatlich, jährlich) unmaßgeblich ist.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Aktuelle Besteuerungsfragen für Krankenhäuser und Krankenhausträger»

Представляем Вашему вниманию похожие книги на «Aktuelle Besteuerungsfragen für Krankenhäuser und Krankenhausträger» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Aktuelle Besteuerungsfragen für Krankenhäuser und Krankenhausträger» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.