Iris Böschen - Makroökonomik und Wirtschaftspolitik

Здесь есть возможность читать онлайн «Iris Böschen - Makroökonomik und Wirtschaftspolitik» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Makroökonomik und Wirtschaftspolitik

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Makroökonomik und Wirtschaftspolitik: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Makroökonomik und Wirtschaftspolitik»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Wie hat sich die deutsche Volkswirtschaft seit der Weltwirtschaftskrise 2009 entwickelt? Iris Böschen erläutert in diesem Lehrbuch die makroökonomischen Entwicklungen der letzten Jahre und vermittelt vor dem Hintergrund aktueller wirtschaftspolitischer Entscheidungen makroökonomische und wirtschaftspolitische Zusammenhänge.

Makroökonomik und Wirtschaftspolitik — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Makroökonomik und Wirtschaftspolitik», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Ziel ist es, zu zeigen, ob und inwieweit flexible Wechselkurse das Inland gegenüber – auch konjunkturellen – Störungen im Ausland abschirmen. Dazu werden geld- und finanzpolitische Maßnahmen im Ausland betrachtet. In den USA wurden beispielsweise im Zuge der Krise von der Zentralbank, der Federal Reserve Bank, mehrere geldpolitische Pakete geschnürt und lanciert, die zu einer sehr guten Versorgung der Märkte mit Geld führten. Auch die Europäische Zentralbank EZB hat |53|seit 2011 mehrmals den Geldmarkt „geflutet“ und den Leitzins ab dem 10. März 2016 auf 0 Prozent gesenkt[29], um der drohenden Unterversorgung der Banken mit Kapital entgegenzuwirken bzw. die Weitergabe von Kapital an Investoren zu gewährleisten.[30] Die Banken stellen sich seit Beginn der Krise 2009 untereinander aufgrund der erwarteten Risiken und der Notwendigkeit, ‚faule‘ Kredite abzuschreiben, kaum noch gegenseitig Finanzierungsmittel zur Verfügung. Die EZB versucht mit einer weiteren Lockerung der Geldmengenpolitik, dem Outright Monetary Transaction-Programm, den resultierenden Problemen entgegenzuwirken.

Im nun erläuterten Modell wird davon ausgegangen, dass sich alle Märkte, die Güter- und der Geldmarkt, hin zu einem Gleichgewicht orientieren.[31] Der Gütermarkt ist im Gleichgewicht, wenn gerade so viele Güter angeboten wie nachgefragt werden. Dies ist der Fall, wenn die Investitionen der Unternehmen aus den Ersparnissen der privaten Haushalte finanziert werden, ihnen also entsprechen. Die Investitionen der Unternehmen hängen von der Höhe des Zinses ab. Je niedriger der Zins, umso günstiger sind Investitionen. In der Folge wird üblicherweise mehr investiert. Die Ersparnisbildung der Wirtschaftssubjekte hängt modellgemäß ausschließlich vom Einkommen ab. Je höher das Volkseinkommen, desto größer sind die Ersparnisse. Sinkt das Volkseinkommen, dann wird weniger gespart und damit auch weniger investiert. Damit der Gütermarkt nach dem Sinken des Volkseinkommens wieder im Gleichgewicht ist, muss der Zins steigen. Der Geldmarkt befindet sich im Gleichgewicht, wenn die Nachfrage der Wirtschaftssubjekte nach Geld dem Geldangebot der Zentralbank entspricht. Die Geldnachfrage ist im Modell abhängig vom Einkommen und von der Höhe des Zinses. Nimmt das Einkommen der Wirtschaftssubjekte zu, so steigt ihre Geldnachfrage. Sie wollen mehr konsumieren. Steigt allerdings der Zins, so nimmt die Geldnachfrage ab. Geld ist relativ teuer geworden. Andere Vermögensobjekte, wie z.B. festverzinsliche Wertpapiere oder Aktien werden bevorzugt.

Das Geldangebot wird von der Zentralbank festgelegt. Falls es in dieser Situation gleichbleibt, sinkt das Volkseinkommen. Folglich nimmt die Geldnachfrage ab und ist schließlich geringer als das Geldangebot. Der Zins muss fallen, damit die Wirtschaftssubjekte trotz niedrigeren Einkommens ebenso viel Geld halten wollen wie zuvor. Damit ein internationaler Wirtschaftszusammenhang dargestellt werden kann, muss die Zahlungsbilanz bzw. die Außenhandelsbilanz in die Überlegungen einbezogen werden. Ein höheres Einkommen bewirkt ein Zahlungsbilanzdefizit[32], weil die Importe stärker zunehmen als die Exporte. Dieses Zahlungsbilanzdefizit im Ausland, beinhaltet einen Zahlungsbilanzüberschuss[33] im Inland. Im Inland müssen daher die Zinsen steigen. Unter der Annahme, dass eine expansive Geldmengenpolitik im Ausland umgesetzt |54|wird, erhöhen sich das ausländische sowie das inländische Einkommen. Aufgrund der Geldmengenausdehnung sinken die Zinsen im Ausland. Durch den Anstieg des Einkommens steigt der Konsum, d.h. die Güternachfrage nimmt im Ausland und im Inland zu. Es stellt sich ein Zahlungsbilanzdefizit im Ausland ein, da mehr Güter importiert werden. Im Inland hat das gestiegene ausländische Einkommen steigende Exporte zur Folge. Tendenziell liegt also ein Zahlungsbilanzüberschuss im Inland vor.

Wären die Anpassungsprozesse in dieser Situation vollendet, könnte die Behauptung aufgestellt werden, dass eine expansive Geldmengenpolitik im Ausland zu einer Einkommenserhöhung im Inland führt. Bei den unterstellten flexiblen Wechselkursen bewirkt jedoch der tendenzielle Zahlungsbilanzüberschuss im Inland eine Aufwertung der inländischen Währung. Wenn in diesem Prozess der inländische Zinssatz nicht so stark sinkt wie der ausländische, dann muss die Aufwertung der inländischen Währung so stark sein, dass ein Leistungsbilanzdefizit im Inland entsteht, welches den Überschuss der Kapitalverkehrsbilanz ausgleicht. Aufgrund dieser Aufwertung gehen die Exporte zurück, die Importe nehmen zu und das reale Einkommen im Inland sinkt.

Es kommt in diesem Fall zu einer negativen Konjunkturübertragung. Es zeigt sich, dass flexible Wechselkurse wie beispielsweise zwischen dem Euro und dem US-Dollar die deutsche Wirtschaft bzw. die Wirtschaften der Euro-Länder nicht vor konjunkturellen Störungen in den USA abschirmen können bzw. vor den Wirkungen der Instrumente, die zur Abhilfe eingesetzt werden. Würde keine internationale Verflechtung des Güter- und Kapitalhandels zwischen den Euro-Ländern und den USA bzw. dem Vereinigten Königreich bestehen und damit die Kapitalverkehrsbilanz unberührt bleiben, wäre die Lage anders.

2.5 Warum sind Konjunkturschwankungen problematisch?

Konjunkturschwankungen beinhalten wie Abbildung 11 zeigt, dass die Produktionsfaktoren Arbeit und Kapital in einer Boom-Phase in besonderer Weise zum Einsatz kommen und in einer Depression nicht vollständig genutzt werden. In der Boom-Phase stellt sich aufgrund der Knappheit der Produktionsfaktoren eine Knappheit auf dem Gütermarkt mit der Folge eines zunehmenden Preisniveaus ein. Eine Inflationsrate nahe unter zwei Prozent ist gemäß des deutschen Stabilitäts- und Wachstumsgesetzes akzeptabel. Entwickelt diese sich darüber hinaus, so ist mit gesamtwirtschaftlich nachteiligen Wirkungen zu rechnen. In der Depression werden weder die Produktionsanlagen vollständig genutzt, noch können alle Arbeitskräfte in dem Maße beschäftigt werden, wie es wünschenswert ist. Es tritt Arbeitslosigkeit auf. Wenn die Arbeitslosenquote oberhalb von vier Prozent liegt, so wird dies gemäß des deutschen Stabilitäts- und Wachstumsgesetzes als nicht akzeptabel eingestuft. Verschiedene nachteilige Auswirkungen ergeben sich auch hieraus für die Gesamtwirtschaft, die sozialen Sicherungssysteme, das Gemeinwohl und die nachfolgenden Generationen. Steigt die Inflation oder ist zu erwarten, dass sie zunimmt, dann investieren die Wirtschaftssubjekte vermehrt in Sachkapital, da dieses von der Geldentwertung nicht tangiert wird. Es kann jedoch zu Über- und Fehlinvestitionen kommen. Liegt eine vergleichsweise hohe |55|Inflation vor, so spiegeln die Preise der Güter nicht mehr die Knappheitsrelationen am Gütermarkt wider. Die Wirtschaftssubjekte verschieben u.U. ihre Einkäufe in die Zukunft, wenn sie erwarten, dass die Preise künftig fallen. Es kommt zu einem Nachfrage- und Produktionsrückgang, einer Unterauslastung der Produktionskapazitäten und einer rezessiven Wirtschaftsentwicklung.

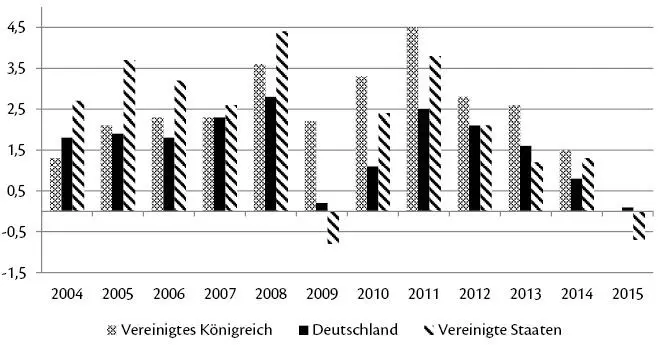

In Abbildung 16 wird die Veränderung des Harmonisierten Verbraucherpreisindex’ (HVPI) dargestellt, d.h. die Preisentwicklungen bei Lebensmitteln, Energie und Tabak werden außen vor gelassen. Wir sehen, dass die Finanzmarktkrise mit ihren Auswirkungen auf die Konjunktur ab 2009 einen deutlichen Wendepunkt bei der Entwicklung der Inflationsraten darstellt. Erst 2011 kommen wir wieder in bekannte Fahrwasser, jedoch nur kurz. In den Jahren 2013ff. steigt die Sorge deflationärer Tendenzen. Die Entwicklung im Jahr 2015 mit Nullinflation bzw. in den USA negativen Inflationsraten ist u.a. Grund für die Niedrigzinspolitik der Zentralbanken; z.B. der us-amerikanischen Federal Reserve Bank bis Ende 2016.

Abbildung 16:

Abbildung 16:

Интервал:

Закладка:

Похожие книги на «Makroökonomik und Wirtschaftspolitik»

Представляем Вашему вниманию похожие книги на «Makroökonomik und Wirtschaftspolitik» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Makroökonomik und Wirtschaftspolitik» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.