Claudia Keil - Pensions- und Unterstützungskassenzusagen an Gesellschafter-Geschäftsführer von Kapitalgesellschaften

Здесь есть возможность читать онлайн «Claudia Keil - Pensions- und Unterstützungskassenzusagen an Gesellschafter-Geschäftsführer von Kapitalgesellschaften» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Pensions- und Unterstützungskassenzusagen an Gesellschafter-Geschäftsführer von Kapitalgesellschaften

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Pensions- und Unterstützungskassenzusagen an Gesellschafter-Geschäftsführer von Kapitalgesellschaften: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Pensions- und Unterstützungskassenzusagen an Gesellschafter-Geschäftsführer von Kapitalgesellschaften»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Das vorliegende Werk bietet der Beratungspraxis eine Fundgrube an Wissen und Erfahrungen, um die Versorgungszusage für einen Gesellschafter-Geschäftsführer optimal gestalten zu können.

Zentrale Themen sind:

–Versorgungszusagen über Unterstützungskassen

–Entgeltumwandlung

–Bilanzierung

–steuerrechtliche Rahmenbedingungen der Versorgungszusagen

–Abfindung

–Insolvenzsicherung

–Versorgungsausgleich

Das neue Kapitel mit Fällen aus der täglichen Beratungspraxis des Autorenteams rundet das Werk ab.

Pensions- und Unterstützungskassenzusagen an Gesellschafter-Geschäftsführer von Kapitalgesellschaften — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Pensions- und Unterstützungskassenzusagen an Gesellschafter-Geschäftsführer von Kapitalgesellschaften», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Die jährlichen Zuführungen/Auflösungen zum Passivposten Pensionsrückstellung ergeben sich aus der Differenz zwischen dem Teilwert am Schluss des Wirtschaftsjahres und am Schluss des vorangegangenen Wirtschaftsjahres.

4. Teilwert – Vereinfachte Darstellung

53

Nach § 6a Abs. 3 EStG darf eine Pensionsrückstellung höchstens mit dem „Teilwert“ angesetzt werden. Der Teilwert einer Versorgungsverpflichtung lässt sich darstellen als Barwert der künftigen Versorgungsleistungen abzüglich dem Barwert der künftigen gleich bleibenden Jahresbeträge.[23]

54

Der Barwert der künftigen Versorgungsleistungen – auch Anwartschaftsbarwertgenannt – kann versicherungstechnisch als „Einmalprämie“ bezeichnet werden und stellt den heutigen Wert der künftigen Versorgungsleistungen dar. Würde man diese „Einmalprämie“ heute aufwenden, so wären damit die künftigen Pensionsleistungen voll ausfinanziert. Hierbei wird allerdings unterstellt, dass ein Zinssatz von 6 % und die Sterbetafeln von Prof. Dr. Klaus Heubeck (2018 G) zugrunde gelegt werden.

55

Der Barwert der künftigen gleich bleibenden Jahresbeträge – auch Teilwertprämiegenannt – ist vergleichbar mit laufenden Versicherungsprämien, die verteilt auf die gesamte Zeit der Betriebszugehörigkeit erbracht werden müssen, um die zugesagten Versorgungsleistungen realisieren zu können. Allerdings werden hierbei nicht die Sterbetafeln und der Zinssatz des Versicherers herangezogen, sondern die bekannten Rechnungsgrundlagen von Prof. Dr. Klaus Heubeck (2018 G) und der fiskalisch festgelegte Zinssatz von 6 %.

56

Bei Finanzierungsbeginn ist der Teilwert gleich null, da auf Grund des Äquivalenzprinzips (Leistung = Gegenleistung) der Barwert der künftigen Versorgungsleistungen mit dem Barwert der künftigen gleichbleibenden Jahresbeträge übereinstimmt.

57

Im Rentenbeginnalterentspricht der Barwert der künftigen Versorgungsleistungen gleich dem Barwert der laufenden Rente. Der Barwert der Jahresprämie ist dann gleich null, da die Finanzierung bzw. der Ansparprozess beendet ist. Auch bei vorzeitigem Ausscheiden des Versorgungsberechtigten ist der Barwert der Jahresprämien gleich null, so dass in diesem Fall die aufrechterhaltene Anwartschaft in der Vergangenheit bereits als „ausfinanziert“ gilt. Zukünftige noch zu erdienende Anwartschaften müssen nicht mehr finanziert werden. Somit entspricht der Teilwert bei einem Ausgeschiedenen dem Anwartschaftsbarwert der erdienten Anwartschaft.

58

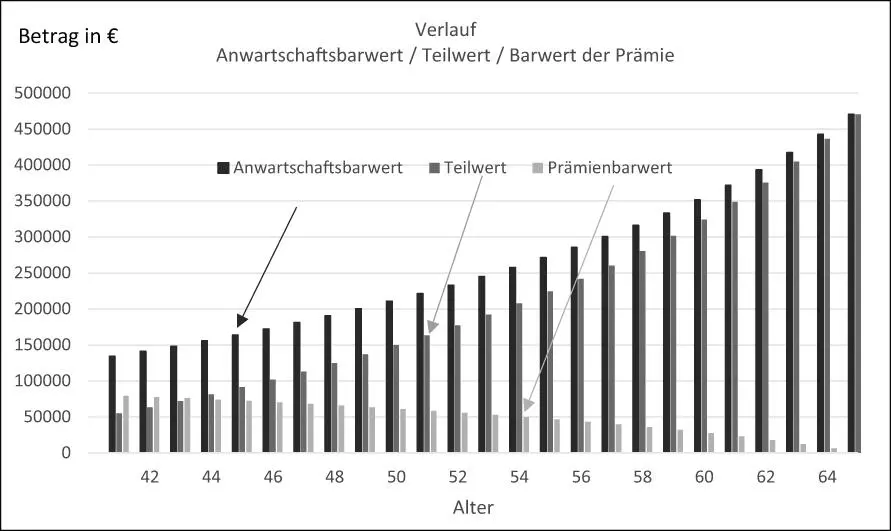

An Hand des folgenden Beispiels sind der Teilwertverlauf für einen aktiv Tätigen und der Barwertverlauf für einen Altersrentner aufgezeigt. Bei der Graphik für den aktiv Tätigen wird auch der Verlauf von Anwartschaftsbarwert und Barwert der künftigen Prämien dargestellt.

59

Teilwertverlauf

Beispiel

Mustermann, geboren am 18.3.1972, Diensteintritt am 1.4.2005, Zusage am 10.4.2012, monatliche Altersrente in Höhe von 3.000 €, Invalidenrente in Höhe der Altersrente, 60 % Witwenrente (kollektiv), vertragliches Rentenbeginnalter 65

Erstmalige Rückstellungsbildung zum Bilanztermin nach Erteilung der Zusage (am 31.12.2012 × = 41 Jahre)

Rechnungsgrundlagen RT von Heubeck 2018 G, 6 % (Aktivensterblichkeit)

[Bild vergrößern]

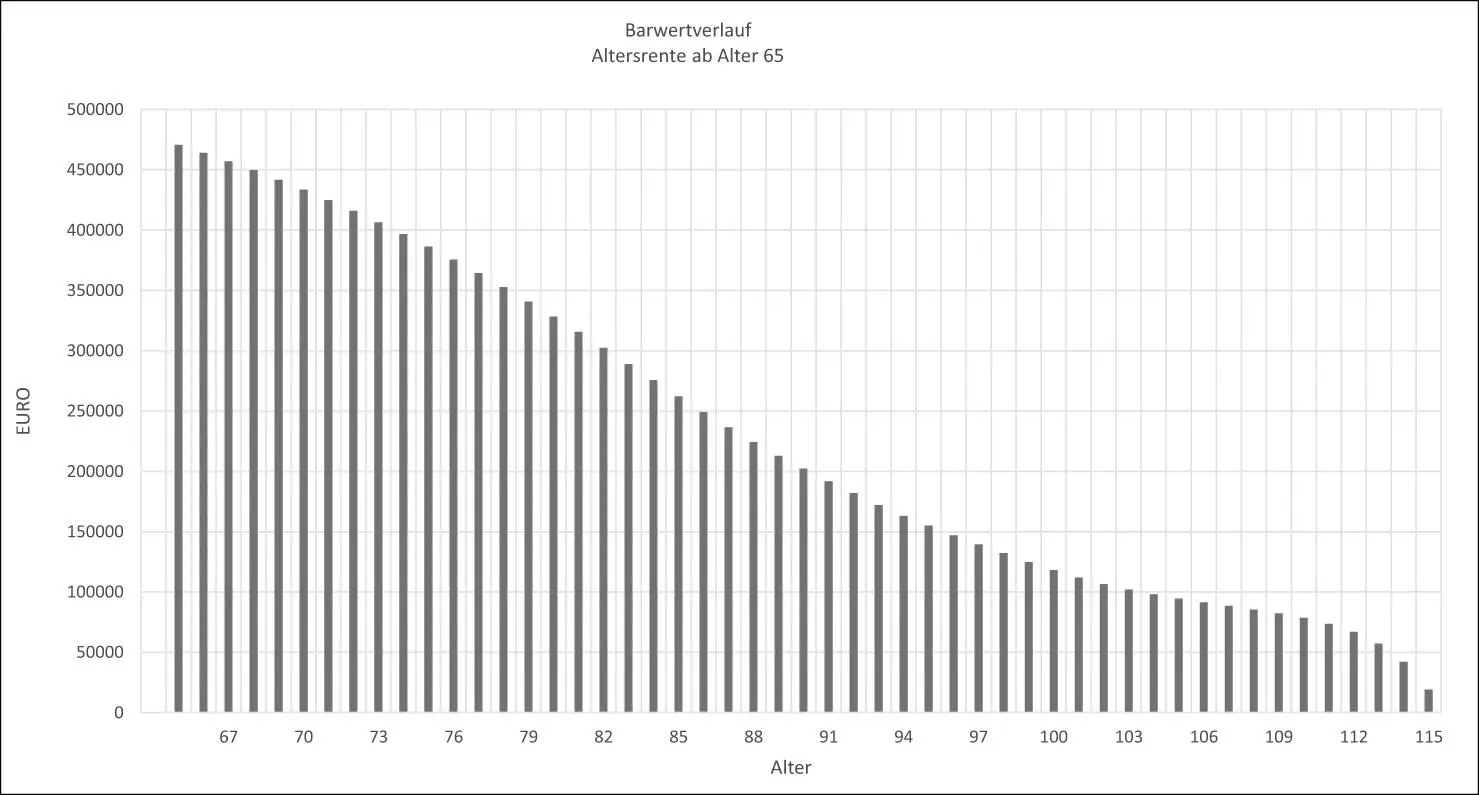

60

Barwertverlauf (Beispiel aus Rn. 59)

[Bild vergrößern]

Anmerkungen

[1]

Vgl. HGB in der im BGBl. IIII Gliederungsnummer 4100-1, veröffentlichten bereinigten Fassung, das zuletzt durch Art. 184 der V vom 16.6.2020 (BGBl. I, 1328) geändert worden ist.

[2]

Vgl. Wöhe S. 1130; Knobbe-Keuk S. 114.

[3]

Gesetz zur Modernisierung des Bilanzrechts (Bilanzrechtsmodernisierungsgesetz – BilMoG) vom 25.5.2009, BGBl I 2009, 1102 ff.

[4]

Explizit festgelegter Zinssatz, der monatlich durch die Deutsche Bundesbank bekanntgegeben wird. Im Januar 2010 betrug der Zinssatz 5,24 % und im September 2020 1,71 % (7-Jahresdurchschnitt) bzw. 2,41 % (10-Jahresdurchschnitt).

[5]

Vgl. BGH vom 27.2.1961, BGHZ 34, 324.

[6]

Gesetz zur Durchführung der Vierten, Siebten und Achten Richtlinie des Rates der Europäischen Gemeinschaften zur Koordinierung des Gesellschaftsrechts (Bilanzrichtliniengesetz – BiRiLiG) vom 19.12.1985, BGBl I, 2355 ff.

[7]

Hinweis: 31.12.2009 – Zins 5,24 %/31.12.2015 – Zins 3,89 %/jeweils 7-jähriger Durchschnittzinssatz.

[8]

Vgl. Gesetz zur Umsetzung der Wohnimmobilienkreditrichtlinie und zur Änderung handelsrechtlicher Vorschriften, BGBl I, 2016 Nr. 12, 346.

[9]

Vgl. § 253 Abs. 6 HGB.

[10]

Quelle: www.Heubeck.de, hier: Heubeck Zins-Info, Köln, den 3.8.2020.

[11]

Vgl. Wöhe S. 1042.

[12]

Vgl. § 6a Abs. 4 Satz 1 EStG.

[13]

Vgl. BFH vom 14.1.2009 – I R 5/08, BStBl II, 457.

[14]

Vgl. BFH vom 10.7.2002, BStBl 2003 II, 936, DB 2002, 2194 und folgend BMF-Schreiben vom 11.12.2003, BStBl I 2003, 746, H-BetrAV, Teil II A. I. 240 Nr. 1.

[15]

Vgl. § 6a Abs. 2 Nr. 1, 2. Halbs. EStG.

[16]

Vgl. § 52 Abs. 16b EStG.

[17]

Hinweis: Gemäß dem BMF-Schreiben vom 13.1.2014 – IV C 3 – S 2015/11/10002 :018, Rz. 286 (BStBl I 2014, 94) liegt die Untergrenze für betriebliche Altersversorgungsleistungen bei Zusagen, die nach dem 31.12.2011 erteilt wurden bzw. werden bei dem Alter 62.

[18]

Vgl. § 6a Abs. 1 Nr. 3 EStG.

[19]

Vgl. BFH vom 11.9.2013, BStBl II 2016, 1008 und BAG vom 15.5.2012, DB 2012, 1756 sowie BAG vom 13.1.2015, DB 2015, 1473.

[20]

Mindestpensionsalter (Finanzierungsendalter) nach R 6a EStR 2012 für beherrschende Gesellschafter-Geschäftsführer: für Geburtsjahrgänge bis 1952 – Alter 65; ab 1953 bis 1961 – Alter 66; ab 1962 – Alter 67.

[21]

Hinweis: Am 20.7.2018 hat die Heubeck AG eine neue Sterbetafel für die Bewertung von Altersversorgungsverpflichtungen veröffentlicht. Die neuen RT ersetzen die RT 2005 G. Die neuen RT sind für die Handelsbilanz und die internationale Bewertung ab dem Datum der Veröffentlichung für danach liegende Bilanztermine anzuwenden. Für die Steuerbilanz konnten die RT 2005 G letztmalig für das Wirtschaftsjahr angewendet werden, das vor dem 30.6.2019 endete (siehe BMF-Schreiben vom 19.10.2018).

[22]

Vgl. § 6a Abs. 3 Satz 3 EStG.

[23]

Vgl. § 6a Abs. 3 Satz 2 Nr. 1 EStG.

1. Kapitel Einführung› B. Finanzierungseffekt durch Pensionsrückstellungen

B. Finanzierungseffekt durch Pensionsrückstellungen

61

Die an den Versorgungsberechtigten zu zahlenden Pensionen erwirbt sich dieser während seiner aktiven Dienstzeit. Wirtschaftlich betrachtet stellen Pensionen daher Lohn- und Gehaltsaufwendungen dar, die während der aktiven Dienstzeit einbehalten werden und später als Renten oder Kapitalleistungen zu Auszahlungen führen. Der durch die Pensionsrückstellungen angesammelte Betrag stellt deshalb Fremdkapital dar, welches aus dem betrieblichen Umsatzprozess stammt. Ohne die Bildung von Pensionsrückstellungen wäre der Gewinn ceteris paribus um die Zuführung zur Pensionsrückstellung höher. Da die Rückstellung als Aufwand verrechnet wird, bindet sie Mittel an den Betrieb, die sonst als Ertragsteuern auf den steuerpflichtigen Gewinn abgeführt werden müssten.[1] Die jährlichen Zuführungen in der Aktivitätszeit zu der Pensionsrückstellung wirken sich gewinnmindernd aus. In der Bilanz des Unternehmens lässt sich dieser Effekt anhand des folgenden Beispiels darstellen:

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Pensions- und Unterstützungskassenzusagen an Gesellschafter-Geschäftsführer von Kapitalgesellschaften»

Представляем Вашему вниманию похожие книги на «Pensions- und Unterstützungskassenzusagen an Gesellschafter-Geschäftsführer von Kapitalgesellschaften» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Pensions- und Unterstützungskassenzusagen an Gesellschafter-Geschäftsführer von Kapitalgesellschaften» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.