Kevin Pradl - Unmittelbare Versorgungszusagen an GmbH-Geschäftsführer

Здесь есть возможность читать онлайн «Kevin Pradl - Unmittelbare Versorgungszusagen an GmbH-Geschäftsführer» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Unmittelbare Versorgungszusagen an GmbH-Geschäftsführer

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Unmittelbare Versorgungszusagen an GmbH-Geschäftsführer: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Unmittelbare Versorgungszusagen an GmbH-Geschäftsführer»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Schätzungen zufolge führen zwischen 500.000 bis 1 Mio. GmbH-Geschäftsführer ihre Altersversorgung über eine Pensionszusage ihrer GmbH durch. Diese können unter bestimmten Umständen in den Geltungsbereich des BetrAVG fallen. Praxisnah und anhand vieler Grafiken und Beispiele stellt diese Broschüre die Auswirkungen des BetrAVG auf die Versorgungszusagen an GmbH-Geschäftsführer da. Ein besonderer Schwerpunkt liegt dabei auf den Rechtsfolgen sowie den Gestaltungsmöglichkeiten und -beschränkungen. Auf den Punkt gebracht bietet die Broschüre Betroffenen und deren Beratern einen schnellen, fundierten Überblick über diese wichtige Thematik.

NWB RAPID – aktuell, kompakt, schnell verfügbar:

Diese Broschüre erscheint in der neuen Reihe NWB RAPID. Sie haben die Wahl: Ob eBook, PDF-Dokument oder Print-on-Demand-Buch. Durch die digitale Aufbereitung sind praxisgerechte Informationen zu aktuellen Themen und speziellen Beratungsgebieten damit für Sie besonders schnell verfügbar.

Ebenfalls lieferbar in der Reihe NWB RAPID:

Das neue Mindestlohngesetz (MiLoG).

Der Pkw im Steuerrecht.

Die neuen GoBD zur IT-gestützten Buchführung und zum Datenzugriff.

Die Partnerschaftsgesellschaft mit beschränkter Berufshaftung (PartGmbB).

Die 20 wichtigsten Fragen zu § 13b UStG.

Elektronische Rechnungsprozesse.

Erneuerbare Energien nach der EEG-Novelle 2014.

IFRS 2015.

Neues Beitragsrecht in der gesetzlichen Krankenversicherung ab 1.1.2015.

Reform der Pflegeversicherung.

Rente mit 63.

Umsatzsteuer 2014/2015.

Weitere Titel erscheinen in Kürze.

eBook-Information:

Legen Sie das eBook in den Warenkorb. Nach Abschluss Ihres Kaufes erhalten Sie eine e-Mail mit einem Downloadlink, unter dem Sie das Buch sofort herunterladen können. Die Bezahlung erfolgt danach bequem per Rechnung.

Unmittelbare Versorgungszusagen an GmbH-Geschäftsführer — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Unmittelbare Versorgungszusagen an GmbH-Geschäftsführer», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

| © | NWB Verlag GmbH & Co. KG, Herne |

| Alle Rechte vorbehalten. | |

| Dieses Buch und alle in ihm enthaltenen Beiträge und Abbildungen sind urheberrechtlich geschützt. Mit Ausnahmen der gesetzlich zugelassenen Fälle ist eine Verwertung ohne Einwilligung des Verlages unzulässig. | |

| ISBN: 978-3-482-78591-7 |

I. Einleitung

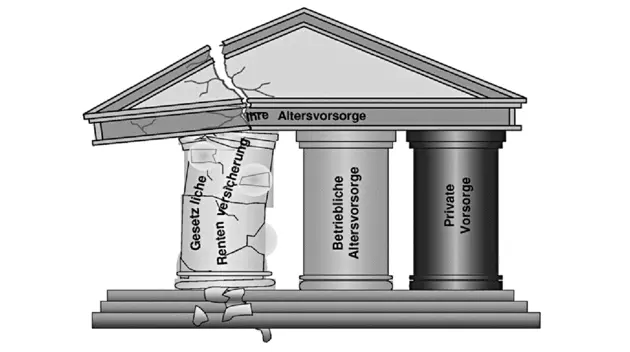

Das Alterssicherungssystem der Bundesrepublik Deutschland basiert auf einem Drei-Säulen-System, das sich aus

|

der gesetzlichen Rentenversicherung(gRV), |

|

der betrieblichen Altersversorgung(bAV) und |

|

der privaten Altersversorgung(pAV) zusammensetzt. |

Der gesetzlichen Rentenversicherung kommt dabei für den Großteil der Bürger die größte Bedeutung zu. Durch die immer stärker werdenden Probleme der gRV (wie z. B. die demographische Entwicklung in Deutschland) war der Gesetzgeber jedoch im Laufe der letzten Jahre gezwungen, das Sicherungsziel der gRV auf die Absicherung des Lebensabends zu begrenzen. Da damit nur noch eine Art Grundsicherung verbunden ist, wird diese keinesfalls mehr ausreichen können, um den zuvor im Berufsleben erworbenen Lebensstandard beibehalten zu können. Eine solche Absicherung des Lebensstandards im Alter kann i. d. R. nur noch dann erreicht werden, wenn die Bürger unseres Landes die Gestaltungsmöglichkeiten des Drei-Säulen-Systems vollständig in Anspruch nehmen.

Abbildung 1:Drei-Säulen-System der Alterssicherung in Deutschland

Durch den reformbedingten Rückgang der gesetzlichen Versorgungsleistungen gewinnt sowohl die bAV, als auch die pAV für die Alterssicherung immer mehr an Bedeutung. Für den klassischen Arbeitnehmer verfügt die bAV i. d. R. über eine ergänzende Funktion, da er deren Versorgungsleistungen zusätzlich zu den Leistungen der gRV bezieht. Die bAV dient aber nicht nur den klassischen Arbeitnehmern zur Altersversorgung.

Auch der Personenkreis der GmbH-Geschäftsführer nutzt die bAV als Vorsorgeinstrument. Für diejenigen GmbH-Geschäftsführer, die nicht der Sozialversicherungspflicht unterliegen und die somit keine Versorgungsleistungen aus der gRV beziehen, besitzt die bAV einen weitaus bedeutenderen Stellenwert. Hier wird die gRV nicht von der bAV ergänzt, sondern vielmehr ersetzt. „Qualifizierten Schätzungen zufolge führen zwischen 500 000 und 1 Mio. GmbH-Geschäftsführer ihre Altersversorgung über eine Pensionszusage ihrer GmbH durch.“ 1)

Mit Wirkung zum 22. 12. 1974 trat das „Gesetz zur Verbesserung der betrieblichen Altersversorgung“, auch Betriebsrentengesetz (BetrAVG) genannt, in Kraft. Das BetrAVG kann somit im Jahre 2014 auf ein 40-jähriges Bestehen zurückblicken. In den neuen Bundesländern trat das BetrAVG dagegen erst zum 1. 1. 1992 in Kraft, weshalb Versorgungszusagen, die in den neuen Bundesländern vor dem 1. 1. 1992 erteilt wurden nichtdem Geltungsbereich des BetrAVG unterliegen. 2)

Das Betriebsrentengesetz stellt die erste gesetzliche Regelung zur bAV in arbeitsrechtlicher Sicht dar. Auslöser des Gesetzgebungsverfahrens zum BetrAVG war die grundlegende Entscheidung des BAG zur Unverfallbarkeit. 3)

Als Begründung für die Einführung des BetrAVG wird im Gesetzesentwurf folgendes ausgeführt: „Eine derartige gesetzliche Regelung wird für erforderlich gehalten, weil die bisherige freie Vertragsgestaltung – die überwiegend als rechtlicher Entstehungsgrund der betrieblichen Altersversorgung in Betracht kommt – nicht in allen Fällen eine Berücksichtigung der sozialen Belange der Arbeitnehmer gewährleisten konnte. … Der Arbeitnehmer kann i. d. R. auf ihren Inhalt keinen Einfluss nehmen. Seine Stellung gestattet es nur selten, seine berechtigten Interessen zur Geltung zu bringen. Da somit die Vertragsfreiheit in diesem Bereich ein echtes Aushandeln der gegenseitigen Belange nicht ermöglicht, sollen die sozial schwächeren Vertragspartner durch die gesetzlichen Mindestnormen geschützt werden.“ 4)Sinn und Zweck des Betriebsrentengesetzes ist es somit, die begünstigten Arbeitnehmer vor missbräuchlichen Gestaltungen zu schützen und den sozialen Charakter der bAV aufrecht zu erhalten. Das BetrAVG ist inhaltlich somit ein reines Arbeitnehmerschutzgesetz.

In den Schutzbereich des BetrAVG fallen aber nicht nur – wie zunächst zu vermuten wäre – reine Arbeitnehmer. Der Gesetzgeber hat es darüber hinaus für erforderlich gehalten, den Schutzbereich des Gesetzes zu erweitern. Dies kann dazu führen, dass auch Versorgungszusagen an GmbH-Geschäftsführer in den Geltungsbereich des BetrAVG fallen. Dadurch entsteht eine erhebliche rechtliche Problematik, deren Relevanz in der Praxis häufig nicht erkannt wird.

Da für den Personenkreis der GmbH-Geschäftsführer der Durchführungsweg der unmittelbaren Pensionszusage eine herausragende Bedeutung besitzt, untersuchen die folgenden Ausführungen die Auswirkungen der Anwendbarkeit des BetrAVG auf unmittelbare Versorgungszusagen an GmbH-Geschäftsführer, um deren Rechtsfolgen, Gestaltungsbeschränkungen und Gestaltungsmöglichkeiten darzustellen.

II. Sachlicher Geltungsbereich des Betriebsrentengesetzes (BetrAVG)

1. Legaldefinition der betrieblichen Altersversorgung (bAV)

Die Legaldefinitiondes Begriffes der bAV findet sich in § 1 Abs. 1 Satz 1 BetrAVG. Daraus erschließt sich auch der sachliche Geltungsbereichdes Gesetzes.

Demnach eröffnet sich der sachliche Geltungsbereich des BetrAVG nur dann, wenn

|

einem Arbeitnehmer |

|

Leistungen der Alters-, Invaliditäts- oder Hinterbliebenenversorgung (biologisches Ereignis) |

|

aus Anlass eines Arbeitsverhältnisses |

|

vom Arbeitgeber zugesagt werden. |

Abbildung 2:Legaldefinition der bAV gem. § 1 Abs. 1 Satz 1 BetrAVG

Sind die vorgenannten Kriterien erfüllt, liegt begrifflich eine bAV vor, mit der Folge, dass sämtliche zwingenden Regelungen des BetrAVG auf die zu beurteilende Versorgungszusage Anwendung finden.

„Von den Schutzbestimmungen des BetrAVG darf nur dann abgewichen werden, wenn zugunstendes Versorgungsberechtigten von der gesetzlichen Regelung abgewichen wird.“ 1)

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Unmittelbare Versorgungszusagen an GmbH-Geschäftsführer»

Представляем Вашему вниманию похожие книги на «Unmittelbare Versorgungszusagen an GmbH-Geschäftsführer» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Unmittelbare Versorgungszusagen an GmbH-Geschäftsführer» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.