Kevin Pradl - Unmittelbare Versorgungszusagen an GmbH-Geschäftsführer

Здесь есть возможность читать онлайн «Kevin Pradl - Unmittelbare Versorgungszusagen an GmbH-Geschäftsführer» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Unmittelbare Versorgungszusagen an GmbH-Geschäftsführer

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Unmittelbare Versorgungszusagen an GmbH-Geschäftsführer: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Unmittelbare Versorgungszusagen an GmbH-Geschäftsführer»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Schätzungen zufolge führen zwischen 500.000 bis 1 Mio. GmbH-Geschäftsführer ihre Altersversorgung über eine Pensionszusage ihrer GmbH durch. Diese können unter bestimmten Umständen in den Geltungsbereich des BetrAVG fallen. Praxisnah und anhand vieler Grafiken und Beispiele stellt diese Broschüre die Auswirkungen des BetrAVG auf die Versorgungszusagen an GmbH-Geschäftsführer da. Ein besonderer Schwerpunkt liegt dabei auf den Rechtsfolgen sowie den Gestaltungsmöglichkeiten und -beschränkungen. Auf den Punkt gebracht bietet die Broschüre Betroffenen und deren Beratern einen schnellen, fundierten Überblick über diese wichtige Thematik.

NWB RAPID – aktuell, kompakt, schnell verfügbar:

Diese Broschüre erscheint in der neuen Reihe NWB RAPID. Sie haben die Wahl: Ob eBook, PDF-Dokument oder Print-on-Demand-Buch. Durch die digitale Aufbereitung sind praxisgerechte Informationen zu aktuellen Themen und speziellen Beratungsgebieten damit für Sie besonders schnell verfügbar.

Ebenfalls lieferbar in der Reihe NWB RAPID:

Das neue Mindestlohngesetz (MiLoG).

Der Pkw im Steuerrecht.

Die neuen GoBD zur IT-gestützten Buchführung und zum Datenzugriff.

Die Partnerschaftsgesellschaft mit beschränkter Berufshaftung (PartGmbB).

Die 20 wichtigsten Fragen zu § 13b UStG.

Elektronische Rechnungsprozesse.

Erneuerbare Energien nach der EEG-Novelle 2014.

IFRS 2015.

Neues Beitragsrecht in der gesetzlichen Krankenversicherung ab 1.1.2015.

Reform der Pflegeversicherung.

Rente mit 63.

Umsatzsteuer 2014/2015.

Weitere Titel erscheinen in Kürze.

eBook-Information:

Legen Sie das eBook in den Warenkorb. Nach Abschluss Ihres Kaufes erhalten Sie eine e-Mail mit einem Downloadlink, unter dem Sie das Buch sofort herunterladen können. Die Bezahlung erfolgt danach bequem per Rechnung.

Unmittelbare Versorgungszusagen an GmbH-Geschäftsführer — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Unmittelbare Versorgungszusagen an GmbH-Geschäftsführer», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

2. Arbeitnehmer

§ 17 Abs. 1 Satz 1 BetrAVG bestimmt, dass als Arbeitnehmeri. S. d. §§ 1 bis 16 BetrAVG Arbeiter und Angestellte, sowie die zu ihrer Berufsausbildung Beschäftigte gelten.

Der Gesetzgeber hat es darüber hinaus für erforderlich gehalten, weitere Personenkreise in den Schutzbereich des Gesetzes einzubeziehen. So erweitert § 17 Abs. 1 Satz 2 BetrAVG den persönlichen Geltungsbereich BetrAVG auch auf sog. „ Nicht-Arbeitnehmer“. Dies kann dazu führen, dass auch Versorgungszusagen an GmbH-Geschäftsführer in den Geltungsbereich des BetrAVG fallen.

Bezüglich einer weiterführenden Auseinandersetzung mit dieser Thematik wird auf Tz. IV verwiesen.

3. Leistungen

Gem. der Legaldefinition der bAV müssen dem Arbeitgeber Leistungenzugesagt werden.

Als verschiedene Leistungsformen in Betracht kommen:

|

lebenslange Renten, |

|

einmalige Kapitalleistungen und |

|

Zeitrenten. 2) |

Der Begriff der Leistungen ist dabei sehr weit gefasst, so dass er nicht nur den am häufigsten auftretenden Fall der lebenslangen Renten umfasst. Auch einmalige Kapitalleistungen und Zeitrenten erfüllen den gesetzlichen Leistungsbegriff. 3)

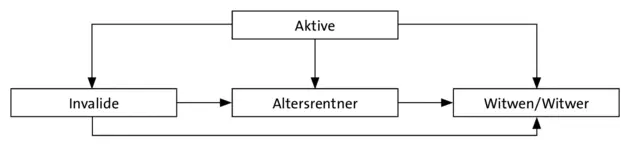

4. Biologisches Ereignis

Eine Leistung der bAV kann durch folgende biologische Ereignisseausgelöst werden:

|

Alter, |

|

Invalidität oder |

|

Tod. |

Dabei ergibt es sich in der Praxis regelmäßig, dass Versorgungsfälle nacheinander ausgelöst werden.

Abbildung 3:Biologische Ereignisse

Die „ feste Altersgrenze“ bezeichnet den Zeitpunkt, zu dem nach den Bestimmungen der Versorgungszusage im Regelfall mit einer Inanspruchnahme der Betriebsrente und einem altersbedingten Ausscheiden aus dem Berufs- und Erwerbsleben zu rechnen ist. Nicht erforderlich ist, dass das Ende des Arbeitsverhältnisses von vornherein bindend festgelegt wird. 4)Dies ist auch nicht Bestandteil der Legaldefinition in § 1 Abs. 1 Satz 1 BetrAVG.

„ Invaliditätist ein im Einzelnen ausfüllbarer Begriff“, 5)da das Gesetz den Begriff der Invalidität nicht definiert. „Üblich ist, sich an die Begriffe der gesetzlichen Rentenversicherung „anzulehnen“, also an die teilweise oder volle Erwerbsminderung i. S. v. § 43 SGB VI.“ 6)

Der Begriff der Hinterbliebenenversorgung lehnt sich an die Definition der §§ 46 und 48 SGB VI an, wonach als Hinterbliebene

|

Witwen, |

|

Witwer, |

|

Waisen sowie |

|

frühere Ehegatten |

in Betracht kommen. Hinterbliebener im steuerrechtlichen Sinne kann ebenso ein eingetragener Lebenspartner sein. 7)Getrennt lebende Ehegatten können ausgeschlossen werden. 8)

5. Aus Anlass eines Arbeitsverhältnisses

„Eine Versorgungszusage ist nur dann “aus Anlass“ eines Arbeitsverhältnisses oder Beschäftigungsverhältnisses, i. S. d. § 17 Abs. 1 Satz 2 BetrAVG erteilt, wenn zwischen ihr und dem Arbeits-/Beschäftigungsverhältnis ein ursächlicher Zusammenhang(Hervorh. d. Verf.) besteht. Erforderlich ist eine Kausalitätsprüfung, die alle Umstände des Einzelfalls berücksichtigt.“ 9)

„Eine Altersversorgung ist dann nicht “aus Anlass“ des Arbeitsverhältnisses oder der Tätigkeit für ein Unternehmen i. S. d. § 1 Abs. 1 Satz 1, § 17 Abs. 1 Satz 2 BetrAVG zugesagt, wenn eine GmbH nur ihren Gesellschaftern eine Versorgung verspricht und wenn deren Art und Höhe bei Beschäftigten, die nicht Gesellschafter sind, wirtschaftlich nicht vertretbar wäre.“ 10)

Brandaktuell hat dies das BAG mit seinem Urteil vom 11. 11. 2014 bestätigt. Darin führt es aus, dass „bereits der Umstand, dass ausschließlich den drei Gesellschaftern, nicht jedoch den Arbeitnehmern der GmbH Direktzusagen erteilt worden seien, dafür spreche, dass diese dem Kläger nicht wegen seines Arbeits- oder Beschäftigungsverhältnisses erteilt worden sei.“ 11)Ferner bestand in diesem Fall die Besonderheit, dass im Gesellschafterbeschluss festgelegt wurde, dass die Höhe der den Gesellschaftern zugesagten Altersrenten entsprechend der Höhe der jeweiligen Geschäftsanteile der Gesellschafter festgelegt werden sollte.

Des Weiteren sei nach dem o. g. Urteil die Form der Direktzusage ein weiteres Indiz dafür, dass die Gesellschafterstellung Anlass für die Erteilung der betrieblichen Vorsorge war.

Darüber hinaus soll die Höhe der zugesagten Vorsorge einem sog. Fremdvergleich unterzogen werden. Eine zu hohe monatliche Altersrente soll ein weiteres Indiz für eine aus der Gesellschafterstellung veranlasste betriebliche Vorsorge sein. In o. g. Urteil wurde eine monatliche Altersrente i. H. v. 7 000 DM als unüblich eingestuft (zur Erläuterung: der Kläger war Fliesenleger). Auch hier müssen anhand einer Kausalitätsprüfung die Umstände des Einzelfalles geprüft werden, die darüber entscheiden, ob die Höhe der zugesagten Altersrente als üblich oder unüblich eingestuft wird.

Auch der Einwand, die Direktzusagen seien nur erteilt worden, um die Gesellschafter(-Geschäftsführer) an die GmbH zu binden, rechtfertige aus Sicht des BAG’s keine Beurteilung als „aus Anlass des Arbeitsverhältnisses erteilt“.

Somit kann eine Versorgungszusage zugunsten eines Gesellschafters einer GmbH, die ausschließlich aufgrund der Gesellschafterstellung erteilt wurde, in keinem Fall als bAV i. S. d. BetrAVG eingestuft werden, da die Versorgungszusage nicht Ausfluss eines Arbeitsverhältnisses oder einer Tätigkeit für ein Unternehmen sein kann.

Steuerrechtlich birgt die Verneinung des sachlichen Geltungsbereiches des BetrAVG einen gewissen Sprengstoff: Die Finanzverwaltung bezieht sich nämlich in ihrem BMF-Schreiben vom 24. 7. 2013 auf die Legaldefinition der bAV gem. § 1 BetrAVG, 12)sodass man zwangsläufig zu der Erkenntnis gelangen muss, dass eine bAV, die nicht aus Anlass eines Arbeitsverhältnisses erteilt worden ist, auch steuerrechtlich nicht als bAV anerkannt werden kann.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Unmittelbare Versorgungszusagen an GmbH-Geschäftsführer»

Представляем Вашему вниманию похожие книги на «Unmittelbare Versorgungszusagen an GmbH-Geschäftsführer» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Unmittelbare Versorgungszusagen an GmbH-Geschäftsführer» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.