Wolfram Scheffler - Besteuerung von Unternehmen II

Здесь есть возможность читать онлайн «Wolfram Scheffler - Besteuerung von Unternehmen II» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Besteuerung von Unternehmen II

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Besteuerung von Unternehmen II: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Besteuerung von Unternehmen II»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Im vorliegenden Band werden die Regelungen zur steuerlichen Einkunftsermittlung (Ertragsteuern) und Vermögensbewertung (Erbschaft- und Schenkungsteuer, Grundsteuer) vorgestellt.

Das Buch bietet Lösungen zu speziellen Einzelfragen bezüglich der Bilanzierung und Bewertung von Aktiva und Passiva. Zum besseren Verständnis sind praktische Beispiele und zahlreiche Entscheidungen des Bundesfinanzhofes eingearbeitet worden.

Bei der Neubearbeitung wurden insbesondere die Auswirkungen des Bilanzrechtsmodernisierungsgesetzes und deren Interpretation durch die Finanzverwaltung berücksichtigt. Darüber hinaus wurde die aktuelle Rechtsprechung eingearbeitet.

Geeignet ist der Band in erster Linie für all diejenigen, die einen raschen Einstieg in die Grundzüge der steuerlichen Gewinn- und Vermögensermittlung suchen.

Besteuerung von Unternehmen II — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Besteuerung von Unternehmen II», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

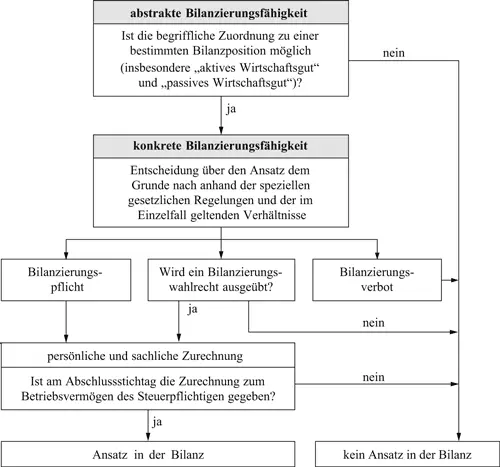

Die Zurechnungsproblematik weist also zwei Merkmale auf:

| – | persönliche Zurechnung: Werhat das Wirtschaftsgut zu aktivieren? |

| – | sachliche Zurechnung:Ist das Wirtschaftsgut im Betriebsvermögenzu erfassen, oder ist es dem Privatvermögen zuzuordnen? Bei einer Zuordnung zum Privatvermögen ist eine Bilanzierung in der Steuerbilanz nicht möglich. |

Während die abstrakte Bilanzierungsfähigkeit sowie die gesetzlichen Regelungen zum Ansatz bei jeder Bilanzposition im Einzelnen zu untersuchen sind, stellt sich die Zurechnungsfrage in erster Linie für den Ansatz von aktiven Wirtschaftsgütern und Verbindlichkeiten. Bei den anderen Bilanzpositionen (Rechnungsabgrenzungsposten, Rückstellungen, steuerfreie Rücklagen) ist die Zurechnung im Regelfall eindeutig.

Abb. 12:

Prüfkriterien für die abstrakte und konkrete Bilanzierungsfähigkeit

[Bild vergrößern]

Anmerkungen

[1]

Handelsbilanziell wird ein Ansatzwahlrecht eingeräumt (§ 248 Abs. 2 S. 1 HGB).

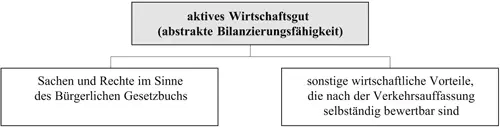

1. Begriff des aktiven Wirtschaftsguts

146

(1) Begriffsinterpretation durch die Finanzrechtsprechung: Der Begriff des aktiven Wirtschaftsguts ist gesetzlich nicht definiert. Der in § 4 Abs. 1 S. 2 EStG enthaltene Klammerzusatz, wonach als Wirtschaftsgüter Barentnahmen, Waren, Erzeugnisse, Nutzungen und Leistungen anzusehen sind, ist zu unbestimmt, um als allgemein verbindliche Interpretation der abstrakten Bilanzierungsfähigkeit von wirtschaftlichen Werten verwendet werden zu können. Der Begriff des Wirtschaftsguts wurde vielmehr von der Rechtsprechungdes Reichsfinanzhofs eingeführtund vom Bundesfinanzhof weiterentwickelt. Der Begriff des Wirtschaftsguts wird sowohl für Vermögensvorteile als auch für Belastungen verwendet, sodass von aktiven (positiven) Wirtschaftsgütern bzw von passiven (negativen) Wirtschaftsgütern gesprochen wird.[1]

Nach ständiger Rechtsprechung fallen unter den Begriff des Wirtschaftsguts (1) Sachen und Rechte im Sinne des Bürgerlichen Gesetzbuchs sowie(2) sonstige wirtschaftliche Vorteile, die nach der Verkehrsauffassung selbständig bewertbarsind:[2]

Abb. 13:

Definition des aktiven Wirtschaftsguts

[Bild vergrößern]

147

(2) Sachen und Rechte im Sinne des Bürgerlichen Gesetzbuchs: Das Vorliegen eines Wirtschaftsguts ist unstrittig gegeben, wenn es sich um einen körperlichen (materiellen) Gegenstand handelt, also um eine Sache im Sinne des § 90 BGB. Die abstrakte Bilanzierungsfähigkeit ist darüber hinaus bei immateriellen Werten gegeben, sofern diese nachdem Bürgerlichen Gesetzbuch als Recht(unkörperlicher Gegenstand) angesehen werden.

Zu den Wirtschaftsgütern gehören auch finanzielle Vermögenswerte, wie Kassenbestände, Bankguthaben, Schecks, Forderungen, Beteiligungen (Aktien, GmbH-Anteile, Anteile an Genossenschaften) oder festverzinsliche Wertpapiere, da sie jeweils bestimmte Rechtspositionen repräsentieren.

148

(3) Sonstige selbständig bewertbare wirtschaftliche Vorteile: Durch die Erweiterung des Begriffs des Wirtschaftsguts um sonstige wirtschaftliche Vorteile gelten auch tatsächliche Zustände, konkrete Möglichkeiten und sonstige vermögenswerte Vorteileals abstrakt bilanzierungsfähig, sofern diese nach der Verkaufsauffassung selbständig bewertbar sind.

Selbständige Bewertbarkeitliegt vor, wenn der wirtschaftliche Vorteil bei einer Übertragung als Einzelheitvon Bedeutung und als solcher greifbarist. Es wird darauf abgestellt, ob sich dem sonstigen wirtschaftlichen Vorteil ein Betrag zuordnen lässt, der im Rahmen des Unternehmens nicht unbedeutend ist und der sich von den übrigen Vermögenswerten des Betriebs abgrenzen lässt. Der betrachtete wirtschaftliche Wert muss sich insbesondere gegenüber dem Geschäfts- oder Firmenwert abheben. Die abstrakte Bilanzierungsfähigkeit ist zu verneinen, wenn sich der wirtschaftliche Vorteil ins Allgemeine verflüchtigt, sodass er nur indirekt über eine Steigerung des Geschäfts- oder Firmenwerts in Erscheinung tritt.

Die selbständige Bewertbarkeit wird aus Sicht eines potenziellen Erwerbers beurteilt. Es wird darauf abgestellt, ob ein gedachter Erwerber für den untersuchten wirtschaftlichen Vorteil ein ins Gewicht fallendes gesondertes Entgelt ansetzen würde. Es muss eine nachvollziehbare Relation zwischen dem Vorliegen eines bestimmten wirtschaftlichen Vorteils und der Höhe des Kaufpreises hergestellt werden können. Ein Anhaltspunkt dafür ist, ob der Steuerpflichtige sich die Erlangung des wirtschaftlichen Vorteils etwas hat kosten lassen oder – bei unentgeltlichem Erwerb – kosten lassen würde.

Für das Vorliegen eines Wirtschaftsguts wird nicht gefordert, dass der wirtschaftliche Wert einzeln veräußertoder durch Nutzungsüberlassung einzeln verwertet werden kann. Es ist ausreichend, wennder wirtschaftliche Vorteil zusammen mit dem gesamten Unternehmen übertragbarist.

149

(4) Beispiele: Die abstrakte Bilanzierungsfähigkeit lässt sich bei materiellen Wirtschaftsgütern sowie bei finanziellen Vermögenswerten anhand zivilrechtlicher Kriterien prüfen. Das Vorliegen eines Wirtschaftsguts ist in folgenden Fällen unstrittig:

| – | körperliche Gegenstände, dh Sachen iSd § 90 BGB (zB Grundstücke, Gebäude, Maschinen, Fahrzeuge, Betriebs- und Geschäftsausstattung, Rohstoffe oder Fertigerzeugnisse) und Tiere (§ 90a BGB) |

| – | finanzielle Vermögenswerte(nominalgüterliche Wirtschaftsgüter), wie Kassenbestände, Bankguthaben, Schecks, Forderungen, Beteiligungen (Aktien, GmbH-Anteile, Anteile an Genossenschaften) oder festverzinsliche Wertpapiere. |

150

Obwohl bei immateriellen wirtschaftlichen Wertenhinsichtlich der abstrakten Bilanzierungsfähigkeit in Teilbereichen Meinungsverschiedenheiten bestehen, ist es allgemein anerkannt, dass folgende Rechte, Rechtspositionen und wirtschaftliche Werte Wirtschaftsgüter sind:

| – | Zahlungen für den Erwerb sonstiger Rechte von Dritten, insbesondere Erbbaurechte, Anzahlungen auf bestellte Anlagen oder Vorräte, Gehalts- oder Honorarvorschüsse |

| – | gewerbliche Schutzrechte, insbesondere Patente, Warenzeichen, Gebrauchsmuster sowie Urheber- und Verlagsrechte, Domain-Namen |

| – | Nutzungsrechte, wie Nießbrauch (§ 1030, § 1068 BGB) |

| – | Optionsrechte (das Recht, Wertpapiere zu erwerben oder zu verkaufen) |

| – | Konzessionen (öffentlich-rechtliche Befugnisse), wie Güterfernverkehrslizenzen, Taxikonzessionen, Fischereirechte, Start- und Landerechte, UMTS-Lizenzen |

| – | selbständig bewertbare Vorteile, wie Ergebnisse von Entwicklungsaufträgen (einschließlich Prototypen), Software, Datenbanken (einschließlich Ausgaben zur Implementierung eines Internetauftritts), Adresssammlungen, ungeschützte Erfindungen, Geheimverfahren, Rezepte, Film- und Tonaufzeichnungen, Werbefilme, Kundenlisten. |

151

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Besteuerung von Unternehmen II»

Представляем Вашему вниманию похожие книги на «Besteuerung von Unternehmen II» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Besteuerung von Unternehmen II» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.