Francisco Ruiz de Castilla - Derecho Tributario Peruano – Vol. III

Здесь есть возможность читать онлайн «Francisco Ruiz de Castilla - Derecho Tributario Peruano – Vol. III» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на испанском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Derecho Tributario Peruano – Vol. III

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Derecho Tributario Peruano – Vol. III: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Derecho Tributario Peruano – Vol. III»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Al igual que los otros dos volúmenes de esta obra, el análisis aborda los aspectos conceptuales del referido impuesto, pero también plantea una serie de casos prácticos sencillos que complementan la parte teórica, lo que permite una aproximación completa a la materia.

Recurriendo al análisis económico, a las normas tributarias, y a cuerpos legales de otras ramas (como el Derecho Civil y Mercantil, cuando es pertinente), este volumen permite conocer aspectos básicos y de actualidad del Impuesto al Valor Agregado.

Junto a los dos otros volúmenes de esta obra, se trata de material de consulta obligatoria para estudiantes, profesionales y cualquier persona interesada en conocer el Derecho Tributario de nuestro país.

Francisco Javier Ruiz de Castilla Ponce de León es abogado y magíster en Derecho por la Pontificia Universidad Católica del Perú y Profesor Principal de la Facultad de Derecho de esta misma casa de estudios. Miembro del Instituto Peruano de Derecho Tributario, expositor en conferencias nacionales e internacionales de Derecho Tributario, autor de libros y artículos para revistas académicas especializadas.

Derecho Tributario Peruano – Vol. III — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Derecho Tributario Peruano – Vol. III», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

8. INAFECTACIÓN

Para completar el panorama sobre el ámbito de aplicación del IGV relativo a la venta de bienes muebles vamos a revisar las reglas sobre aquellas operaciones de venta que se encuentran fuera del referido ámbito de aplicación.

8.1. Inafectación lógica

Se debe recordar que —en materia de inafectaciones lógicas— ocurre que en el plano fenoménico las personas jurídicas muchas veces realizan ciertas operaciones con la particularidad que no llegan a cumplir con todos o algunos de los aspectos de la hipótesis de incidencia tributaria relativa a la venta de bienes muebles.

En estos casos no se necesita una base legal expresa para entender que nos encontramos ante una operación inafecta al IGV. Por ejemplo, una empresa minera entrega muestras de mineral a un laboratorio para que proceda con la realización de los estudios sobre el grado de pureza y demás propiedad físicas y químicas de esta clase de bienes. En el respectivo contrato que celebran la empresa minera y el laboratorio ciertamente no existe la obligación de transferencia de propiedad de la muestra del mineral a favor del laboratorio. Es así como por ejemplo este laboratorio no tiene el derecho a la libre disposición de esta clase de muestra. En consecuencia, la referida entrega de muestra de minerales por parte de la empresa minera se encuentra inafecta al IGV.

8.2. Inafectación legal

Cuando se trata de las inafectaciones legales sucede que en el plano fenoménico las personas jurídicas suelen realizar ciertas operaciones que son consideradas inafectas por una disposición expresa en la legislación del IGV.

En el art. 2 de la LIGV se encuentra la relación de operaciones de venta de bienes muebles que se encuentran inafectas al IGV. Así, en el literal b) del art. 2 de la LIGV se señala que no están gravadas con el impuesto: “La transferencia de bienes usados que efectúen las personas naturales o jurídicas que no realicen actividad empresarial, salvo que sean habituales en la realización de este tipo de operaciones”.

Por ejemplo, una asociación civil sin fines de lucro que se dedica a la lucha contra la drogadicción es propietaria de una camioneta que se utiliza para el transporte de su personal a provincias. Luego de varios años de uso, este vehículo es objeto de venta. En este caso, la transferencia del bien se encuentra inafecta al IGV.

En puridad de conceptos este caso práctico se encuentra en el campo de las inafectaciones lógicas, en la medida que en el plano fenoménico no llega a cumplir con los aspectos subjetivos de la hipótesis de incidencia relativa a la venta de bienes muebles. En efecto, el autor de la venta no es una casi empresa (habitualidad) que compra vehículos para comercializar.

Sin embargo, el legislador —para evitar discusiones— ha preferido el establecimiento de una norma expresa que declara la situación de inafectación de esta clase de operaciones.

9. EXONERACIÓN

Para terminar de completar el panorama sobre el ámbito de aplicación del IGV relativo a la venta de bienes muebles también tenemos que revisar la regulación sobre las operaciones de venta de bienes muebles que se encuentran exoneradas del IGV.

Se trata de todas aquellas operaciones de venta de bienes muebles que —en principio— se encuentran dentro del ámbito de aplicación del IGV pero que, por mandato expreso de la ley, no van a llegar a generar el nacimiento de la obligación tributaria (IGV).

En la legislación del IGV existen tres sistemas de exoneración en función de los siguientes criterios: a) tabla, b) objeto social, y c) principio en cuya virtud lo accesorio sigue la suerte del principal.

9.1. Tabla

El primer sistema de exoneración tiene que ver con una lista de bienes muebles que se encuentra en la ley del impuesto cuya venta se encuentra liberada del IGV.

De conformidad con el primer párrafo del art. 5 de la LIGV están exoneradas de IGV la venta de los bienes muebles que están detallados en el Literal A del Apéndice I de la LIGV.

Según el primer párrafo del art. 7 de la LIGV las exoneraciones previstas en el Apéndice I de la LIGV tendrán vigencia hasta el 31 de diciembre del año 2021 según la ley No. 31105 publicada en El Peruano el 31 de diciembre del 2020.

En el Apéndice I se puede encontrar básicamente productos alimenticios en estado natural como por ejemplo el pescado para consumo humano. Aquí es importante distinguir entre el producto natural y el producto donde ya interviene la mano del hombre para generar valor agregado.

Por ejemplo, la venta de pescado para consumo humano en los mercados de abastos se encuentra exonerada de IGV. En cambio, la venta de atún enlatado se encuentra afecta al IGV toda vez que supone un proceso industrial.

El tema de las exoneraciones tributarias es muy discutido. En la Política Fiscal se señala que en los países en vías de desarrollo el IVA es un impuesto regresivo, es decir que afecta más a quienes poseen menos riqueza económica, mientras que afecta menos a quienes gozan de mayor riqueza económica.

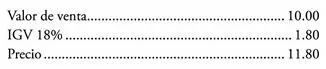

Por ejemplo, imaginemos que el precio del kilo de carne de pescado para consumo humano debería ser 11.80 soles. En este caso la estructura del precio es la siguiente:

Para las personas de bajos ingresos cada sol que gastan significa mayor sacrificio, pues este dinero ya no va a poder ser empleado en la compra de los demás bienes y servicios de primera necesidad (alimentos, etc.) que necesitan para satisfacer sus necesidades básicas.

En cambio, para los sujetos que poseen ingresos medios o altos cada sol que gastan no significa un sacrificio extremo en la medida que este desembolso no va a afectar mayormente sus posibilidades para adquirir los demás bienes y servicios que requieren para satisfacer sus necesidades básicas.

En la medida que el pescado que venimos analizando viene a ser un producto de primera necesidad y que es objeto de consumo por parte de importantes sectores de la población —incluido por supuesto los sectores sociales de ingresos bajos— entonces resulta conveniente la no aplicación del IGV en la comercialización de este producto con la finalidad de abaratar su precio de venta. De esta manera los sectores sociales de menores ingresos tienen más posibilidades para adquirir un producto estratégico para la alimentación humana. La figura técnica para excluir la aplicación del IGV es la exoneración.

Sin embargo, esta clase de liberación tributaria es imperfecta en la medida que también genera beneficios que son innecesarios para los sectores sociales de ingresos medios y altos toda vez que poseen suficiente riqueza económica como para soportar la aplicación del impuesto.

Por otra parte, en tiempos de pandemia uno se pregunta lo que sucede con la venta de medicinas para el tratamiento de la infección por contagio del virus COVID-19.

En el campo del Derecho Constitucional es claro que la vida y la salud constituyen los derechos humanos fundamentales más importantes para las personas. Entonces: ¿No se debería exonerar de IGV la venta en las farmacias de las medicinas que son necesarias para combatir la referida infección? ¿Si se aplica la exoneración a la venta de estas medicinas, los sectores sociales de menores ingresos por fin podrían tener mayores posibilidades para la compra de estos productos médicos de tal manera que se podrían salvar más vidas?

En el campo de la política social cierto sector del Estado sostiene que en el Perú no se justifica la exoneración del IGV para los casos que venimos analizando. Si hoy el precio de venta de una medicina, incluido el IGV, es por ejemplo 11.80 soles: ¿Qué pasaría si se establece una exoneración del IGV? Los estudios señalan que el precio no se movería, es decir que las farmacias continuarían vendiendo las medicinas a 11.80 soles con la diferencia que —en adelante— cierta suma, que es 1.80 soles (que viene a ser el 18% de 10.00 soles) que forma parte del precio de venta, comenzaría a ir a parar al bolsillo de la farmacia (en vez de ir a parar al bolsillo del Estado).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Derecho Tributario Peruano – Vol. III»

Представляем Вашему вниманию похожие книги на «Derecho Tributario Peruano – Vol. III» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Derecho Tributario Peruano – Vol. III» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.