Francisco Ruiz de Castilla - Derecho Tributario Peruano – Vol. I

Здесь есть возможность читать онлайн «Francisco Ruiz de Castilla - Derecho Tributario Peruano – Vol. I» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на испанском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Derecho Tributario Peruano – Vol. I

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Derecho Tributario Peruano – Vol. I: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Derecho Tributario Peruano – Vol. I»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

La obra plantea un acercamiento conceptual a las instituciones básicas de la materia, pero además usa una serie de casos prácticos sencillos que ayudan a entender mejor el aspecto teórico.

La vasta experiencia del autor en el plano académico y docente, permite que la presente obra sea un recorrido didáctico y sencillo, pero a su vez completo y adecuado, para conocer el sistema tributario peruano.

Francisco Javier Ruiz de Castilla Ponce de León es abogado y magíster en Derecho por la Pontificia Universidad Católica del Perú y Profesor Principal de la Facultad de Derecho de esta misma casa de estudios. Miembro del Instituto Peruano de Derecho Tributario, expositor en conferencias nacionales e internacionales de Derecho Tributario, autor de libros y artículos para revistas académicas especializadas.

Derecho Tributario Peruano – Vol. I — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Derecho Tributario Peruano – Vol. I», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

5.2. Principio de capacidad contributiva

El principio de capacidad contributiva viene a ser uno de los principios fundamentales del Derecho Tributario y sin embargo no cuenta con una mención expresa en el artículo 74 de nuestra Constitución. Sobre el particular la Sentencia del Tribunal Constitucional recaía en el Expediente No. 033-2004-AI/TC señala que el principio bajo comentario forma parte de nuestro ordenamiento tributario en la medida que guarda íntima conexión con el principio de igualdad que está contemplado de modo expreso en el art. 74 de la Constitución.

Ahora bien, el principio de capacidad contributiva tiene que ver con la riqueza económica de las personas que se encuentran sujetas al tributo. Esta riqueza económica puede ser apreciada antes, durante y después del nacimiento de la obligación tributaria.

En primer lugar, cuando se trata especialmente de impuestos, el hecho que es capaz de generar el nacimiento de la obligación tributaria debe reflejar riqueza económica. Así sucede con las rentas o ingresos que obtienen las personas que trabajan (que da lugar al Impuesto a la Renta), predios que son de propiedad de las personas (que se encuentran gravados con el Impuesto Predial) o las ventas de bienes que llevan a cabo las empresas minoristas en la medida que en este caso los respectivos compradores —que son personas naturales— gastan sus riquezas cuando compran productos. Con relación a las ventas de bienes se puede citar a título de ejemplo el Impuesto General a las Ventas. Cabe precisar que este impuesto forma parte del precio de venta de los bienes que elabora la empresa vendedora de tal manera que el IGV se aplica cada vez que el comprador utiliza parte de su riqueza para adquirir productos.

En segundo lugar, con relación a la obligación tributaria considerada en sí misma, es posible advertir la presencia de ciertos elementos que tienen que ver con la riqueza económica, tales como: a) la base imponible, en la medida que consisten en conceptos que son susceptibles de cuantificación, y b) alícuota o porcentaje del impuesto que se aplica sobre el monto imponible. Todas estas apreciaciones en principio son válidas para el impuesto, contribución y tasa.

En tercer lugar, después del tema relativo a la estructura de la obligación tributaria, corresponde prestar atención a su extinción que se produce a través del pago en la medida que en este caso media una entrega de cierta suma de dinero por parte del particular a favor del Estado. Aquí es importante tomar en cuenta la liquidez del particular, es decir que se tienen que considerar sus posibilidades económicas para cumplir con la obligación tributaria dentro del plazo de ley. Estas apreciaciones son válidas para el impuesto, contribución y la tasa.

Hoy en día, en tiempos de pandemia, se agudiza este tercer aspecto de la capacidad contributiva, toda vez que muchas personas se están quedando sin trabajo o vienen experimentando una importante reducción de sus sueldos de tal manera que su liquidez (disponibilidad de dinero) se encuentra seriamente afectada y tienen muchos problemas para cumplir con el pago de tributos dentro de los plazos de ley.

5.3. Principio de generalidad

El principio de generalidad no se encuentra expresamente previsto en el art. 74 de la Constitución. Sin embargo, en la Sentencia del Tribunal Constitucional recaída en el Expediente No. 00042-2004-AI/TC se ha establecido que el principio de generalidad forma parte de nuestro Derecho Constitucional Tributario en la medida que se encuentra íntimamente vinculado con el principio de igualdad que está contemplado en el citado art. 74 de la Constitución.

En virtud del principio de generalidad por regla general se entiende que todos los miembros que forman parte de la sociedad participan en el financiamiento de las actividades del Estado vía el tributo de tal manera que no tienen cabida los privilegios o exclusiones fundadas en razones de tipo político, religioso, etc. Por ejemplo, las autoridades políticas, religiosas, etc. no pueden ser excluidas de la participación del financiamiento de las actividades del fisco de tal manera que procede la aplicación del Impuesto a la Renta que grava a las retribuciones que obtienen por el desarrollo de sus trabajos personales.

En vía de excepción se admite que ciertos miembros de la sociedad pueden quedar excluidos del financiamiento del Estado a través del tributo. Entre estas excepciones se encuentran los supuestos de inmunidad, inafectación, exoneración, beneficios e incentivos tributarios.

Finalmente conviene destacar que el principio de solidaridad y el principio de generalidad guardan diferencias. El principio de solidaridad se fija en la sociedad y señala que todos los miembros que forman parte de la sociedad tienen la responsabilidad de financiar al Estado. En cambio, el principio de generalidad se fija en el legislador (Congreso de la República, etc.) para dejar establecido que no se pueden otorgar privilegios ciertamente injustificados.

5.4. Principio de igualdad

El principio de igualdad se encuentra expresamente previsto en el artículo 74 de la Constitución. El principio de igualdad tiene que ver con la distribución de la carga tributaria en función de la riqueza económica de las personas. En virtud del principio de igualdad las riquezas económicas que poseen el mismo nivel deben soportar cargas tributarias de igual peso o intensidad (principio de igualdad horizontal). Por otra parte, las riquezas económicas de diferente nivel soportan cargas tributarias de diverso peso en el sentido que a menor riqueza económica corresponde una menor carga tributaria mientras que a mayor riqueza económica corresponde una carga tributaria superior (principio de igualdad vertical).

El tributo que más avances ha logrado en el desarrollo del principio de igualdad vertical es el Impuesto a la Renta para personas naturales domiciliadas en el Perú. Según el art. 53 de nuestra Ley del Impuesto a la Renta existen cinco niveles ascendentes de renta. A cada uno de estos niveles le corresponde una alícuota o porcentaje para calcular el impuesto que es cada vez más elevada. Estas alícuotas son las siguientes: 8%, 14%, 17%, 20% y 30%.

Sin embargo, existen puntos críticos. Por ejemplo, en el Impuesto a la Renta para las personas jurídicas domiciliadas en el Perú el art. 55 de la Ley del Impuesto a la Renta señala una sola alícuota que es del orden del 29.5% que se aplica a la utilidad, cualquiera que sea el nivel de esta clase de ganancia. Aquí no se advierte la presencia del principio de igualdad vertical por lo menos en los términos que se acaba de exponer.

Del mismo modo, para efectos prácticos la tasa del Impuesto General a las Ventas-IGV es 18% y se aplica a las ventas de bienes que llevan a cabo las empresas minoristas, cualquiera que sea el nivel de riqueza económica que posea el comprador.

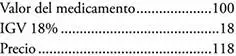

En este sentido asumamos que para una farmacia cierto medicamento posee la siguiente estructura de precio:

En este caso el monto fijo de IGV que es 18 va a ser pagado por todo comprador de esta medicina, sea poseedor de ingresos altos o ingresos bajos.

A partir de este ejemplo concreto se puede realizar una reflexión de carácter general. Cuando se trata de los productos de primera necesidad que son comprados por importantes sectores de la población que poseen ingresos bajos el IGV no cumple con el principio de igualdad vertical, toda vez que no existe una graduación de la carga tributaria en función de los distintos niveles de riqueza que poseen las personas naturales que adquieren esta clase de productos.

5.5. Principio de no confiscatoriedad

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Derecho Tributario Peruano – Vol. I»

Представляем Вашему вниманию похожие книги на «Derecho Tributario Peruano – Vol. I» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Derecho Tributario Peruano – Vol. I» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.