Stefan Lissner - Beratungshilfe mit Prozess- und Verfahrenskostenhilfe

Здесь есть возможность читать онлайн «Stefan Lissner - Beratungshilfe mit Prozess- und Verfahrenskostenhilfe» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Beratungshilfe mit Prozess- und Verfahrenskostenhilfe

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Beratungshilfe mit Prozess- und Verfahrenskostenhilfe: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Beratungshilfe mit Prozess- und Verfahrenskostenhilfe»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Das Buch ist damit ein unerlässlicher Begleiter für Rechtsanwälte, Richter, Rechtspfleger, Steuerberater, Wirtschaftsprüfer und Rentenberater, aber auch für alle anderen Berufsgruppen, die mit der komplexen Rechtsmaterie beschäftigt sind.

Die Autorinnen und Autoren stammen aus unterschiedlichen Teilen Deutschlands und sind langjährig in der gerichtlichen Praxis und der juristischen Fortbildung auf dem Gebiet der Beratungshilfe sowie Prozess- und Verfahrenskostenhilfe tätig.

Beratungshilfe mit Prozess- und Verfahrenskostenhilfe — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Beratungshilfe mit Prozess- und Verfahrenskostenhilfe», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

– im Prozess gegen Dritte muss der Rechtstreit z. B. eine genügend enge Verbindung zum verpflichteten Ehegatten aufweisen, z. B. Geltendmachung Gewährung von Ausbildungsförderung, 775

– trifft nicht zu bei Streitigkeiten in geschäftlichen Angelegenheiten, Mietstreitigkeiten, arbeitsrechtliche Streitigkeiten etc.,

– Bestehen einer gesetzlichen Unterhaltsplicht (keine Pflicht für nichteheliche Lebensgemeinschaften, geschiedene Ehegatten)

– Bedürftigkeit des Rechtsuchenden

– Leistungsfähigkeit des Dritten

– eigener angemessener Unterhalt darf nicht gefährdet werden; 776der angemessene Selbstbehalt muss ihm verbleiben (sh. z. B. nach der Düsseldorfer Tabelle – Beurteilung nach unterhaltsrechtlichen Maßstäben 777),

– die Leistungsfähigkeit ist nach Billigkeitskriterien zu bestimmen, 778

– die Vorschusspflicht muss der Billigkeit entsprechen

– der Vorschussanspruch muss alsbald realisierbar sein.

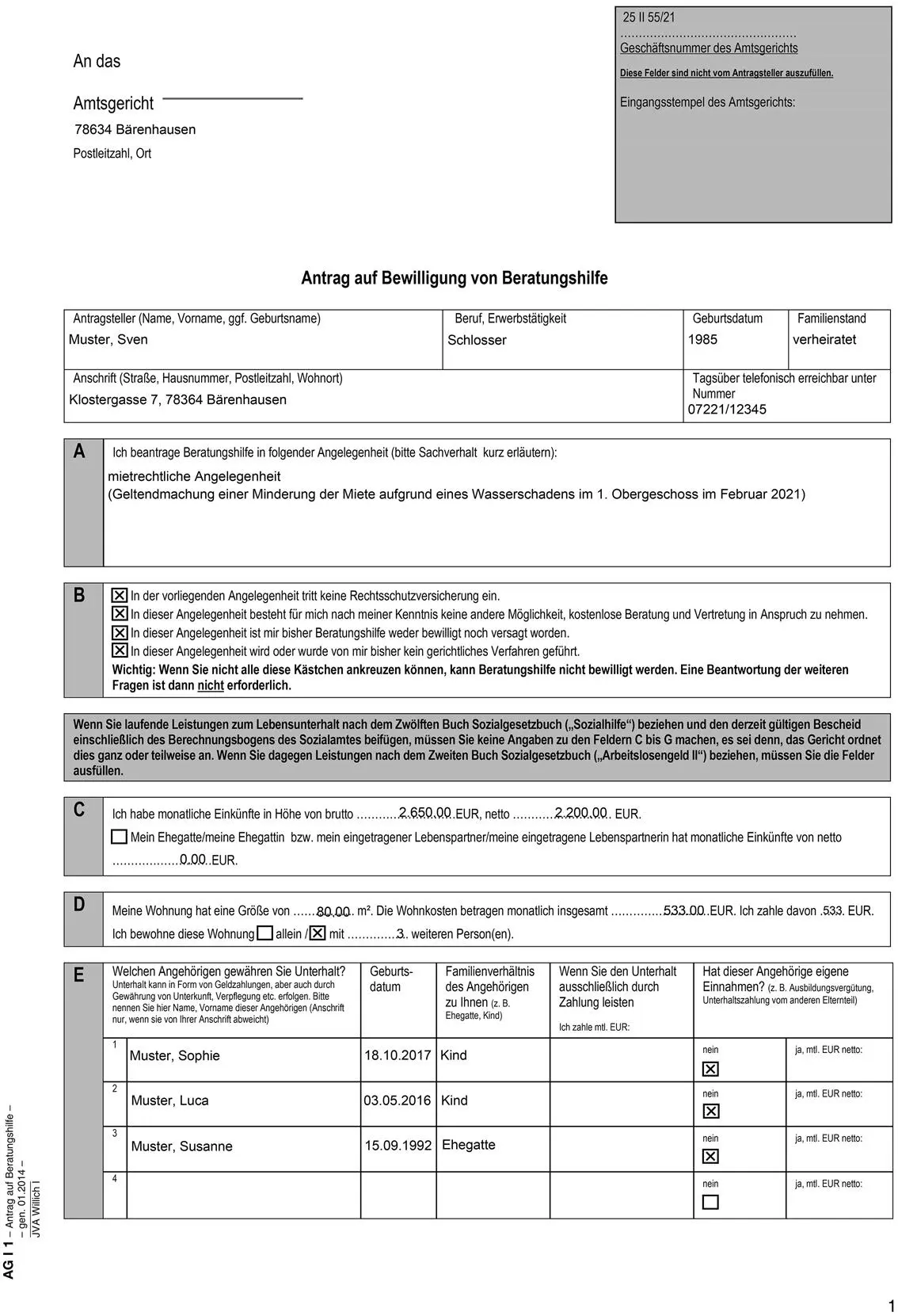

V.Musterantrag zur Bewilligung von Beratungshilfe mit Bewertung des einzusetzenden Einkommens und des Vermögens

105Auf den nachfolgenden Seiten wird anhand eines Praxisbeispielsaufgezeigt, ob und in welcher Höhe eine Verwertung von Vermögensgegenständen in Betracht kommt sowie Einkommen und Abzüge vom Einkommen ermittelt werden.

Fall:

In unserem Beispiel erscheint der Rechtsuchende Sven Muster und stellt bei der zuständigen Rechtspflegerin Becker beim Amtsgericht Bärenhausen den nachfolgenden Antrag auf Gewährung von Beratungshilfe:

Prüfung:

Bei der Ermittlung des verwertbaren Vermögens bzw. des einzusetzenden Einkommens gibt es keine vorgeschriebene Prüfungsreihenfolge.

Da in unserem Beispiel der Rechtsuchende Sven Muster über Vermögenswerte, nämlich einen Pkw und eine Lebensversicherung verfügt, bietet es sich hier an, mit der Prüfung evtl. verwertbaren Vermögens anzufangen.

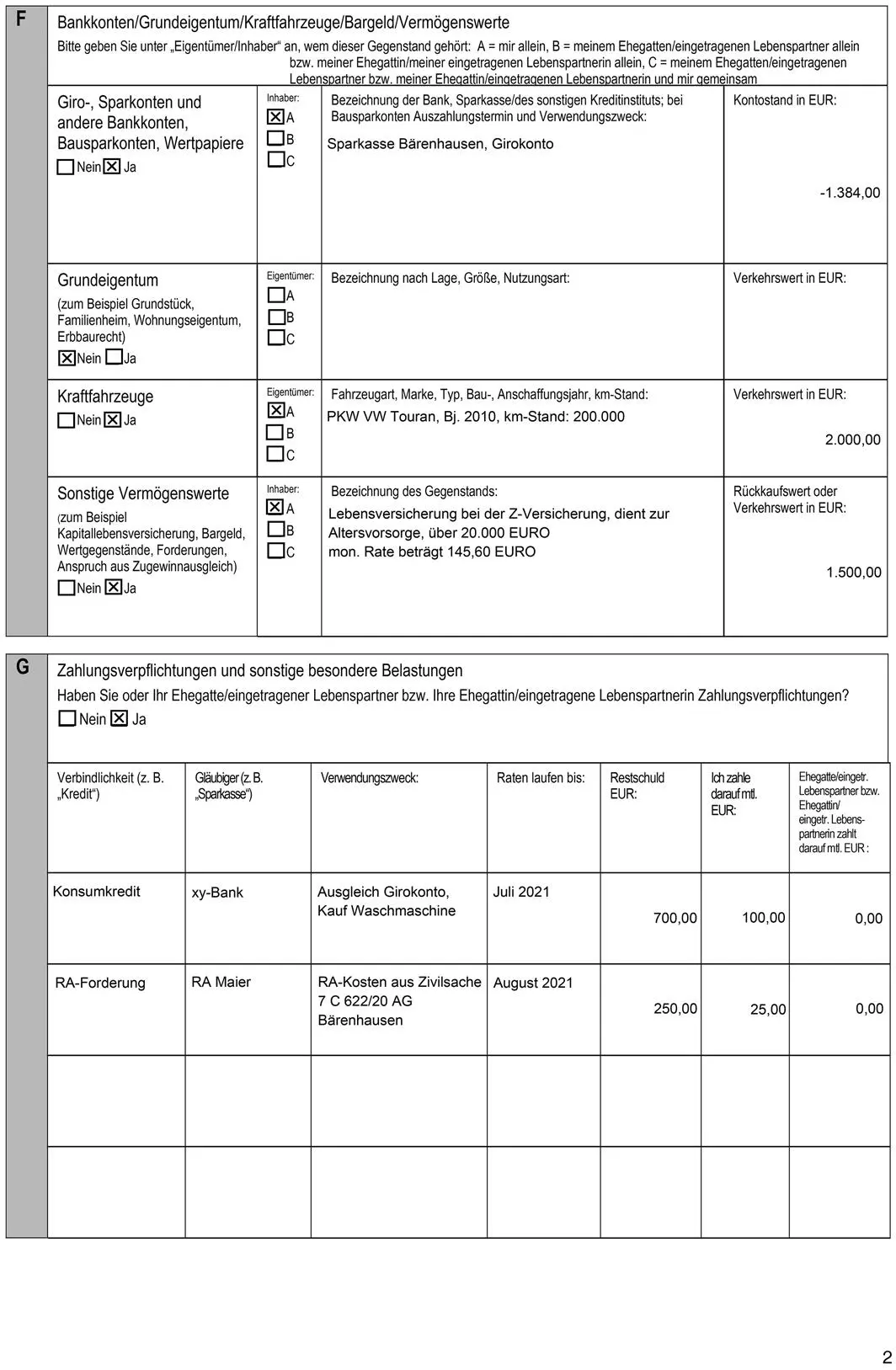

1.Prüfung des verwertbaren Vermögens

a) Pkw VW Touran.Bei dem vorhandenen Pkw handelt es sich um einen Van, der bereits 11 Jahre alt ist und nur noch einen geringen Restwert in Höhe von 2.000,00 EURO aufweist.

Der Rechtsuchende hat weiter geltend gemacht, dass er den Pkw benötige, um zu seiner Arbeitsstelle zu gelangen, da öffentliche Verkehrsmittel nicht vorhanden sind.

Da es sich hier nur noch um einen geringen Restwert handelt, eine Verwertbarkeit und Verfügbarkeit der entsprechenden Mittel bei einem solch alten Pkw wenig möglich erscheinen, und der Rechtsuchende auch zur Berufsausübung auf diesen Pkw angewiesen ist, scheidet eine Verwertbarkeit des Pkw aus.

b) Lebensversicherung bei der Z-Versicherung über 20.000,00 EURO.Es handelt sich vorliegend um eine noch nicht ausgezahlte Lebensversicherung, die zur Altersvorsorgedient. Über weitere Altersvorsorgeversicherungen verfügt der Rechtsuchende in unserem Falle nicht.

Es ist daher hier zu prüfen, ob es noch weiterer Vermögensbildung bedarf und sie tatsächlich notwendig und der wirtschaftlichen Situation des Rechtsuchenden und seiner Familie angemessen ist sowie ob der Einsatz des Rückkaufwertes für die Prozesskosten zumutbar erscheint.

Die vorliegende Lebensversicherung erscheint im Hinblick auf die Einkommens- und Vermögenssituation des Rechtsuchenden und seiner Familie angemessen. Auch dient sie zur späteren Altersvorsorge. Sonstige Altersvorsorgeversicherungen hat der Rechtsuchende keine.

Daneben handelt es sich um eine kleinere Lebensversicherung mit einem noch sehr geringen Rückkaufswert in Höhe von 1.500,00 EURO, der sich unter dem Schonvermögen gem. § 115 Abs. 3 S. 2 ZPO, § 90 Abs. 2 Nr. 9 SGB XII i. V. m. § 1 Abs. 1 S. 1 Nr. 1 b) der DVO zu § 90 Abs. 2 Nr. 9 SGB XII beläuft.

Aus den darlegten Gründen erscheint eine Verwertung der Lebensversicherung in unserem Fall nicht angemessen. 779

c) Girokonto.Das Girokonto weist einen Kontostand von 1.384,00 EURO im Soll auf.

Ergebnis: Der Rechtsuchende verfügt damit über kein zur Finanzierung der Rechtsanwaltskosten verwertbares Vermögen.

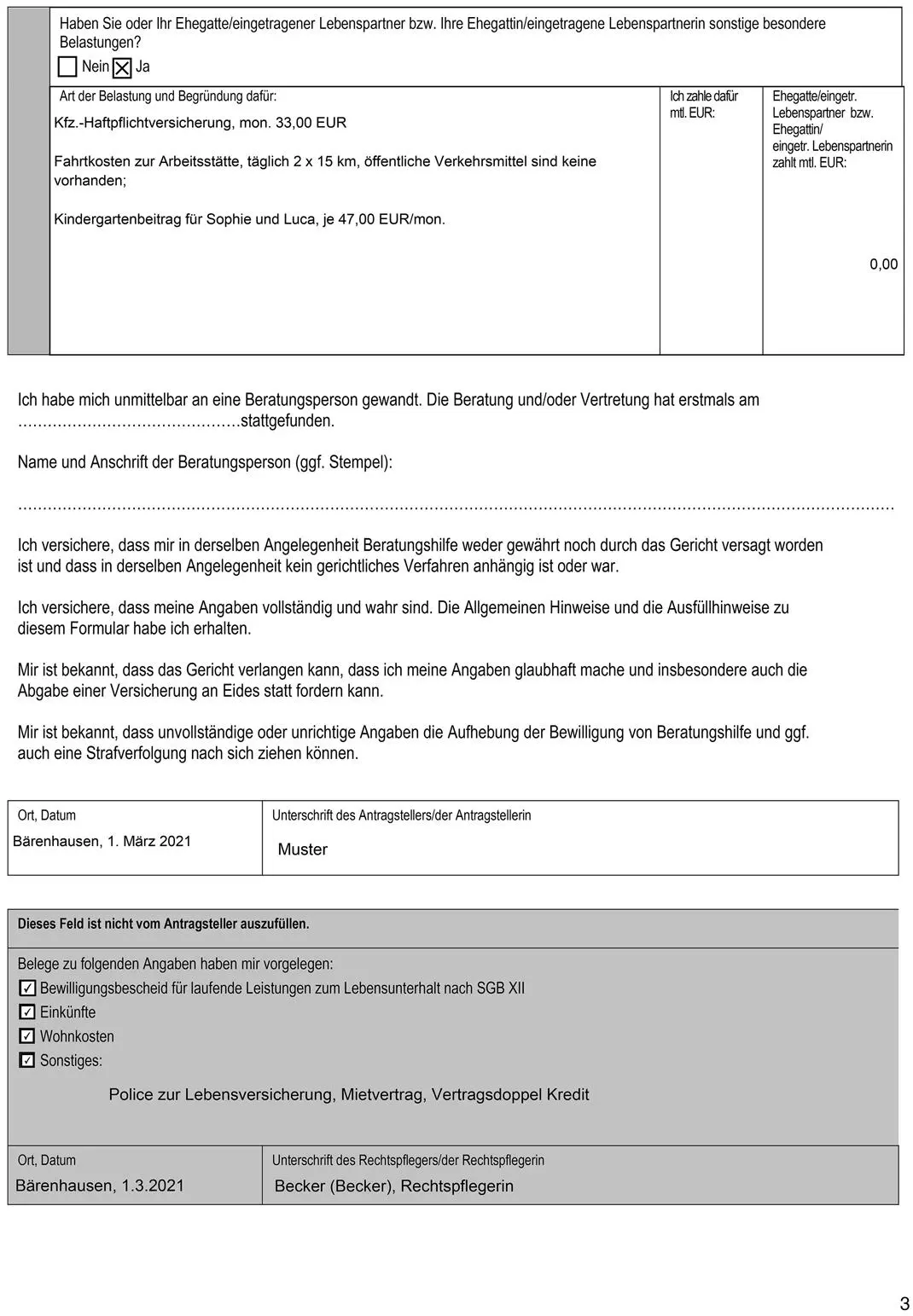

2.Ermittlung des einzusetzenden monatlichen Einkommens

Als nächster Schritt sind das monatliche Einkommen sowie die zu berücksichtigenden Abzüge zu ermitteln:

| a) Einkünfte | |

| ArbeitseinkommenDa anhand der vorlegten Einkommensnachweise ein durchschnittliches monatliches Nettoeinkommen ausgewiesen ist, erübrigt sich die Ermittlung eines Nettoeinkommens anhand des Bruttoeinkommens abzgl. der in § 82 Abs. 2 SGB XII bezeichneten Beträge (Steuern, Sozialversicherungsabgaben). | 2.200,00 EURO(netto) |

| Kindergeld(2 × 219,00 EURO) Der Rechtsuchende Sven Muster hat seinen Wohnsitz in Deutschland. Die beiden Kinder Sophie und Luca leben im Haushalt des Rechtsuchenden. Beide Kinder sind unter 6 Jahre alt. Es wird hier davon ausgegangen, dass der Rechtsuchende für beide Kinder das Kindergeld erhält. | 438,00 EURO |

| Monatliches Gesamteinkommen: | 2.638,00 EURO |

| b) Abzüge/Freibeträge | |

| Abzüge der Beträge gem. § 115 Abs. 1 S. 3 Nr. 1a ZPO i. V. m. § 82 Abs. 2 SGB XII | |

| Steuern, PflichtbeiträgeDa vorliegend bereits das ausgewiesene Nettoeinkommen zugrunde gelegt wird, sind hierin bereits die Abzüge von Steuern und gesetzlichen Pflichtbeiträge zur Sozialversicherung berücksichtigt. | 0,00 EURO |

| sonstige VersicherungsbeiträgeIn Betracht kommen vorliegend: – die geltend gemachte Kfz-Haftpflichtversicherung kein Ansatz(siehe hierzu die Ausführungen zu den Werbungskosten) – Beiträge für die bestehende Lebensversicherung bei der Z-Versicherung Wie bereits oben ausgeführt, ist die bei der Z-Versicherung bestehende Lebensversicherung angemessen und sachgerecht und dient der Altersvorsorge. Die monatlichen Beiträge können daher hier abgesetzt werden. | 0,00 EURO145,60 EURO |

| WerbungskostenGem. § 82 Abs. 2 Nr. 4 SGB XII können die mit der Erzielung des Einkommens verbundenen Aufwendungen abgezogen werden. Im vorliegenden Fall kommt der Abzug von Fahrtkosten in Betracht. Zur Ermittlung wird nach der h. M. § 3 Abs. 6 VO zur Durchführung des § 82 SGB XII herangezogen. Ist ein Pkw erforderlich, kann hiernach eine monatliche Pauschale von 5,20 EURO/km (einfache Wegstrecke), angesetzt werden. Damit sind auch die Beiträge für eine Kfz.-Versicherung sowie die Kfz.-Steuerbeträge abgegolten. Vorliegend ist wie bereits oben ausgeführt, ein Pkw zur Berufsausübung notwendig. Die einfache Strecke beträgt pro Tag 15 km. Folglich kann eine monatliche Pauschale von 5,20 EURO × 15 km = 78,00 EURO in Abzug gebracht werden. Hierin sind bereits die ansonsten oben aufzuführenden Kfz-Haftpflichtversicherungsbeiträge enthalten und werden nicht mehr gesondert berücksichtigt. | 78,00 EURO |

| Abzug gem. § 115 Abs. 1 S. 3 Nr. 1b ZPO Erwerbstätigenfreibetrag (Bund)Da der Rechtsuchende erwerbstätig ist, kann er den Erwerbstätigenbonus in Anspruch nehmen. | 223,00 EURO |

| Abzüge gem. § 115 Abs. 1 S. 3 Nr. 2a und b ZPO (Bund) – Freibetrag für den Rechtsuchenden– Freibetrag für die Ehefrau– Freibeträge für die beiden Kinder, denen er auf Grund gesetzlicher Unterhaltspflicht Unterhalt leistet (2 × 311,00 EURO) | 491,00 EURO491,00 EURO622,00 EURO |

| Abzüge gem. § 115 Abs. 1 S. 3 Nr. 3 ZPO WohnkostenDie monatlichen Wohnkosten betragen 533,00 EURO. Es sind keine Anhaltspunkte ersichtlich, dass diese in einem auffälligen Missverhältnis zu den Lebensverhältnissen des Rechtsuchenden und seiner Familie sowie den örtlichen Gegebenheiten stehen. | 533,00 EURO |

| b) Abzüge/Freibeträge | |

| Abzüge gem. § 115 Abs. 1 S. 3 Nr. 5 Besondere Belastungen– KreditverpflichtungenDer Rechtsuchende hat auf den Konsumkredit bei der xy-Bank monatliche Raten in Höhe von 100,00 EURO zu zahlen. Der Kredit wurde bereits eingegangen, als der Rechtsuchende noch keine Kenntnis vom bevorstehenden mietrechtlichen Streit hatte und dient einer angemessenen Lebensführung. Die Tilgungsraten erscheinen auch angemessen, die Forderung valutiert noch und die Raten werden auch tatsächlich entrichtet. – Frühere RechtsanwaltskostenDer Rechtsuchende hat dem RA Meier aus einer Familiensache noch eine kleinere Restforderung zu zahlen. Die Forderung valutiert ebenfalls noch und die Raten werden ebenfalls tatsächlich entrichtet. Raten auf frühere Rechtsanwaltskosten können ebenfalls als besondere Belastungen abgesetzt werden. – Kindergartenbeiträge für die beiden Kinder Sophie und Luca Der Rechtsuchende hat in seinem Antrag für die beiden Kinder jeweils 47,00 EURO/Monat Kindergartenbeiträge als Belastung geltend gemacht. Kindergartenkosten sind keine besonderen Belastungen und durch die allgemeinen Freibeträge bereits abgegolten. | 100,00 EURO 25,00 EURO0,00 EURO |

| Gesamtbetrag Abzüge/Freibeträge | 2.708,60 EURO |

Ergebnis:

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Beratungshilfe mit Prozess- und Verfahrenskostenhilfe»

Представляем Вашему вниманию похожие книги на «Beratungshilfe mit Prozess- und Verfahrenskostenhilfe» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Beratungshilfe mit Prozess- und Verfahrenskostenhilfe» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.