Ricardo Méndez Gutiérrez del Valle - Ciudades en venta

Здесь есть возможность читать онлайн «Ricardo Méndez Gutiérrez del Valle - Ciudades en venta» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на испанском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Ciudades en venta

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Ciudades en venta: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Ciudades en venta»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Ciudades en venta — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Ciudades en venta», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

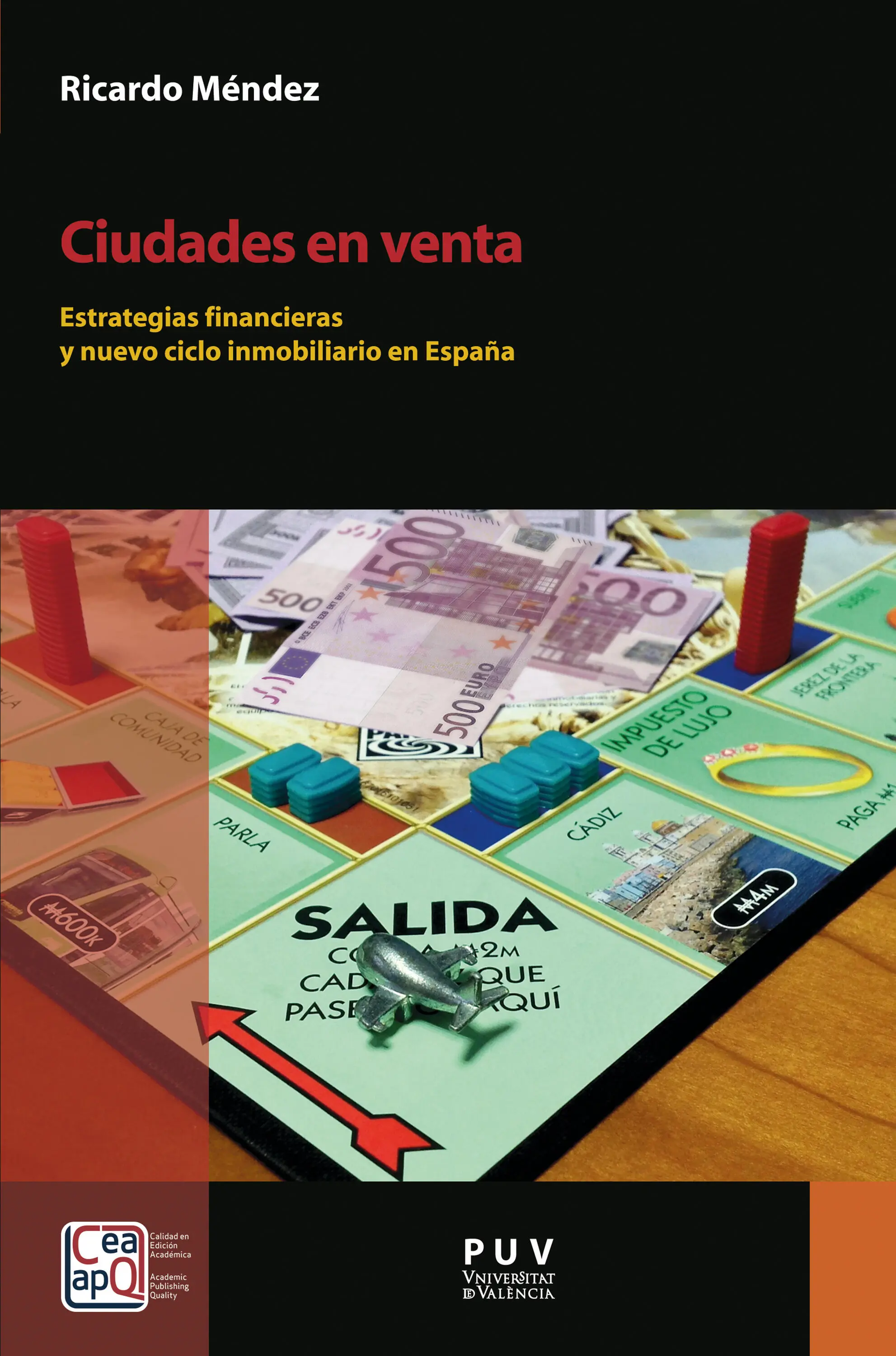

Así pues, factores racionales e irracionales suman a menudo su influencia, lo que exige una interpretación más compleja del aumento de la demanda inmobiliaria que la utilizada por las visiones que pueden calificarse de convencionales. Algo similar puede afirmarse del aumento de los precios, que tampoco queda justificado por la simplista relación entre la oferta y la demanda. Resulta, a este respecto, de especial interés la evidencia empírica observada para el caso europeo de que «se encuentra un vínculo neto (aunque no perfectamente proporcional) entre especulación inmobiliaria (rápido aumento de los precios) sobre la vivienda y tasa de propietarios del país». De este modo,

los países con especulación escasa o nula tienen menos de la mitad de propietarios (Suiza, Alemania…), los países con especulación débil o media tienen entre la mitad y dos tercios de propietarios (Finlandia, Países Bajos, Francia…), mientras en los países con fuerte especulación inmobiliaria (países escandinavos, España, Reino Unido, Irlanda…) más de dos tercios de los hogares son propietarios (Landriève, 2016: 24).

En resumen, más allá de la conexión –evidente en apariencia– entre aumento de la demanda y auge inmobiliario, es necesario añadir al menos tres consideraciones adicionales para realizar un mejor diagnóstico. La primera es que territorios con similar evolución demográfica, económica y en modos de vida muestran un comportamiento inmobiliario reciente bastante desigual, que su particular trayectoria histórica solo ayuda a explicar en parte. La segunda, que el propio crecimiento de la demanda no solo está determinado por criterios de necesidad, sino también por otros de rentabilidad financiera, cuando no de simple especulación. La tercera y última, que el dinero es el combustible que permite poner en marcha la máquina del crecimiento inmobiliario, haciéndolo posible o frenándolo con independencia de la demanda potencial existente. Por todo ello, solo una atención específica a las estrategias que en cada lugar y tiempo llevan a cabo los diferentes actores financieros –que son los principales proveedores de ese capital– hará posible una comprensión más precisa de los procesos urbanizadores.

1.4. De la financiarización a la mercantilización del crecimiento urbano

Resulta progresivamente evidente que entre el proceso de financiarización y el crecimiento urbano que se deriva de la notable ampliación del negocio inmobiliario existe una estrecha interdependencia, hasta el punto de poder hablarse de una urbanización del capital (Christophers, 2011). Por un lado, el capital financiero es un factor de impulso indispensable para la urbanización intensiva del territorio y los modelos de organización urbana que se han derivado de esta. Por otro, el sector inmobiliario desempeña una función que se ha convertido en estratégica para absorber de forma rentable los excedentes de capital y mantener –aunque sea a costa de una creciente fragilidad– el dinamismo del sistema (Halbert y Attuyer, 2016). Como afirman Madden y Marcuse (2018: 34), «la vivienda y el desarrollo urbanístico no son en la actualidad fenómenos secundarios, sino que se están convirtiendo en algunos de los principales procesos que impulsan el capitalismo global contemporáneo», hasta el punto de que «ya no se limitan a absorber las sacudidas de la economía general; ahora son ellos los que llevan la batuta» (ibíd.: 50).

Se consolida así un proceso de mercantilización, tanto del suelo o la vivienda en particular, como de la ciudad en su conjunto, donde su valor de mercado prima sobre cualquier otra consideración, incluida su función social como espacio para habitar y, en consecuencia, su valor de uso. En otros términos, utilizar la metáfora de la ciudad mercancía supone aceptar que hemos asistido al creciente dominio de los actores, los mercados, las prácticas y las lógicas financieras, que han hecho más visible que nunca el «negocio del territorio» (Herce, 2013), en donde lo que prima es su carácter de instrumento privilegiado para la acumulación de capital, lo mismo que puede ocurrir con cualquier otro tipo de activo. Si hasta hace relativamente poco ese proceso tenía casi siempre lugar dentro de las fronteras estatales, protagonizado por las entidades financieras del propio país, la presencia de las finanzas globales se hace progresivamente evidente como signo de los tiempos, haciendo depender el presente y el futuro de muchas ciudades y ciudadanos de los avatares que marcan la evolución del sistema financiero internacional.

La explicación de esa creciente simbiosis entre las finanzas y el inmobiliario fue ya propuesta por Lefebvre (1970, 2013) mediante la teoría del circuito secundario de acumulación –con origen en Marx–, reformulada más tarde por Harvey (1985, 2004) y recogida luego por otros muchos autores (Fox Gotham, 2009; Christophers, 2011; Lohoff y Trenkle, 2014; Aalbers, 2016; De Mattos, 2016 y 2018; Lois, Piñeira y Vives-Miró, 2016; Rolnik, 2018…).

En sus obras sobre la revolución urbana y la producción del espacio, Lefebvre planteó que las sociedades capitalistas avanzadas se enfrentan a la contradicción que supone la necesaria reinversión de los excedentes generados para mantener así la acumulación de capital, contrapuesta a una tendencia estructural a reducir las plusvalías obtenidas en la producción industrial como fruto de la creciente competencia interempresarial y la imposibilidad de que el consumo absorba una producción en constante aumento. Esto justifica, en su opinión, la desviación de una parte creciente de los excedentes de capital acumulados desde ese circuito primario asociado a la producción, intercambio, distribución y consumo de bienes y servicios, hacia un circuito secundario relacionado con la producción del espacio. De este modo, concluyó que el inmobiliario y la urbanización se convertían de forma progresiva en la principal fuente de acumulación de plusvalías en este capitalismo tardío. Tal como escribió, dejan así de ser «una rama anexa y rezagada del capitalismo industrial para situarse en un primer plano, si bien desigualmente según países, momentos y coyunturas», con lo que «el mundo de la mercancía, en principio limitado a las cosas y bienes producidos en el espacio, a su circulación y flujos, se extiende hasta alcanzar el espacio por completo» (Lefebvre, 2013: 369-371), abriendo así una nueva frontera para la acumulación de capital.

En una perspectiva bastante próxima, Harvey también consideró que la creciente inversión en el entorno construido, que fija el capital al territorio, reflejaba ese problema de sobreacumulación derivado de la presencia de excedentes de capital y fuerza de trabajo infrautilizados, que se intenta resolver mediante la generación de plusvalías en un circuito secundario relacionado con la construcción de inmuebles e infraestructuras –es decir, con la producción de capital fijo–, así como en un circuito terciario relacionado con el gasto social y en I+D. De esta forma, «parte del capital que fluye hacia el circuito secundario se incrusta en la tierra, constituyendo un depósito de activos materiales locales», que pueden llegar a representar una proporción importante de la economía regional o urbana, pues «absorben cantidades enormes de capital y trabajo» (Harvey, 2004: 93), ejerciendo así como válvula de escape para la sostenibilidad del propio sistema.

Según esta perspectiva, la inversión de capital destinada a la producción inmobiliaria y la urbanización del territorio permite encontrar una solución espaciotemporal al problema de los excedentes, al absorber parte de estos en este tipo de producción y generar altas tasas de beneficio derivadas de la revalorización del suelo y los inmuebles, así como de su efecto multiplicador sobre numerosas actividades de la economía productiva y sobre el consumo. Las áreas urbanas se convierten así en un «motor de creación de valor, en particular para la industria inmobiliaria» (Drozdz y Ghorra-Gobin, 2019: 13), favoreciendo tanto el crecimiento económico como la formación de burbujas de precios en rápido ascenso, junto al paralelo aumento de la deuda privada a la que se enfrentan bancos, familias y empresas. Puede hablarse, en suma, de una sobrefinanciación del sistema (Farha, 2017), que conduce a una multiplicación de desequilibrios y una mayor vulnerabilidad.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Ciudades en venta»

Представляем Вашему вниманию похожие книги на «Ciudades en venta» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Ciudades en venta» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.