Ricardo Méndez Gutiérrez del Valle - Ciudades en venta

Здесь есть возможность читать онлайн «Ricardo Méndez Gutiérrez del Valle - Ciudades en venta» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на испанском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Ciudades en venta

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Ciudades en venta: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Ciudades en venta»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Ciudades en venta — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Ciudades en venta», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

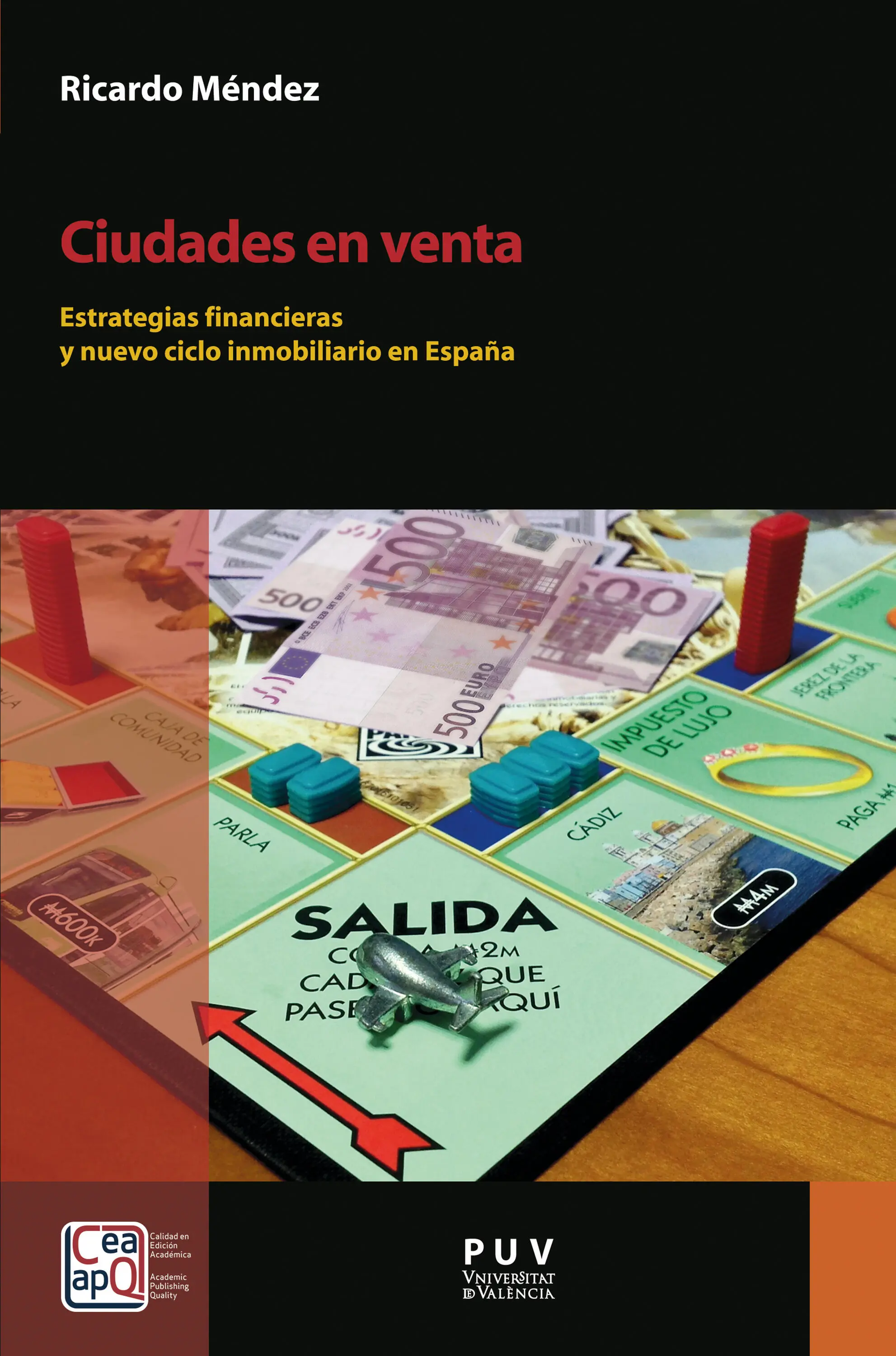

Todo este conjunto de procesos que acaban de enumerarse de forma breve resulta visible en nuestro entorno y condiciona, en mayor o menor medida, nuestro presente y también nuestro futuro próximo, tanto en los ámbitos económico y sociolaboral, como político o territorial. En coherencia con lo ocurrido en todo el entorno europeo, la economía española ha transitado, desde hace ya varias décadas, hacia una creciente financiarización, reflejada en estos y otros indicadores (Massó y Pérez Yruela, 2017). Pero, entre todos ellos, destaca de manera especial la creciente atracción mostrada por el capital financiero hacia el negocio inmobiliario, una tendencia común a bastantes países pero que aquí ha contado con uno de sus alumnos más aventajados.

La enorme burbuja crediticia derivada de la expansión descontrolada del negocio hipotecario puesto en marcha por bancos, cajas de ahorros y, en mucha menor medida, cooperativas de crédito hasta su pinchazo en 2007, junto a las fuertes inyecciones de capital aportadas por fondos de inversión y otras entidades financieras en los últimos años, serán abordados con detenimiento en próximos capítulos. Pero más allá de que esa estrecha vinculación financiero-inmobiliaria resulte una seña de identidad específica del capitalismo hispano en el último medio siglo (López y Rodríguez, 2010), se trata de una tendencia que se repite ahora en otros muchos lugares, por lo que exige plantear una reflexión de carácter teórico que dé sentido al análisis posterior.

1.3. Crecimiento urbano y desarrollo inmobiliario: una explicación convencional

Asistimos desde hace décadas a un crecimiento urbano acelerado en buena parte del mundo, que ya fue destacado por Lefebvre hace casi medio siglo al hablar de una revolución urbana en la que «el tejido urbano prolifera, se extiende, consumiendo los residuos de vida agraria» (Lefebvre, 1970: 10), pero que va más allá de la simple expansión de una forma de poblamiento para incluir la hegemonía cada vez más patente de la economía, la cultura y la forma de vida urbana, que se difunde con rapidez afianzando el dominio de la ciudad sobre el campo. Este proceso conjunto de crecimiento externo y transformaciones internas permite hablar de una tendencia a la urbanización planetaria (Brenner, 2013), en paralelo a una metamorfosis urbana (De Mattos, 2016), como rasgos constitutivos de la evolución contemporánea de nuestras sociedades, cuyo mejor exponente son las grandes aglomeraciones metropolitanas.

El movimiento urbanizador es indisociable de una expansión sin precedentes de la actividad inmobiliaria y del clúster vinculado a ella, que incluye desde empresas promotoras y de construcción, agencias inmobiliarias, servicios jurídicos y aseguradoras, hasta un amplio conjunto de industrias auxiliares (cemento y otros materiales de construcción, estructuras metálicas y cerrajería, cerámica y vidrio, maquinaria especializada, mobiliario y fabricación de puertas, material eléctrico, etc.). Sin remontarnos a periodos anteriores, el crecimiento de ese clúster inició una fase de aceleración en los años finales del pasado siglo y hasta 2007, con máxima intensidad en algunos países anglosajones (Estados Unidos, Reino Unido, Irlanda, Australia…), junto a España, Países Bajos o Suecia, concentrando su actividad de forma especial en las grandes aglomeraciones urbanas y las áreas de turismo masivo, principalmente litorales. En todos los casos, las cifras de inversión, construcción de viviendas e inmuebles empresariales, compraventas y precios siguieron una evolución alcista casi paralela.

Tras la profunda crisis inmobiliaria que finalizó de forma abrupta esa fase expansiva del ciclo económico y sumió a estos territorios en un periodo de recesión, confirmando así que «si el capital huye, deja tras de sí un rastro de devastación y devaluación» (Harvey, 2004: 98), en los años siguientes la ola de inversión se desplazó hacia las economías emergentes de Asia y América Latina, con ejemplos tan destacados como los de China, en pleno proceso de industrialización y urbanización acelerados, o Brasil, que vivió una fiebre constructora asociada principalmente a los megaeventos deportivos (Juegos Olímpicos y Campeonato Mundial de Fútbol), que justificaron la realización de grandes proyectos urbanos (Andreoli y Moreira, 2015).

Tal como se analizará en un capítulo posterior, tras unos años de relativa moderación, la actividad inmobiliaria mundial volvió a recuperar su ritmo acelerado desde 2013, con un paralelo incremento en el precio de las viviendas. Al mismo tiempo, algunos de los países que lideraron este movimiento en el ciclo anterior (Irlanda, Países Bajos, España…) vuelven a situarse ahora entre los de mayor crecimiento, iniciando lo que puede considerarse como un nuevo ciclo inmobiliario. Se confirma así que el auge de esta actividad resulta uno de los rasgos característicos de esta fase histórica de capitalismo global y, al mismo tiempo, que ese fenómeno tiene un comportamiento geográfico selectivo, pues se observan ritmos de urbanización muy diversos y desplazamientos periódicos de la inversión ya que, como afirmó Harvey (2012), «el boom en la construcción de viviendas en un país se equilibra con el crash en otro». El resultado de estas décadas de urbanización acelerada es que, según estimaciones actualizadas al año 2016, el valor de los bienes inmuebles en el mundo se estimó en unos 217 billones de dólares, equivalentes al 58,3 % de la inversión en todo tipo de activos, de los que tres cuartas partes (162 billones) corresponderían a viviendas (Savills World Research, 2016).

Cuando se pretende interpretar esta tendencia general, o en lugares concretos, a menudo la justificación más inmediata y recurrente es la que asocia el dinamismo inmobiliario con toda una serie de factores que impulsarían la demanda, tanto de viviendas, como de oficinas, locales comerciales, hoteles, naves industriales o logísticas, etc., presionando así al aumento de la oferta. Están, por un lado, razones de índole sociodemográfica como el crecimiento de la población (por saldo natural y/o migratorio) y del número de hogares (por aumento de los monoparentales, más temprana emancipación de los jóvenes, mayor esperanza de vida, etc.). A estas pueden sumarse otras de carácter económico como el crecimiento del empleo y los ingresos de una parte significativa de la población, con el mayor poder de compra y de endeudamiento consiguientes, o la necesidad de nuevos inmuebles empresariales para los sectores dinámicos. Tampoco puede ignorarse la incidencia que, en determinados casos, puede tener la obsolescencia y el deterioro del parque residencial o empresarial, o la inadecuación de una parte de este a ciertas demandas derivadas de cambios en los gustos y modos de vida de la población (superficie de las viviendas, equipamientos, ampliación del tiempo de ocio, etc.), junto a otros paralelos en el marco competitivo de las empresas, que exige instalaciones de mayor calidad y mejor adaptadas a las necesidades tecnológicas y de conexión actuales.

Pero si todas estas condiciones pueden animar, sin duda, la demanda inmobiliaria y justificar el consecuente aumento de los precios, una observación más detenida hace evidentes otras posibles claves explicativas –al menos para el caso de las viviendas– que exigen realizar una distinción básica entre aquellas destinadas al alojamiento de sus propietarios y las destinadas a otros fines. Entre las primeras, resulta evidente que para una mayoría de potenciales compradores las posibilidades de adquirir una vivienda –y hacer así efectiva su demanda– estarán muy influidas por las condiciones de financiación: acceso al crédito hipotecario, tipos de interés aplicados al préstamo, existencia de ayudas fiscales o subvenciones directas, etc. Entre las segundas, bastantes compradores se plantean un objetivo prioritario de inversión de sus ahorros –ya sea pensando en el alquiler o en la reventa– basado en expectativas de seguridad y elevada rentabilidad, lo que no se justificaría sin la previa difusión de un sentido común según el cual los precios no pueden bajar, pese a las repetidas evidencias en contra.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Ciudades en venta»

Представляем Вашему вниманию похожие книги на «Ciudades en venta» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Ciudades en venta» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.