Ricardo Méndez Gutiérrez del Valle - Ciudades en venta

Здесь есть возможность читать онлайн «Ricardo Méndez Gutiérrez del Valle - Ciudades en venta» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на испанском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Ciudades en venta

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Ciudades en venta: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Ciudades en venta»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Ciudades en venta — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Ciudades en venta», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

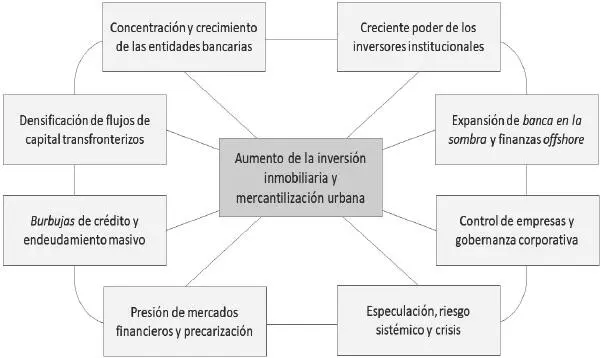

FIGURA 1.1

Principales características del proceso de financiarización

Fuente : elaboración propia.

Concentración y crecimiento de las entidades bancarias

Pese a su secular importancia a lo largo de la historia económica, las entidades bancarias y de crédito nunca alcanzaron la dimensión y la influencia con las que cuentan en la actualidad. Esta última se basa, ante todo, en su capacidad para generar dinero a partir de operaciones de crédito que cuentan con una cobertura de recursos propios limitada –o, en otros términos, se basan en un alto nivel de apalancamiento– y provocan un notable endeudamiento privado que, a menudo, se acompaña por la compra de deuda pública emitida por los Estados para financiarse, convirtiéndose así en sus acreedores. A esto se añade en numerosas sociedades un imparable proceso de bancarización, que alude a su creciente peso específico dentro de la economía, así como a un grado de utilización cada vez mayor de sus productos y servicios por parte de la población.

Para reforzar esta presencia, en el último siglo ha tenido lugar una profunda reestructuración de los sistemas bancarios, con sucesivos procesos de concentración realizados mediante fusiones o absorciones de unas entidades por otras, que suelen intensificarse en los periodos de crisis. De ahí ha emergido un grupo relativamente restringido de grandes bancos que constituyen un verdadero oligopolio mundial (Morin, 2015), cuyo potencial económico es comparable, en ocasiones, al de los Estados donde radica su sede. Baste señalar como ejemplo que el valor conjunto de los activos propiedad del Santander y el BBVA duplicó ampliamente el PIB español en 2018.

Hace ya una década, el Consejo de Estabilidad Financiera creado en la cumbre del G-20 celebrada en Londres en abril de 2009 calificó a una serie de bancos internacionales como de riesgo sistémico, al resultar demasiado grandes para caer por su previsible impacto negativo sobre el sistema financiero global, justificando así la necesidad de su rescate con dinero público en caso de quiebra. Pero, además, la gran banca participa de forma muy activa en los mercados financieros –en forma directa o a través de otros operadores– así como en el capital de muchas empresas, lo que, unido al creciente volumen de crédito concedido a familias y empresas, explica un protagonismo a veces ignorado en la geografía económica de nuestro tiempo y también, sin duda, en los recientes procesos de urbanización de nuestras sociedades.

Creciente poder de los inversores institucionales

Si esto ha ocurrido con la banca, en términos proporcionales aún ha sido mayor la expansión de los llamados inversores institucionales, que incluyen desde compañías de seguros y fondos de pensiones a diferentes tipos de fondos de inversión (de cobertura, de capital privado, de capital riesgo, soberanos…). Se trata de entidades dedicadas a la gestión colectiva de fondos, que actúan como intermediarios canalizando el dinero procedente de particulares –desde grandes fortunas a pequeños inversores–, bancos o sociedades hacia los circuitos financieros globales o, cada vez en mayor medida, hacia la compra de suelo, inmuebles, empresas, etc., lo que explica su penetración creciente en la economía de numerosos territorios.

También aquí los procesos de concentración han sido la norma, dando origen a organizaciones que captan y movilizan anualmente ingentes recursos, lo que otorga a sus gestores un enorme poder negociador que se ve incrementado al ser hoy accionistas destacados o propietarios de un número cada vez mayor de empresas que operan en múltiples sectores. Dentro de la acusada primacía que siguen manteniendo los fondos estadounidenses, puede destacarse que BlackRock –el mayor de todos– cuenta con unos activos totales que cuadruplican con creces el PIB español, llegando a hacerlo por diez al sumarse Vanguard Group y State Street Global Advisors, también radicados en Nueva York, que le siguen en importancia.

Densificación de flujos de capital transfronterizos

Nada interrelaciona hoy más a las diferentes regiones del planeta que esa máquina mundial de hacer dinero (Martin y Schuman, 1998: 65), formada por unas densas redes en las que capital e información circulan a gran velocidad, sin que las fronteras estatales y la existencia de diferentes legislaciones supongan ya apenas ningún obstáculo, lo que ha permitido afirmar que «el dinero actúa como la aguja que teje el proceso de globalización capitalista bajo el régimen de acumulación financiera» (Murray y Blázquez, 2009: 75). El ritmo al que crecieron este tipo de intercambios en las últimas décadas –con el breve paréntesis que supuso la paralización del sistema en 2008– supera con creces el registrado por la producción, el consumo o el comercio internacional de bienes y servicios.

Pese a tratarse de recursos intangibles, que se movilizan en su mayor parte por medios electrónicos e incluso de forma automatizada, estos flujos de capital siguen rutas bien definidas y bastante selectivas, dirigiéndose hacia territorios que ofrecen seguridad y/o altas rentabilidades, de los que también emigran con rapidez cuando esas condiciones se deterioran, siempre a la caza de mayores tasas de beneficio para los propietarios del capital y elevados salarios y primas para sus gestores. Cuando buena parte de estos flujos no superaban las fronteras estatales, eran bastantes las ciudades donde se encontraban quienes tomaban las decisiones estratégicas; por el contrario, en el actual contexto de flujos mayoritariamente globalizados, la gestión del capital se concentra ahora en un número bastante reducido de centros financieros internacionales altamente jerarquizados (Bassens y Van Meeteren, 2015). Esta aparente paradoja confirma las elevadas externalidades positivas que para muchos actores financieros aún se asocian con la proximidad espacial, así como con la presencia de trabajadores y servicios altamente especializados residentes en esas grandes ciudades mundiales (Taylor, 2004).

Expansión de la banca en la sombra y las finanzas offshore

Al tiempo que crecían la dimensión del sistema financiero y el poder de sus principales actores, se extendían con una rapidez aún mayor toda una serie de actividades realizadas al margen de cualquier tipo de controles o sometidas a reglamentaciones especialmente laxas, a las que suele identificarse como banca en la sombra ( shadow banking ). Se trata de un conjunto de actividades dominado por una elevada opacidad, lo que dificulta medir su verdadera dimensión, pero suele aceptarse como hecho constatado que en estos circuitos se moviliza ya un volumen de capital superior al que maneja la banca convencional (McMillan, 2018).

A esto se añade la proliferación de paraísos o refugios fiscales, un grupo de Estados soberanos o territorios dependientes, sobre todo, de la corona británica. En ellos, gracias a la confidencialidad que ofrecen al dinero oscuro y la seguridad legal para sus propietarios –afianzada por el cúmulo de grandes bufetes de abogados y firmas auditoras que trabajan en ello–, se posibilita la evasión fiscal de quienes eluden sus obligaciones tributarias mediante la creación de fideicomisos ( trusts ), pero también la elusión fiscal de personas o empresas que trasladan por medios hoy legales buena parte de sus beneficios a estos territorios de baja o nula fiscalidad (Shaxson, 2014). El hecho de que la práctica totalidad de grandes bancos y fondos, junto a una elevada proporción de firmas transnacionales, cuenten en ellos con sociedades filiales para optimizar sus resultados convierte en estratégico para el funcionamiento actual del sistema capitalista este mundo offshore , que tiene en el movimiento constante, la relocalización y la ocultación sus principales señas de identidad (Urry, 2017).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Ciudades en venta»

Представляем Вашему вниманию похожие книги на «Ciudades en venta» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Ciudades en venta» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.