Bodo Leibinger - Öffentliche Finanzwirtschaft

Здесь есть возможность читать онлайн «Bodo Leibinger - Öffentliche Finanzwirtschaft» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Öffentliche Finanzwirtschaft

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Öffentliche Finanzwirtschaft: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Öffentliche Finanzwirtschaft»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Öffentliche Finanzwirtschaft — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Öffentliche Finanzwirtschaft», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Hintergrund ist die Schuldenregel des Grundgesetzes (Art. 109 Abs. 3, Art. 115 Abs. 3 GG).

3.1.2Rechtsverordnungen und Verwaltungsvorschriften

164

Allgemeine Verwaltungsvorschriften zur Bundeshaushaltsordnung (VV-BHO)vom 14.3.2001 (GMBl. 2001 S. 307), zuletzt geändert durch RdSchr. d. BMF vom 25.03.2020 – IIA3-H1012-6/19/1000: 003, DOK 2019/0782102:

Interne Ausführungsbestimmungen zu den einzelnen Paragraphen der BHO, um eine einheitliche Handhabung des Haushaltsrechts in allen Bundesbehörden zu gewährleisten;

165

Verwaltungsvorschriften zur Haushaltssystematik des Bundes (VV-HB), bestehend aus

Gruppierungsplan: dient der Titel-Einteilung nach ökonomischen Aspekten,

Funktionenplan: Gliederung des Haushaltsplans nach Aufgaben,

Haushaltstechnische Richtlinien des Bundes (HRB): Vorschriften zur einheitlichen Gestaltung des Haushaltsplans, z.B. Festtitel, Darstellung und Formulierung der Haushaltsvermerke, Planstellen usw.;

Die VV-HB sind hauptsächlich für die an der Haushaltsaufstellung beteiligten Stellen von Bedeutung.

166

Kassen- und Zahlstellenbestimmungen für die Bundesverwaltung (KBestB); Neufassung aufgrund der Neustrukturierung der Kassenorganisation vom 3.9.2019 (GMBl. S. 282), Stand 1.10.2019:

Vorschriften über die Einrichtung der Kassen, die Zahlung und Buchführung durch die Kassen sowie über Kassenprüfungen;

167

die jährlichen Verwaltungsvorschriften über die Haushalts- und Wirtschaftsführung:

konkrete Vorschriften zur praktischen Haushaltsführung durch das BMF;

ggf. die Verwaltungsvorschriften über die vorläufige Haushaltsführung:das BMF regelt auf der Grundlage des Art. 111 GG, wie konkret zu verfahren ist, sollte der Haushaltsplan nicht vor Beginn eines Haushaltsjahres festgestellt sein (Vorschriften für die „haushaltslose“ Zeit);

168

Sonstige Verwaltungsvorschriften/(Rund-) Erlassedes BMF sowie des jeweiligen Ministeriums, z.B. zur Haushaltsaufstellung, zur Flexibilisierung des Haushaltsvollzugs etc.

3.2Entwicklung des Haushaltsrechts

169

Noch bis in das Jahr 2009 hinein schrieb das Haushaltsgrundsätzegesetz (HGrG) für Bund und Länder die kamerale Gestaltung des Haushalts- und Rechnungswesens zwingend vor. Erst mit der Novellierung dieses Gesetzes durch das Haushaltsgrundsätzemodernisierungsgesetz (HGrGMoG) vom 31.7.2009 wurde die Möglichkeit eröffnet, statt einer kameralen Haushaltsführung die Doppik einzuführen oder auf eine wie immer erweiterte Kameralistik umzustellen oder produktorientierte Haushalte bzw. Produkthaushalte zu erstellen.

170

Während sich im kommunalen Bereich eine Umstellung des Haushaltswesens von der traditionellen (einfachen) Kameralistik hin zur kaufmännischen Buchführung (Doppik)schon seit längerem vollzieht und auch schon weit fortgeschritten ist, erweist sich der Reformstand von Bundesland zu Bundesland noch als sehr unterschiedlich. So haben sich etwa die Länder Bremen, Hamburg, Hessen und Nordrhein-Westfalen ebenfalls für die Doppik in ihren Landesverwaltungen entschieden, während die anderen Länder eine erweiterte Kameralistik eingeführt haben.[17] Von einer „erweiterten Kameralistik“kann gesprochen werden, wenn zwar das öffentliche Haushalts- und Rechnungswesen im Kern kameralistisch bleibt (d.h. Planung und Rechnungslegung erfolgen anhand von Einnahmen und Ausgaben), jedoch um betriebswirtschaftliche Elemente, wie z.B. die Kosten- und Leistungsrechnung (KLR) oder eine Vermögensrechnung, ergänzt wird.

171

Auch der Bundstellt sukzessive auf eine erweiterte, oder wie es dort heißt: eine „Moderne Kameralistik“um. Zur Ermittlung des Reformbedarfs des Bundes und zur Erarbeitung entsprechender Konzepte, hatte das Bundesministerium der Finanzen im Oktober 2006 eine Projektgruppe „Modernisierung des Haushalts- und Rechnungswesens“ (Projektgruppe MHR) eingerichtet, die im Juli 2008 ein Grobkonzept und im Juni 2009 ein detailliertes Feinkonzept vorgelegt hatte. Das Feinkonzept enthielt als Kernelemente den Aufbau eines Produkthaushalts, die flächendeckende Etablierung der KLR und die Erstellung einer umfassenden Vermögensrechnung. Das Projekt MHR (Modernisierung des Haushalts- und Rechnungswesens) wurde dann aber im Jahr 2010 neu ausgerichtet. Nicht weiter verfolgt wurde insbesondere der Aufbau eines Produkthaushalts, womit ein zentrales Modernisierungsvorhaben eingestellt wurde. Einige Elemente des Feinkonzepts wurden gleichwohl umgesetzt. Wir werden darauf noch eingehen. Unverändert beibehalten wurde bei der erfolgten Umstellung aber die gewohnte Haushaltsstruktur (mit Einzelplan, Kapitel, Titel), wie sie im Folgenden näher beschrieben wird. Der gleiche Aufbau gilt auch für die weiterhin kameralistisch orientierten Landeshaushalte. Bei denjenigen Ländern, die auf einen doppisch basierten Haushalt umgestellt haben, sieht § 10 HGrG Variationen vor.

3.3.1Überblick

172

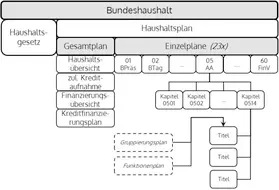

Der Bundeshaushalt besteht aus dem Haushaltsgesetz (HG) und dem Haushaltsplan (Hpl). Der Haushaltsplan setzt sich zusammen aus einem Gesamtplan mit vier Übersichten und den derzeit 23 Einzelplänen. Die Einzelpläne wiederum sind unterteilt in Kapitel und Titel ( Abbildung 11).

Abbildung 11:Haushaltssystematik im Überblick

173

Grob lässt sich sagen: Einzelplänesind im Wesentlichen die Pläne der einzelnen Ministerien und der Verfassungsorgane. Ministerien haben einen Geschäftsbereich, haben Behörden. Die Pläne dieser Behörden nennt man Kapitel, sie sind Teil des Einzelplans. Neben den Behörden gibt es auch noch Kapitel, die nach sachlichen Kriterien gebildet werden. Titelsind die konkrete Bezeichnung der Einnahmen und Ausgaben des jeweiligen Kapitels. Sie werden durch den sogenannten Gruppierungsplannach ökonomischen Arten eingeteilt. Zusätzlich erlaubt der Funktionenplaneine Einteilung der Einnahmen und Ausgaben nach der Art der öffentlichen Aufgaben (Funktionen).

3.3.2.1Bedeutung des Haushaltsgesetzes

174

„Der Haushaltsplan wird für ein oder mehrere Rechnungsjahre, nach Jahren getrennt, vor Beginn des ersten Rechnungsjahres durch das Haushaltsgesetz festgestellt.“ (Art. 110 Abs. 2 GG).

175

Durch diesen Satz im Grundgesetz wird die Budgethoheit des Parlamentesverfassungsmäßig festgeschrieben, denn (Haushalts-) Gesetzgeber ist natürlich das Parlament. Die Budgethoheit gilt allgemein als das „vornehmste Recht des Parlamentes“. Lorenz von Stein hat es als „Hauptausdruck und Träger der verfassungsmäßigen Freiheit überhaupt“ bezeichnet.[18]

176

Der Zweck des Haushaltsgesetzes ist also die Feststellung des jährlichen Haushaltsplans, der damit im organschaftlichen Verhältnis Legislative-Exekutive verbindlich wird. Das Bundesverfassungsgericht hat festgestellt, dass das Haushaltsgesetz nicht lediglich ein im Haushaltsplan enthaltenes Zahlenwerk feststellt, sondern zugleich Bewilligung der im Haushaltsplan veranschlagten Ausgabemittelenthält, somit die Ermächtigung an die Regierung darstellt, diese Mittel für die in den einzelnen Ausgabetiteln des Haushaltsplans festgelegten Zwecke auszugeben.[19]

177

Das Bundesverfassungsgericht hat überdies festgestellt, dass das Haushaltsgesetz und auch der Haushaltsplan letztlich Recht im Sinne des Art. 93 Abs. 1 Nr. 2 GG ist und deshalb im Normenkontrollverfahrenauf seine Vereinbarkeit mit dem Grundgesetz geprüft werden kann (BVerfGE 20, 90).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Öffentliche Finanzwirtschaft»

Представляем Вашему вниманию похожие книги на «Öffentliche Finanzwirtschaft» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Öffentliche Finanzwirtschaft» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.