Markus Brinkmann - Tax Compliance

Здесь есть возможность читать онлайн «Markus Brinkmann - Tax Compliance» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Tax Compliance

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Tax Compliance: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Tax Compliance»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Tax Compliance — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Tax Compliance», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Recherchen zu natürlichen und juristischen Personen können über Handelsregister, Pressearchive, Gerichtsdatenbanken, Wirtschaftsauskunfteien und viele andere Quellen durchgeführt werden. Eine ausschließliche Recherche im „Surface Web“, also dem allgemein zugänglichen Teil des Internets, greift oft zu kurz und führt nicht immer zu vollständigen, richtigen und aktuellen Informationen. Gleichwohl kann eine erste Internetrecherche hilfreiche Anhaltspunkte bieten.

51

Tiefergehende bzw. weiterführende Informationen erlangt man häufig jedoch erst über spezialisierte Datenbanken und Auskunfteien, die häufig kostenpflichtig sind und deren Bedienung komplexer ist als eine gewöhnliche Suche in einer der hinlänglich bekannten Online-Suchmaschinen.

52

Letztlich ist die Methode, mit der die gewonnenen Erkenntnisse konsolidiert und bewertet werden, ausschlaggebend für die Qualität des Ergebnisses.

53

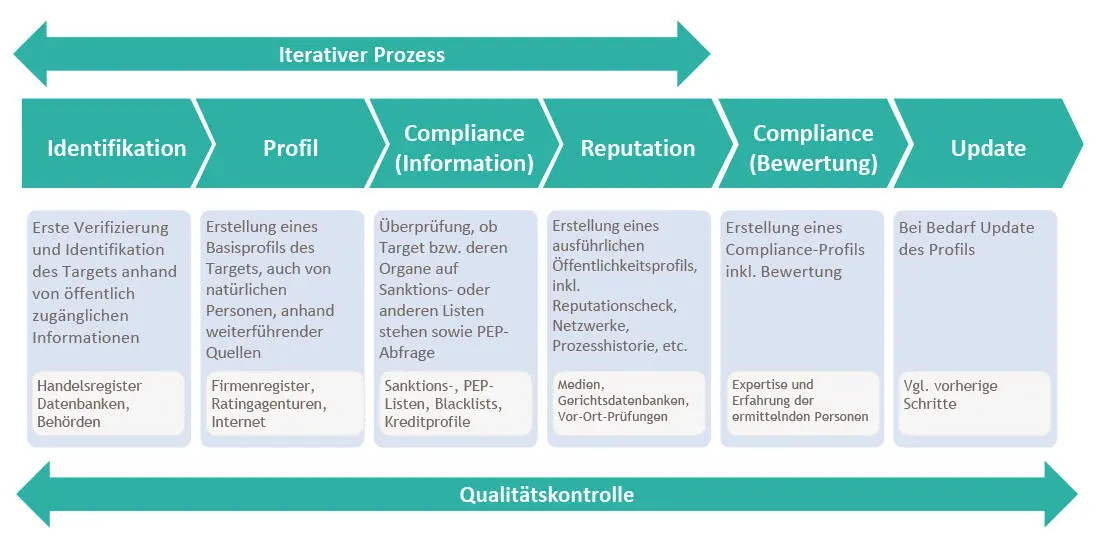

Ein solcher Rechercheprozess kann wie folgt grafisch dargestellt werden. Wie auch der Tax Investigation Prozess selbst, sind die abgebildeten Schritte nicht als starre Abfolge einzelner Phasen, sondern vielmehr als iterativer Prozess zu verstehen.

Abb. 3:

Übersicht „Rechercheprozess einer Tax Investigation“

[Bild vergrößern]

54

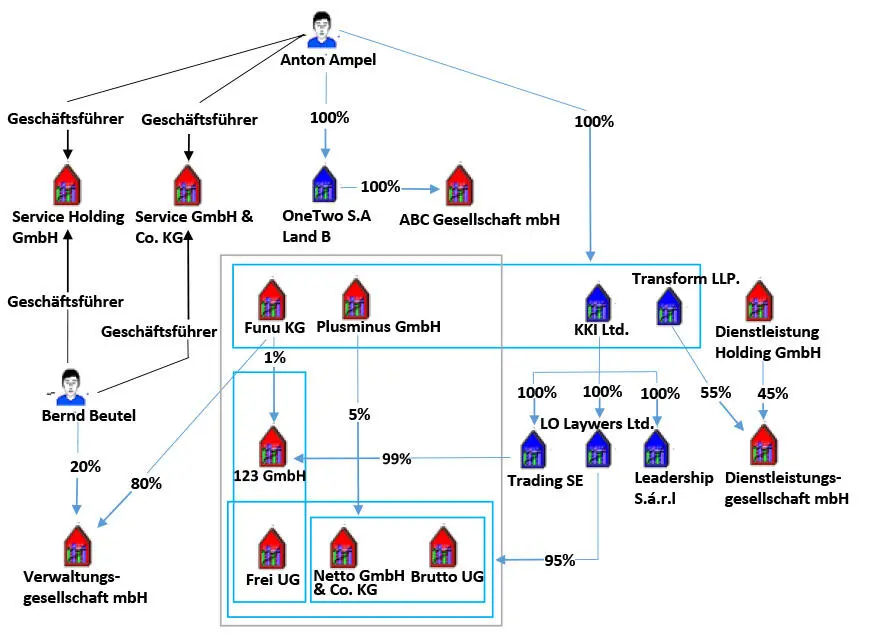

Bei sehr komplexen Strukturen des oder der Untersuchungsobjekte bietet sich häufig eine visuelle Darstellung der Ergebnisse an. IT-Anwendungen, wie z.B. IBMs i2, werden von staatlichen Ermittlungsstellen wie auch privaten Unternehmen und Dienstleistern auf dem Gebiet der forensischen Sonderuntersuchungen gleichermaßen genutzt. Nachfolgend ist beispielhaft eine solche Visualisierung dargestellt:

Abb. 4:

„i2-Chart-Beispiel“

[Bild vergrößern]

55

Eine Herausforderung kann die Hintergrundrecherche im Ausland darstellen. Es kommen erschwerende Faktoren, wie z.B. Sprache, Kultur und praktische Zugangsmöglichkeiten hinzu. Hier ist es häufig unerlässlich auf lokale Expertise zurückzugreifen, wenn Unterlagen nur in lokaler Sprache vorliegen oder für den Auszug aus dem Handelsregister ein persönliches Vorstellen bei einem kommunalen Gericht erforderlich ist.

3. Prozessanalysen

56

Zur Ermittlung steuerlicher Delikte ist es oftmals zielführend sich den unternehmensinternen Sollprozess ausgewählter Transaktionen genau anzuschauen, um Abweichungen vom Sollprozess bei der Durchführung kritischer Transaktionen zu erkennen.

Zurückkommend auf das Beispiel unter Rn. 36 ff.ist es möglich, dass die Zahlungen an die Lautlos GmbH nicht das klassische Genehmigungsverfahren durchlaufen haben, sondern bestimmte Teile des Zahlungsfreigabeprozesses umgangen wurden. Ist organisatorisch geregelt, dass vor der Freigabe einer Eingangsrechnung die dieser zugrundeliegenden Leistungsnachweise durch eine zweite Person kontrolliert und abgezeichnet werden müssen, kann das Fehlen einer sollen Kontrolltätigkeit Hinweise auf Unregelmäßigkeiten geben. Werden die Freigaben im Unternehmen beispielsweise durch eine IT-Anwendung dokumentiert, kann im Rahmen einer IT-gestützten Prozessanalyse untersucht werden, ob die notwendigen Freigaben tatsächlich für alle Rechnungen vorliegen. Abweichungen vom Sollprozess können in diesem Fall mittels eines sog. „Process Mining Tools“ aufgespürt werden. Wenn das Ergebnis dann darin bestünde, dass gerade und ausschließlich die Rechnungen der Lautlos ohne die notwendigen internen Freigaben zur Zahlung angewiesen wurden, während in allen anderen Fällen der Sollprozess eingehalten wurde, wäre dies eine weiterzuverfolgende Auffälligkeit.

4. Datenanalysen

57

Im Rahmen von Tax Investigations ergibt sich aus den konkreten Sachverhalten häufig ein „Modus Operandi“, d.h. eine bestimmte Art und Weise, wie eine regel- oder gesetzeswidrige Handlung durchgeführt wurde. Um zu überprüfen, ob es sich hierbei um einen Einzelfall oder aber um eine ganze Serie von gleichen oder ähnlichen Vorfällen handelt, sind Unternehmen regelmäßig gezwungen, im Einflussbereich bzw. Umfeld des „Täters“ nach be- oder entlastenden Hinweisen zu suchen.

58

Häufig bestehend die zu untersuchenden Daten aus einer Menge von strukturierten Daten, z.B. Stamm-und Bewegungsdaten aus der Buchhaltung, dem Warenwirtschaftssystem, CRM-Systemen, etc. Eine manuelle Auswertung solcher Daten scheint unmöglich, insbesondere wenn es sich um eine große Datenmenge aus verschiedenen Systemen handelt, die einen längeren Zeitraum betreffen. Zudem sind die zu überprüfenden Muster häufig zu komplex für manuelle Auswertungen. Hinzu kommt die Tatsache, dass Tax Investigations aufgrund zu beachtender Fristen regelmäßig einem hohen Zeitdruck unterliegen.

59

Die forensische Datenanalyse, auch Electronic Discovery genannt, bedient sich dabei der Instrumente des „Knowledge Discovery in Databases“ (KDD). Ausgehend von dem besagten Modus Operandi werden bestimmte Muster definiert, nach denen die Daten dann analysiert werden. Anwendungsfälle sind etwa die Identifizierung von Ausreißern (z.B. ungewöhnlich hohe Buchungen, Buchungen an unüblichen Tagen wie z.B. Wochenenden oder Feiertagen) oder das Zusammenfassen von Objekten mit ähnlichen Merkmalen (z.B. Zahlungen an Bankverbindungen in einem bestimmten Land).[22]

60

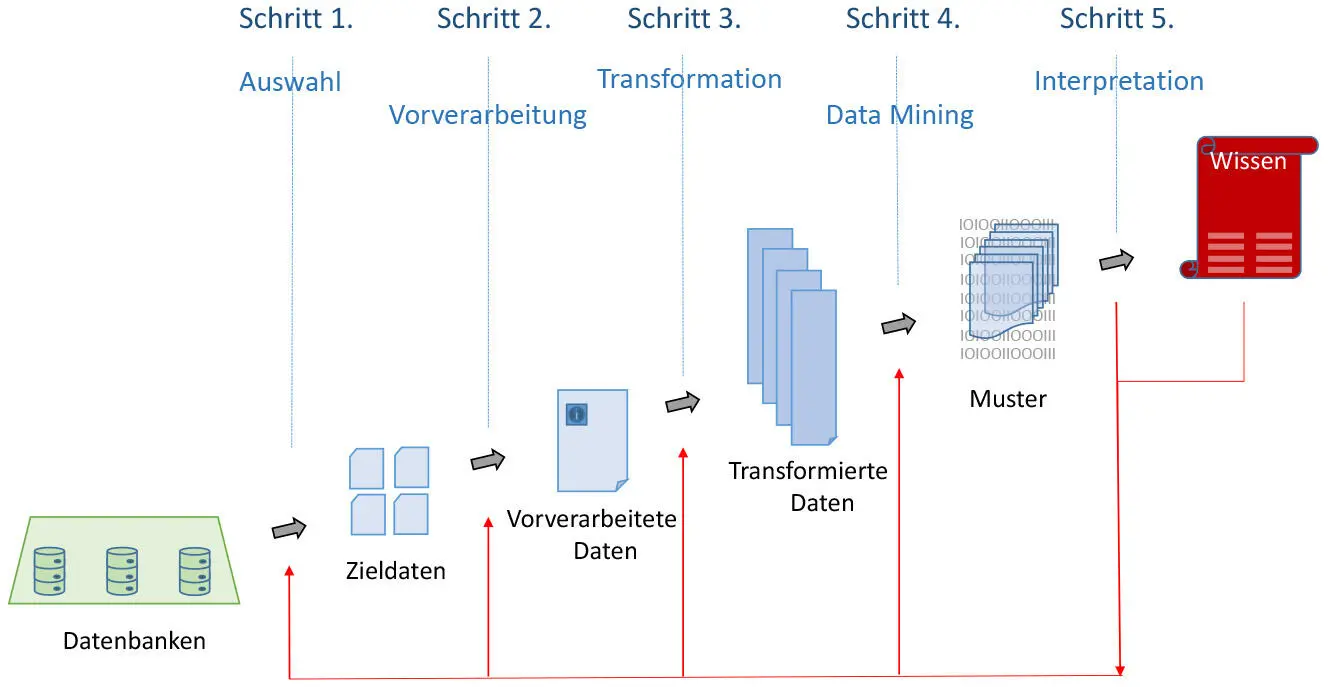

Ein solcher KDD-Prozess kann grafisch wie folgt dargestellt werden:

Abb. 5:

Übersicht „Prozess Knowledge Discovery in Databases (KDD)“

[Bild vergrößern]

61

Zunächst wird die Grundgesamtheit der zu untersuchenden Daten bestimmt, die für die jeweilige Tax Investigation relevant ist (z.B. Suche nach kritischen Merkmalen in Kreditorenstammdaten zur Identifikation möglicher Scheinlieferanten). Hiernach werden diejenigen Daten eingegrenzt, die für eine nähere Betrachtung in Frage kommen.

62

Die Daten werden sodann vorverarbeitet, d.h. die Daten werden so strukturiert, dass diese von den Datenbanksystemen, die für die Analyse genutzt werden, eingelesen und verarbeitet werden können. Ein weiterer Schritt umfasst aus datenschutzrechtlichen Gründen die Ersetzung personenbezogener Daten durch IDs, die erforderlichenfalls auf den Benutzer rückgerechnet werden können. Während der Untersuchung erlauben diese IDs allerdings keine Rückschlüsse auf den Benutzer. Im Schritt der Datentransformation stehen die Tabelleninhalte im Fokus. Hier werden Daten in einer Weise aufbereitet, dass diese von Datenbanksystemen abgefragt werden können wobei gleichzeitig die Datenqualität erhöht und das Datenvolumen verringert werden.

63

Im Anschluss findet das eigentlich „Data-Mining“ (Datenanalyse im engeren Sinn) statt. Das Ziel der Analyse ist die Auffindung von Mustern aus dem Datenbestand, die durch eine rein auf Abfragen der Datensatzebene basierte Analyse nicht sichtbar werden.

64

Die aus dem Data-Mining gewonnenen Erkenntnisse müssen interpretiert und in den zu untersuchenden Kontext eingebettet werden.

Bezogen auf den Fall unter Rn. 36 ff.könnte etwa nach auffälligen Buchungstexten bzgl. der Eingangsrechnungen der Lautlos GmbH, nach unplausiblen Liefer-/Leistungszeitpunkten im Verhältnis zum Rechnungsdatum, nach Zahlungen weit vor Fälligkeit und anderen Auffälligkeiten gesucht werden.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Tax Compliance»

Представляем Вашему вниманию похожие книги на «Tax Compliance» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Tax Compliance» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.