Markus Brinkmann - Tax Compliance

Здесь есть возможность читать онлайн «Markus Brinkmann - Tax Compliance» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Tax Compliance

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Tax Compliance: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Tax Compliance»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Tax Compliance — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Tax Compliance», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Tab. 1: „Exemplarische Untersuchungshandlungen“

| Hypothese | Exemplarische Untersuchungshandlungen |

|---|---|

| Alle Zahlungen an die Lautlos GmbH sind erfolgt, um Gustav Gierig zu bestechen und sind daher nicht abzugsfähig. | Untersuchung aller Zahlungen an die Lautlos GmbH (Vertrag, Rechnung, Leistungsnachweis, Waren-/Leistungseingang, Empfängerbankkontoverbindung) |

| Es sind auch Zahlungen an andere Kreditoren erfolgt, die dazu dienten, Einkäufer der Kunden der Sorglos GmbH zu bestechen. | Identifikation ausgewählter Kreditoren nach Risikokategorien, z.B. aufgrund gesellschaftsrechtlicher Verflechtungen oder anderer Beziehungen zu Erwin Eifrig, des Namens, der Adresse, des Geschäftszwecks, des Gründungsdatums und der Entwicklung des Geschäftsverhältnisses im Zeitablauf. |

| Bei auffälligen Kreditoren: Untersuchung der Zahlungen, wie bei denen, die an die Lautlos GmbH geleistet wurden. | |

| Die Sorglos GmbH hat zu hohe Provisionen an Handelsvertreter gezahlt, um diese in die Lage zu versetzen, die Endkunden zu bestechen. | Untersuchung und Vergleich der Höhe der Provisionen an Handelsvertreter sowie Identifikation von Handelsvertretern, die weit überdurchschnittliche Provisionen erhalten. |

| Untersuchung der Geschäftsvorfälle, die durch überdurchschnittlich hohe Provisionen zu Stande gekommen sind im Detail | |

| Erwin Eifrig hat Bargeldzahlungen zweckentfremdet und gefälschte oder nicht sachgerechte Belege verwendet, um Einkäufer zu bestechen. | Untersuchung der Kostenerstattungen an Erwin Eifrig (z.B. Reise- und Entertainmentkosten) nach Risikomerkmalen, z.B. Geschäftsreisen in Gebiete, in denen kein Kunde der Sorglos GmbH sitzt, Geschäftsvorfälle ausgewählter Kostenarten, usw. |

| Untersuchung auffälliger Belege im Detail. |

41

Weder die Hypothesen noch die Untersuchungshandlungen sind abschließend. Vielmehr handelt es sich um sog. „Moving Targets“, da sich im Laufe der Tax Investigation permanent neue Erkenntnisse ergeben können, die zu einer Erweiterung oder Schwerpunktverlagerung der Investigation führen. So kann es sein, dass es neue Erkenntnisse zum Umfang der involvierten Personen gibt und die Untersuchung insoweit erweitert werden muss. Außerdem kann es vorkommen, dass mehr Jahre als ursprünglich angenommen betroffen sind. Auch ist es möglich, dass es im Laufe der Untersuchung neue Erkenntnisse zu den Sachverhalten gibt, die insoweit eine Ausweitung der Untersuchung erfordern. Wenn sich in dem oben genannten Fall beispielsweise herausstellt, dass die Sorglos GmbH auch Agenten für den Weiterverkauf von Produkten eingesetzt hat, kann die Überprüfung der Verkaufspreise an ausgewählte Händler auch eine wichtige Untersuchungshandlung sein, um herauszufinden, inwieweit Händler möglicherweise in die Lage versetzt wurden, aus einer hohen Marge Schmiergeldzahlungen an Endkunden auszukehren.

42

Aus dem Gegenstand der Investigation (Scope of Work) und dem Untersuchungsplan lassen sich die finanziellen und zeitlichen Rahmenbedingungen für die Tax Investigation ableiten, die aber aufgrund der oben genannten Gründe einer permanenten Anpassung unterliegen können. Aus den Untersuchungszielen und dem Untersuchungsplan lassen sich auch die Anforderungen an die Teamexpertise ableiten, etwa forensische- und Projektmanagementerfahrungen, steuerliche Kenntnisse, Kenntnisse der Computer Forensic, usw.

43

Ggf. müssen auch rechtliche Rahmenbedingungen geklärt werden, z.B. ob die datenschutzrechtlichen Voraussetzungen gegeben sind, bevor etwa nicht strukturierte Daten wie Daten von Endgeräten, Servern, Mobiltelefonen, etc. ausgewertet werden (E-Discovery). Häufig werden im Rahmen eines E-Discovery-Verfahrens neben anderen Daten vor allem E-Mails auf Auffälligkeiten untersucht. Dazu gehören die forensische Analyse strukturierter und unstrukturierter Daten, die Durchsicht von Unterlagen und Belegen, forensische Interviews und Hintergrundrecherchen.

44

Während der Tax Investigation kann es auf Wunsch des betroffenen Unternehmens auch zur Zusammenarbeit mit Externen kommen, z.B. mit Steuerfahndern, Staatsanwälten, Wirtschaftsprüfern, Rechtsanwälten, Steuerberatern und anderen. Die Dokumentationsphase dient der zielgerichteten Darstellung der Untersuchungsergebnisse. Die Berichterstattung kann vorerst nur internen Zwecken dienen und versetzt das Unternehmen in die Lage, sich ein Bild zu den relevanten Sachverhalten zu verschaffen. Häufig werden an die Dokumentation aber weitere Anforderungen gestellt, so dass diese vor Gericht verwertbar ist.

45

Eine der wesentlichen Folgemaßnahmen der Tax Investigation besteht darin, die Präventionsmaßnahmen für die Zukunft so anzupassen, dass vergleichbare Verstöße in Zukunft vermieden werden (Remediation). Außerdem sollten risikoorientiert vergleichbare Geschäftsvorfälle präventiv in Form von anlassunabhängigen Compliance Audits untersucht werden, um Verstöße in Zukunft, die trotz verbesserter Präventionsmaßnahmen nicht gänzlich ausgeschlossen werden können, zu vermeiden.

46

Die vorgenannten Überlegungen sind nachfolgend in einem Schaubild zusammengefasst, wobei die Phasen nicht zwingend in einer chronologischen Reihenfolge zu sehen sind, insbesondere weil Rückkopplungseffekte nicht ausgeschlossen werden können. Wenn z.B. ein „E-Mail Review“ im Rahmen einer Tax Investigation bisher nicht bekannte Fraud-Schemata zu Tage fördert, können der Gegenstand der Investigation und damit der Untersuchungsplan sich verändern und neue Untersuchungshandlungen nach sich ziehen.

47

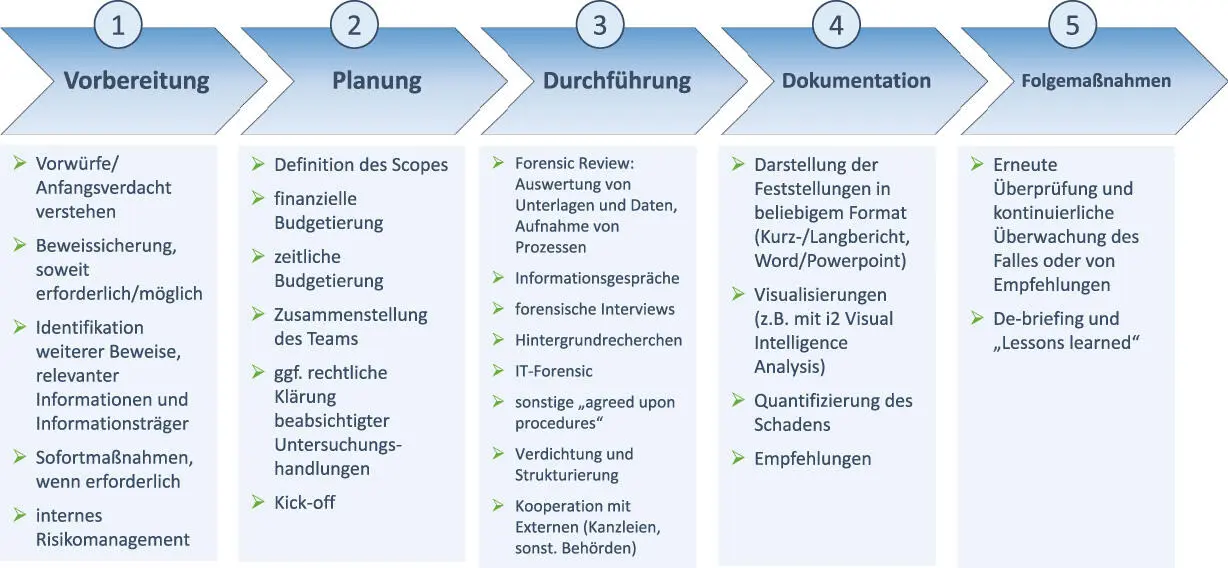

Wenngleich die dargestellten Phasen bzw. Einzelmaßnahmen in ihrer Bedeutsamkeit keine Unterschiede aufweisen, soll im Folgenden ein klarer Fokus auf „Phase 3 – Durchführung“ gelegt werden. Grund hierfür ist, dass diese Durchführungsmaßnahmen regelmäßig Bestandteil einer Tax Investigation sind und insbesondere hier jeweils ein systematischer Untersuchungsansatz erforderlich ist, damit das Gesamtergebnis der Investigation nachvollziehbar und im Zweifel auch gerichtsverwertbar ist. Dargestellt werden insofern die konkreten Untersuchungshandlungen Hintergrundrecherchen, Prozessanalysen, Datenanalysen, Interviews, die Sichtung kritischer Dokumente und computerforensische Auswertungen.

Abb. 2:

Übersicht „Phasen einer Tax Investigation“

[Bild vergrößern]

2. Hintergrundrecherchen

48

Im Rahmen einer Tax Investigation ist es in nahezu allen Fällen relevant, intensive Kenntnisse aus öffentlich verfügbaren Quellen über Geschäftspartner im In- und/oder Ausland zu erlangen. In dem vorgenannten Fall wäre es bspw. sehr hilfreich, detaillierte Kenntnisse über die Lautlos GmbH zu erhalten, z.B. über

| – | das Gründungsjahr, |

| – | den Gegenstand der Geschäftstätigkeit, |

| – | die Gesellschafter, |

| – | die Geschäftsführer, |

| – | das Eigenkapital, |

| – | den Jahresumsatz, |

| – | die Bonität, |

| – | die Anzahl der Mitarbeiter, |

| – | die Reputation usw. |

49

Bezugnehmend auf den unter Rn. 36 ff.dargestellten Fall kann dies bedeuten, dass es ebenso zielführend sein kann, Informationen über den Gesellschafter Gustav Gierig einzuholen. Hier ist die Frage von Interesse, ob Gustav Gierig

| – | noch Gesellschafter weiterer Unternehmen ist, die dann ebenfalls Lieferanten der Sorglos GmbH sind, |

| – | in einem Naheverhältnis zu Erwin Eifrig steht (z.B. über ein nicht offenkundiges Verwandtschaftsverhältnis oder gemeinsame Aktivitäten) bzw. |

| – | über eine zweifelhafte Reputation verfügt usw. |

50

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Tax Compliance»

Представляем Вашему вниманию похожие книги на «Tax Compliance» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Tax Compliance» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.