Markus Brinkmann - Tax Compliance

Здесь есть возможность читать онлайн «Markus Brinkmann - Tax Compliance» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Tax Compliance

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Tax Compliance: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Tax Compliance»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Tax Compliance — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Tax Compliance», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

| – | unrichtige Wiedergabe oder Verschleierung der Verhältnisse der Kapitalgesellschaft in der Eröffnungsbilanz, im Jahresabschluss, im Lagebericht oder im Zwischenabschluss, |

| – | unrichtige Wiedergabe oder Verschleierung der Verhältnisse des Konzerns im Konzernabschluss, im Konzernlagebericht oder im Konzernzwischenabschluss, |

| – | die Offenlegung eines befreienden Konzernabschlusses bzw. Konzernlageberichtes nach §§ 291, 292 HGB, in dem die Verhältnisse des Konzerns unrichtig, wiedergegeben oder verschleiert worden sind, |

| – | Abgabe einer unrichtigen Versicherung (Bilanzeid) nach § 264 Abs. 2 S. 3, § 289 Abs. 1 S. 5, § 297 Abs. 2 S. 4 oder § 315 Abs. 1 S. 6, |

| – | Erteilung unrichtiger Angaben oder Verschleierung der Verhältnisse der Kapitalgesellschaft in Aufklärungen oder Nachweisen an einen Abschlussprüfer der Kapitalgesellschaft, den Abschlussprüfer eines verbundenen Unternehmens oder den Konzernabschlussprüfer nach § 320 HGB. |

196

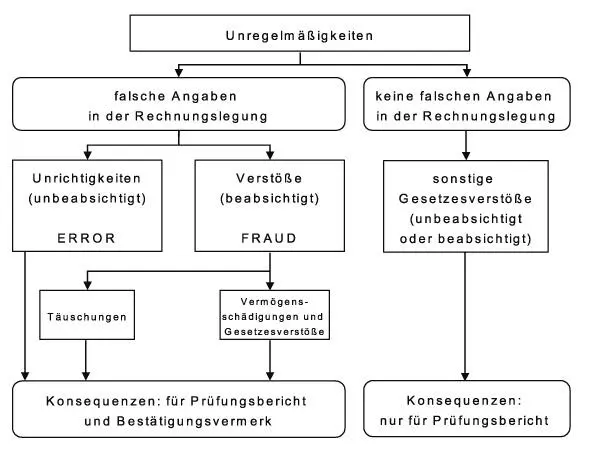

Falsche Angaben in der Rechnungslegung können auf unbeabsichtigten Unrichtigkeiten oder beabsichtigten Verstößen beruhen. Eine Manipulation setzt das Wollen der Unregelmäßigkeit in der Rechnungslegung voraus, womit es sich nach Ausführungen des IDW bei einer Bilanzmanipulation um eine „Täuschung“ und somit um einen Verstoß bzw. einen Fraud-Fall handelt. Bei „Täuschungen“ handelt es sich in diesem Zusammenhang um „(…) bewusst falsche Angaben im Abschluss und ggf. Lagebericht sowie (um) Fälschungen in der Buchführung oder deren Grundlagen, Manipulationen (Buchungen ohne tatsächliches Vorliegen von Geschäftsvorfällen, Unterdrückung von Buchungsbelegen, unterlassene Buchungen u.Ä.), unerlaubte Änderungen der Buchführung und deren Grundlagen sowie die bewusst falsche Anwendung von Rechnungslegungsgrundsätzen. Täuschungen können durch die gesetzlichen Vertreter, Aufsichtsorgane oder Mitarbeiter ggf. unter Mitwirkung von Dritten begangen werden. Täuschungen sind häufig Folge davon, dass das Management, d.h. die gesetzlichen Vertreter und andere Führungskräfte, Kontrollmaßnahmen außer Kraft setzt, die ansonsten als wirksam angesehen werden können (Management Override).“[58]

197

Abb. 8:

„Einteilung der Unregelmäßigkeiten“[59]

[Bild vergrößern]

198

Die Motivation für eine Bilanzmanipulation kann vielfältiger Natur sein und hängt wesentlich von der Gesellschaftsstruktur,[60] dem (rechtlichen) Umfeld, der wirtschaftlichen Lage des Unternehmens und der handelnden Organe und Mitarbeiter sowie deren Integrität ab. In den meisten Fällen wird eine Bilanzmanipulation nicht die Steuerverkürzung zur Intention haben. Vielmehr dienen Bilanzmanipulationen häufig dazu, die Vermögens-, Finanz- und Ertragslage positiver darzustellen, als es die tatsächlichen Verhältnisse erfordern würden. Dies kann bspw. durch die Überbewertung der Aktiva, Berücksichtigung fiktiver oder nicht realisierter Umsätze oder der unzureichenden Berücksichtigung von Verbindlichkeiten oder Rückstellungen erfolgen. Mit einer Bilanzmanipulation kann das Ziel verfolgt werden, die Vermögens-, Finanz- und Ertragslage positiver darzustellen, als sie tatsächlich ist. Die Motivation für eine zu positive Darstellung ist häufig darin begründet, dass die wirtschaftlichen Ziele nicht erfüllt werden und das Management, insbesondere aber auch der Vertrieb, ihre variable Vergütung nicht erreichen würden. Es ist auch möglich, dass die Nichterreichung der wirtschaftlichen Ziele dazu führt, dass das Management oder die Mitarbeiter die nächste Karrierestufe nicht erreichen oder deren Verbleib im Unternehmen in Frage gestellt wird. Durch den Ausweis eines zu positiven Ergebnisses werden i.d.R. keine Steuern verkürzt. Jedoch wird in diesen Fällen regelmäßig zu viel Umsatzsteuer abgeführt und die Kunden lassen sich ggf. zu Unrecht zu viel Vorsteuer erstatten. Die zu viel abgeführte Umsatzsteuer kann dann nicht wieder erlangt werden. Aus ertragssteuerlicher Sicht kritischer ist hingegen ein bewusst zu niedrigerer Ergebnisausweis, z.B. um Reserven für die Zukunft aufzubauen oder um den Status der Gemeinnützigkeit nicht zu verlieren.

2. Bedeutung der internen Sachverhaltsaufklärung steuerlicher Auswirkungen von Bilanzmanipulation

199

Zwar haben Bilanzmanipulationen oftmals auch steuerliche Auswirkungen, die in Hinblick auf mögliche Steuerstrafverfahren für die Organe erhebliche persönliche Risiken in sich bergen können, jedoch sind die steuerlichen Auswirkungen i.d.R. nicht die Hauptmotive für die Durchführung von Bilanzmanipulationen. Vielmehr rücken bei Bilanzmanipulationen regelmäßig andere Interessen in den Vordergrund. Dabei muss die Motivation zur Bilanzmanipulation nicht zwingend von dem Willen geleitet sein, dem betroffenen Unternehmen einen Schaden zuzufügen. Gerade in Zeiten wirtschaftlicher Krisen können Bilanzmanipulationen mit der Motivation erfolgen, das Unternehmen vor einer Insolvenz zu bewahren oder diese zumindest heraus zu zögern um Zeit für eine Lösung der wirtschaftlichen Probleme zu „erkaufen“. Dies kann die Aufklärung einer Bilanzmanipulation im Unternehmen erschweren.

3. Beispiel

Sachverhalt

200

G ist Vorstandsvorsitzende eines deutschen mittelständischen Spezialanlagenbauunternehmens „A“, das als AG firmiert. Die Tantieme der G basiert im Wesentlichen auf dem zu versteuernden Gewinn der A AG und ist nach „oben“ auf 200 000 EUR begrenzt. Das Geschäftsjahr 2016 war eines der erfolgreichsten der letzten Jahre. Allerdings lassen die Auftragseingänge vermuten, dass das Geschäftsjahr 2017 stark rückläufig sein wird. Zudem ist in 2017 eine große Datenmigration von dem Altsystem auf eine bereits neu entwickelte IT-Landschaft geplant, die mit erheblichen Kosten verbunden sein wird. Um ihre Ansprüche auf eine Tantieme für das Geschäftsjahr 2017 zu sichern, beschließt G, im Vorfeld der Jahresabschlusserstellung, ein wenig des Gewinns aus 2016 ins neue Jahre mit „hinüber“ zu nehmen. Aus diesem Grund bittet sie den Dienstleister, der für die IT-Umstellung in 2017 beauftragt wurde, Rechnungen für Dezember 2016 zu stellen, die dann bei Projektbeginn im Februar 2017 verrechnet werden sollen. Daraufhin stellt der IT-Dienstleiter für Dezember 2016 eine Rechnung in Höhe von 100 000 EUR zuzüglich 19 % USt für „Allgemeine Beratung“ aus. Da Aufwendungen für Datenmigrationen nicht aktivierungsfähig sind, wurden die Rechnungen als IT-Instandhaltungsaufwendungen gebucht und die Vorsteuer gezogen. Die Bezahlung der Rechnung erfolgt in 2017.

201

Da diese Maßnahme noch nicht ausreicht, um sich die Tantieme für das folgende Geschäftsjahr zu sichern, entschließt sich G zu einer Verlagerung von Umsatzerlösen. Hierzu werden drei Spezialmaschinen mit einem Umsatzvolumen von insgesamt rd. 1 000 000 EUR, einem Rohertrag I (Umsatz ./. aktivierte Herstellungskosten) von 500 000 EUR als erfolgversprechende Objekte identifiziert. Die Verträge mit den Kunden sind so ausgestaltet, dass der Gefahrenübergang erst nach der Installation, Durchführung eines erfolgreichen Probelaufes und Abnahme der Maschinen erfolgt (Werkvertrag). Die Installation und der erfolgreiche Probelauf lagen bereits Ende September 2016 vor. Eine formelle Abnahme durch den Kunden ist jedoch noch nicht erfolgt, da der Kunde in 2016 keine zusätzlichen Abschreibungen „gebrauchen“ kann und sich daher weigerte die Abnahmeprotokolle zu unterschreiben, obwohl er nach § 640 BGB und den vereinbarten AGB hierzu verpflichtet gewesen wäre. G einigt sich mit dem Kunden darauf, als Ergebnis des Probelaufes eine fingierte „Mängelliste“ zu erstellen, die erst in 2017 „beseitigt“ wird, so dass auch erst in 2017 die Erfassung der Umsatzerlöse erfolgen kann. Dem stimmt der Kunde in einer vertraulichen Absprache per E-Mail zu. G belässt daher die Maschinen weiterhin im Vorratsvermögen, bucht keine Forderung bzw. keine Umsatzerlöse in 2016 ein und führt auch keine Umsatzsteuer für die bereits getätigte Lieferung ab.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Tax Compliance»

Представляем Вашему вниманию похожие книги на «Tax Compliance» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Tax Compliance» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.