Volker Gerding - 10 Mythen der Geldanlage

Здесь есть возможность читать онлайн «Volker Gerding - 10 Mythen der Geldanlage» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:10 Mythen der Geldanlage

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

10 Mythen der Geldanlage: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «10 Mythen der Geldanlage»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

10 Mythen der Geldanlage — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «10 Mythen der Geldanlage», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

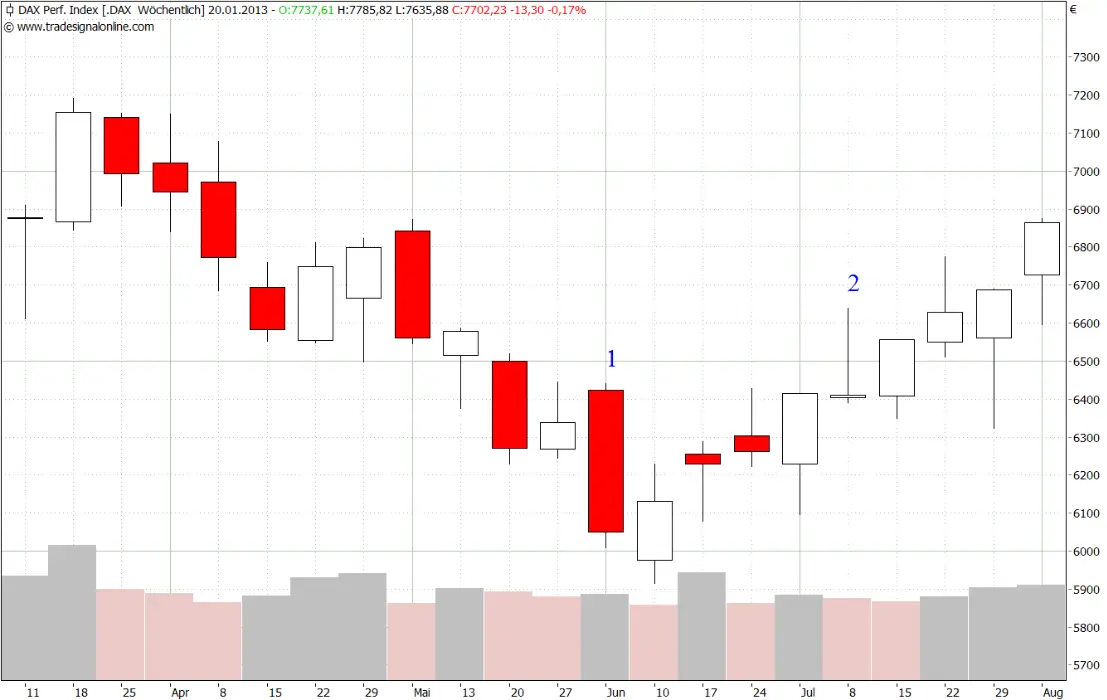

Sie können, mit ein wenig Übung, auf einem Blick erkennen, wo der Kurs zu Tages-, Wochen- oder Monatsbeginn stand, welches sein höchster sowie niedrigster Kurs und war mit welchem Wert die Aktie, der Index, der Fonds den Monat beendet hat.

Auch die Dynamik des Kursverlaufes innerhalb z.B. eines Monats wird deutlich. Blieben die Kurse in einem engen Kursband, sieht man nur einen kurzen Kerzenkörper, schwankten die Kurse z.B. im Wochenverlauf heftig, so ist der Kerzenkörper sehr ausgeprägt.

Weiße Kerzen symbolisieren einen Kursverlauf, bei dem der Schlusskurs eines Zeitraumes höherlag als der Anfangskurs, die Kurse somit gestiegen sind.

Schwarze Kerzen zeigen, dass der Schlusskurs niedrigerals der Anfangskurs der zu Grunde liegenden Periode war, der Wert im beobachteten Zeitraum also gefallen ist.

Ein Beispiel soll das oben Geschriebene verdeutlichen:

Abb.3: Kursverlauf des DAX ®im Wochenchart mit Candlesticks

In der Woche vom 03.06.2012 (1) kam es zu einem deutlichen Kursrückgang des DAX ®von 6425 auf 6050 Punkte, was gut am langen roten Kerzenkörper erkennbar ist.

In der Woche vom 08.07.2012 (2) kam es zwar zu einer kräftigen Kursbewegung nach oben, am Ende der Woche, war der Schlusskurs jedoch fast identisch mit dem Anfangskurs, so dass kaum ein Körper erkennbar ist.

Das war es schon an Vorbereitung für die nun folgenden Mythen, die Sie nacheinander, aber auch nach Belieben lesen können – nur den letzten Mythos sollten Sie sich ein wenig aufheben.

Das Buch ist so kompakt wie möglich gehalten, schließlich hängt eine erfolgreiche Geldanlage nicht von der in die Vermögensbildung investierten Zeit ab.

Eines muss noch verdeutlicht werden:

Steuerliche Aspekte bleiben bei allen Vergleichen und Berechnungen außer Betracht, hier ist im Zweifelsfall die professionelle Beratung hinzuziehen.

Nun viel Freude an der Beschäftigung mit den Mythen der Geldanlage und dem vorgeschlagenen Lösungsweg für Ihren Vermögensaufbau.

Der 1. Mythos – Der Coast-Average-Effekt oder der Zaubertrick der regelmäßigen Geldanlage

Wenn Marcel und Ann-Kathrin jeden Monat 200 Euro für die Kinder zurücklegen, haben sie bei einem Anlagehorizont von 15 Jahren am Ende dieser Zeit 36.000 Euro gespart, also für jedes Kind 18.000 Euro.

Von ihrer Sparkasse erhalten sie vielleicht durchschnittlich 2,5 % Zinsen für das eingezahlte Kapital über die gesamte Laufzeit, was zu einem Gesamtergebnis von rund 42.000 Euro führt. Vielleicht, so denken sie, gibt es aber noch etwas Besseres, etwas, das bei hoher Sicherheit, ohne viel Mühe, einen höheren Ertrag ergibt, als diese bescheidenen 21000 Euro pro Kind nach 15 Jahren eisernen Sparens. Natürlich hat der Geldberater, wenn Marcel und Ann-Kathrin mit diesem Wunsch zu ihm kommen, eine gute Idee – der Coast-Average bzw. Durchschnittspreis-Effekt.

Dieser Durchschnittspreis-Effekt wird gerne in den Prospekten der Aktienfonds beworben und ist auf den ersten Blick von beeindruckender logischer Klarheit.

Das Prinzip besteht darin, dass monatlich zu einem festen Geldbetrag Fondsanteile erworben werden, wobei in Zeiten steigender Kurse weniger Anteile für diesen Betrag erhältlich sind und bei schwächerer Börse mehr.

Hierdurch soll der häufig bei Privatanlegern zu beobachtende Effekt ausgeschaltet werden, dass gerade bei stark steigenden Kursen gekauft wird. Nicht nur die Wirtschaftspresse, sondern auch die regionalen Tageszeiten berichten in großen Lettern über die Börse und die Zeiten des leichten Geldverdienens scheinen angebrochen zu sein scheinen. Wenn die Kurse dann fallen, schauen viele Anleger in Schockstarre wie das Kaninchen auf die Schlange auf die Börsenentwicklung und hoffen, dass bald die Einstiegskurse wieder erreicht werden. Diese Hoffnung wird leider meistens enttäuscht und die Aktien kurz vor dem Wendepunkt, wenn die Tageszeitungen diesmal in den dunkelsten Farben von der Börse berichten, wieder verkauft.

Auch kann es passieren, dass in Zeiten stark schwankender Kurse, gerade in den temporären Hochphasen, Fondsanteile erworben und die günstigen Preise nicht genutzt werden.

Durch die Strategie der regelmäßigen Käufe können diese, oftmals emotional beeinflussten Aspekte ausgeschaltet werden und der Anleger erhält eventuell sogar mehr Anteile als bei einer Direktanlage. Dies macht den Cost-Average-Effekt aus.

Ein stark vereinfachtes Beispiel, wie es in ähnlicher Form in Fondsprospekten zu finden ist, soll den Effekt darstellen:

Monatliche Sparrate: 50 Euro

1. Monat: Preis eines Fondsanteils : 50 Euro

Anzahl der erworbenen Anteile : 1

2. Monat: Preis eines Fondsanteils : 25 Euro

Anzahl der erworbenen Anteile : 2

3. Monat: Peis eines Fondsanteils : 50 Euro

Anzahl der erworbenen Anteile : 1

4. Monat: Preis eines Fondsanteils : 75 Euro

Anzahl der erworbenen Anteile : 0,66

Eingezahlte Summe : 200 Euro

Durchschnittspreis der Anteile über die 4 Monate : 50 Euro

Gesamtzahl der erworbenen Anteile : 4,66

Eigentlich hätten Sie bei einer Kaufsumme von 200 Euro und einem Durchschnittspreis von 50 Euro/Stück nur 4 Anteilsscheine besitzen dürfen.

Tatsächlich haben Sie aber 4,66 Anteile – dies ist der Durchschnittskosten-Effekt.

Mal geht es gut und dann wieder nicht

Das hört sich für Marcel und Ann-Kathrin gut an, zumal der „unabhängige“ Geldberater auch gleich die passende Berechnung präsentieren kann.

Er leitet den beiden die Vermögensentwicklung her, wenn sie 1985 mit der Sparplananlage in einem bewährten Fond begonnen hätten und es im Januar 2000 zur Auszahlung gekommen wäre.

„Den Fonds zeichnet eine flexible, nicht starr an Index-Gewichtungen orientierte Anlagepolitik aus. Die Titelauswahl ist Stock Picking pur nach fundamentalem Ansatz. Das Fondsmanagement konzentriert sich auf Standardwerte, so genannte Blue Chips, rund um den Globus und achtet dabei auf eine der Marktlage angemessenen Mischung substanzstarker und wachstumsorientierter Unternehmen“. (Quelle: Fondsweb)

Dies bedeutet, dass Ann-Kathrin und Marcel ihr Geld weltweit in einem der ältesten deutschen Fonds anlegen, sich um Ihre Investition nicht kümmern müssen und gleichzeitig vom Durchschnittskosteneffekt profitieren.

DWS Akkumula

Monatliche Einzahlung : 200 Euro

Startdatum : Januar 1985

Enddatum : Januar 2000

Ausgabenaufschlag : 5 %

Summe der Einzahlungen : 36.200 Euro

Depotwert : 122.897,02 Euro

Performance:

Gewinn in Euro : 86.697,02 Euro

Prozentuale Wertsteigerung insg. : 696,09 %

Prozentuale Wertsteigerung pro Jahr : 14,84 %

(Quelle: Fondsweb)

Das Ergebnis ist beeindruckend. Marcel und Ann-Kathrin könnten zum Auszahlungszeitpunkt über den, in ihren glänzenden Augen Riesenbetrag von 122.897 Euro verfügen. Dies würde rund 61.000 Euro für die Berufsausbildung jedes ihrer Kinder bedeuten, womit gewiss ein großer Teil der Ausgaben z.B. für ein Studium abgedeckt wären.

14,84 % Wertsteigerung pro Jahr über einen Zeitraum von 15 Jahren? Die Zahlen sind nicht fingiert, sondern zeigen, dass so etwas unter glücklichen Umständen möglich ist.

Aber geht es immer gut?

Ist der Cost-Average-Effekt der Garant für hohe Renditen? Können die Anleger bei einer konservativ ausgerichteten Aktienstrategie, die auf exotische Zertifikate (s. 9. Mythos) oder der Investition in Schwellenländer verzichtet, darauf vertrauen, dass die regelmäßige, langjährige Geldanlage so erfolgreich wie im ersten Beispiel ist? Der Erfolg einer risikobehafteten Investition, wie der Kauf von Aktienfonds, ist dann gegeben, wenn der Ertrag deutlich höher ausfällt, als z.B. bei der Sparkassen- oder Volksbank-Festgeldanlage.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «10 Mythen der Geldanlage»

Представляем Вашему вниманию похожие книги на «10 Mythen der Geldanlage» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «10 Mythen der Geldanlage» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.