Volker Gerding - 10 Mythen der Geldanlage

Здесь есть возможность читать онлайн «Volker Gerding - 10 Mythen der Geldanlage» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:10 Mythen der Geldanlage

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

10 Mythen der Geldanlage: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «10 Mythen der Geldanlage»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

10 Mythen der Geldanlage — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «10 Mythen der Geldanlage», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Für mich als gelernten Förster und interessiertem Anleger klang diese Geschichte plausibel und ich kaufte….

Kurze Zeit später jedoch fiel die Aktie und die Wirtschaftspresse lieferte die Begründung.

Peking „ Eine Reihe von Skandalen hat das Vertrauen internationaler Anleger in chinesische Unternehmen untergraben. Es geht um die Buchhaltungspraktiken der Firmen. In den vergangenen Tagen haben sowohl die Aktien als auch die Anleihen der betroffenen Firmen dramatisch an Wert verloren.

... Eine Analysefirma hatte dem Forstkonzern allerdings vorgeworfen, den eigenen Waldbesitz in der Bilanz gnadenlos übertrieben zu haben. Seitdem sind die Aktien im freien Fall, haben rund 80 Prozent ihres Wertes eingebüßt“. (Handelsblatt 22.06.11)

„Sino-Forest beantragt Gläubigerschutz nach Muddy-Waters-Report

Der chinesische Holzkonzern Sino- Forest Corp. hat am späten Freitag Gläubigerschutz beantragt. Das Unternehmen plant nun eine Restrukturierung und prüft einen Verkauf.

Die Firma war im vergangenen Jahr ins Zwielicht geraten, nachdem der Leerverkäufer und Analyst Carson Block von Muddy Waters LLC ihr Betrug vorgeworfen hatte.

Block hatte in einer am 2. Juni veröffentlichten Studie erstmals öffentlich behauptet, die Waldbestände der Firma seien geringer als ausgewiesen.

"Es war fast ein kompletter Betrug von vorne bis hinten”, sagte Block in einem Interview im vergangenen Sommer, "von Anfang an haben sie ihre Waldbestände und ihre Holzverkäufe zu hoch angeben”. (Welt-online 03.03.12)

Abb.1: So kann die Anlage in einen vermeintlich sicheren Wert enden.

Die Protagonisten des Buches

Viele eigene Erfahrungen und Beobachtungen des Börsengeschehens, verbunden mit der aktuellen allgemeinen wirtschaftlichen Unsicherheit, führten zu der Idee, plausibel klingende Erklärungen rund um die Geldanlage so zu hinterfragen, dass der Besitzer eines kleinen bis mittleren Vermögens vor existentiellen Fehlentscheidungen geschützt wird. Für den Autor ist eine existentielle Fehlentscheidung in Geldangelegenheiten dann gegeben, wenn die Altersvorsorge oder der Ausbildungsplan für die Kinder gefährdet ist oder sogar aufgegeben werden muss. Fehlspekulationen, wie die oben aufgeführten sind ärgerlich, aber auch lehrreich, sofern sich die Verluste im niedrigen Prozentbereich des Vermögens bewegen. Wenn Sie allerdings Ihren Kindern erklären müssen, dass Sie das Medizinstudium deshalb nicht unterstützen können, weil sie Ihr Geld windigen chinesischen Tricksern überlassen haben oder sie, lieber Leser, im Alter, nach vielen Jahren harter Arbeit, auf keine finanziellen Reserven zurückgreifen können, weil die schöne Seifenblase des Fonds-Prospektes doch geplatzt ist – dann stehen sie ernsten Problemen gegenüber.

Auch soll ein Weg aufgezeigt werden, wie ohne großem Zeitaufwand und umfangreichem Börsenwissen ein stetiger Vermögensaufbau möglich ist – sofern die ganz großen Katastrophen der Menschheit ausbleiben.

Das Ziel des Buches ist es, dass der weitaus überwiegende Teil der Geldanlage sehr sicher und quasi automatisch erfolgt. Für den kleineren Anteil des zur Verfügung stehenden Betrages sollen nicht mehr als 5 Minuten im Monatverwandt werden. Dennoch soll dieser geringere Teil der Investition, bei begrenztem Risiko, einen wesentlichen Beitrag zur Ihrem Vermögensaufbau leisten.

Bei der Betrachtung der Mythen der Geldanlage oder den „geheimen Formeln des Börsenerfolges“ werden 2 Szenarien angenommen, die für viele Menschen in diesem Land einigermaßen realistisch erscheinen:

Szenario 1

Hildegard, 1923 geboren, leider im Jahr 2012 verstorben, ließ sich in ihrem Sparverhalten von ihren vielfältigen, oftmals nur schwer auszuhaltenden Lebenserfahrungen leiten und legte regelmäßig einen „Spargroschen“ zur Seite. Jupp, einer, der mit 14 seine Lehre im Stahlwerk begann, 50 Jahre ohne Krankheitstag arbeitete , konnte nicht mal mit seiner EC-Karte Geld abheben sondern überließ vertrauensvoll diese Aufgabe seiner Frau. Mehr Luxus als ab und zu einen Urlaub im Sauerland und zweimal Italien, alle 7 Jahre einen neuen Mittelklassewagen (schließlich wollte man auch zeigen, dass man es zu etwas gebracht hat…) versagten sich Oma und Opa jeglichen Luxus und so fiel Enkel Siegfried ein Erbe von 50.000 Euro zu.

Siegfried, 41 Jahre alt, ist verheiratet, 2 Kinder, die gerade mit dem Studium anfangen. Für das Studium hat Siegfried mit seiner Frau jeweils 15.000 Euro angespart und 30.000 sind aus einer Lebensversicherung fällig. Das Erbe und die jetzt fällig werdende Lebensversicherung will Siegfried als Altersvorsorge zurücklegen. Das heißt Siegfried, der die Finanzen in der Familie verwaltet (so ändern sich die Zeiten), hat einen Anlagebedarf von 80.000 Euro.

Szenario 2

Marcel und Ann-Kathrin sind beide 30 Jahre alt, haben gerade geborene Zwillinge, sind berufstätig und haben Eltern, die deutlich signalisieren, dass sich nicht arbeiten um zu vererben. Marcel und Ann-Kathrin, wollen (müssen) selbständig sowohl für ihre Altersvorsorge sorgen, als sich auch Gedanken um die Ausbildung ihrer Kinder machen. Gleichzeitig möchten sie selbstverständlich auch das Leben genießen und sich nicht allzu sehr einschränken. Nach verschieden Kalkulationen und Diskussionen kamen die Ehepartner überein, dass für die Altersvorsorge jeden Monat 200 Euro zurückgelegt werden und für jedes Kind nochmals je 100 Euro.

Der monatlich anzulegende Betrag beläuft sich somit auf 400 Euro, mit dem Ziel der Verfügbarkeit des Geldes für die Kinder in ca. 25 Jahren und des „Altersgeldes“ in 35 Jahren (Marcel und Ann-Kathrin sind mit hohem Optimismus gesegnet).

Bevor wir jetzt Siegfried, Marcel und Ann-Kathrin auf ihrem Weg durch die Mythen der Geldanlage folgen, möchte ich Ihnen die Grundgedanken dieses Buches vorstellen:

- Jegliche Kursentwicklung ist zufällig und niemandkann seriös eine Zukunftsprognose abgeben.

- Sie können über den von Ihnen angestrebten Anlagezeitraum sehr viel Pech haben, verdammt viel Pech.

- Ihr Eltern und Großeltern haben i.d.R. ihr Leben lang hart gearbeitet, sich das Geld auf dem Sparbuch manchmal buchstäblich vom Munde abgespart und jetzt haben Sie, aus Sicht des Autors, auch die moralische Pflicht, dieses Erbe nicht leichtfertig zu verspielen. Die Zukunft Ihrer Kinder hängt möglicherweise davon ab, wie Sie mit dem Ihnen anvertrautem Geld umgehen. Wie Ihr Partner und Sie selbst leben können, ob noch ein paar Extras zu finanzieren sind, die Sie die Beschwerden des Alters vergessen lassen oder ob Sie sich die Zuzahlung für die schmerzlindernden Medikamente leisten können, ist möglicherweise damit verbunden, wie sorgfältig Sie jetzt ihr Geld verwalten.

Daher gilt im diesem Buch: Gelderhaltung ist am Wichtigsten.

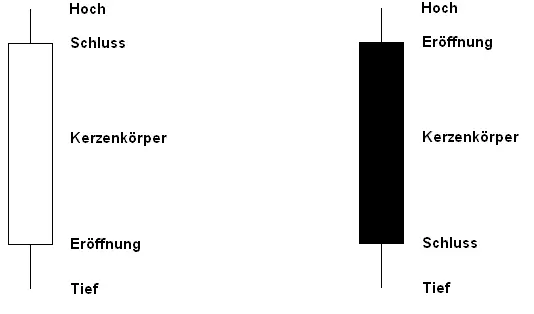

Die Candlesticks

Etwas muss an dieser Stelle noch erläutert werden.

Im Buch werden zur Verdeutlichung der Texte an zahlreichen Stellen Kursverläufe (Charts) mit Hilfe der sog. Candlesticks dargestellt werden.

Abb. 2: Japanische Candlesticks

Die aus Japan stammende Analysetechnik der Candlesticks ist bei vielen sogenannten Charttechnikern beliebt und lässt sich in den meisten Darstellungen von Kursverläufen einstellen.

In diesem Buch, in dem es nicht um Charttechnik geht, sollen die „Kerzen“ verwandt werden, um plastisch den Verlauf von Kursen z.B. innerhalb eines Tages, einer Woche oder eines Monats darzustellen.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «10 Mythen der Geldanlage»

Представляем Вашему вниманию похожие книги на «10 Mythen der Geldanlage» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «10 Mythen der Geldanlage» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.