Ralf Budde - Projekt-Controlling

Здесь есть возможность читать онлайн «Ralf Budde - Projekt-Controlling» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Projekt-Controlling

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Projekt-Controlling: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Projekt-Controlling»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Die rechtzeitige Identifikation von Änderungen, Störungen oder Risiken ist die Basis um negativen Auswirkungen entgegenzuwirken. Gerade im Rahmen von Änderungen und Claims ist die rechtzeitige formale Reaktion und auch die Dokumentation von Kosten, Aufwand und Schaden regelmäßig eine zwingende Anforderung.

Dieses Buch beschreibt aktive Controlling-Methoden in Projekten, so dass Abweichungen frühzeitig durch die Mitarbeiter erkannt und gemeldet werden. Das ermöglicht dem Projektleiter und dem Contract-Manager, die richtigen Weichen zustellen.

Projekt-Controlling — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Projekt-Controlling», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

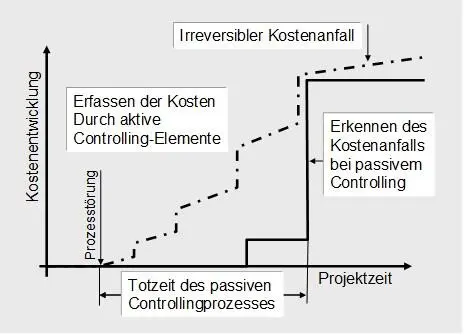

Abb. 2 Totzeit des passiven Controllings

Es dauert einige Zeit (Totzeit), bis die Auswirkung einer Prozessstörung Eingang in die passiven Controlling-Größen (Datenerfassung) finden. Je nach Granulierung der Stichprobengröße im Controlling dauert es wiederum einige Zeit, bis eine Auswirkung gegenüber der Planung in den Ergebnissen erkannt wird. In der Zwischenzeit entstehen jedoch irreversible Mehrkosten. Das sind Kosten, die auch bei sofort eingeleiteten Gegenmaßnahmen nicht mehr zu vermeiden sind.

2.1.2 Ursachenanalyse bei Abweichungen im Projekt

Spätestens wenn das Projekt abgeschlossen wird, lassen sich die negativen Abweichungen gegenüber der ursprünglichen Planung erkennen. Vielfach wird dann im Nachgang versucht, die Ursachen für diese Abweichungen zu identifizieren. Dabei werden auf Mittel und Methoden der Qualitätskostenanalyse (Weitere Ausführungen finden sich im Kapitel 8.2 „Methoden der Qualitätskostenanalyse“

) zurückgegriffen. Es zeigt sich jedoch, dass je nachdem, wer diese Analysen durchführt, unterschiedliche Ergebnisse herauskommen. Die Zusammenhänge sind oft komplex, so dass nicht unbedingt das objektive Ergebnis präsentiert wird, sondern eine Argumentation, die den Zwecken des Analysierenden entgegen kommt. Dies lässt sich sehr einfach dadurch bewerkstelligen, dass eine Spur nur so lange zurückverfolgt wird, bis eine genehme Ursache identifiziert wurde.

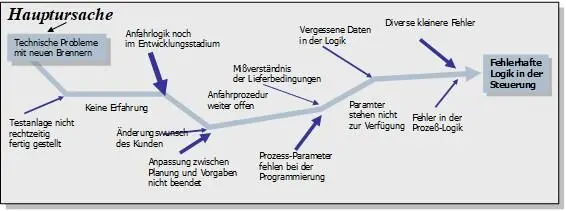

Abb. 3 Fehlerfortpflanzung und Ursachenanalyse

Von dem gravierenden Fehler am Ende der Prozesskette arbeitet man sich langsam zum Ursprung. Ein betroffener Mitarbeiter wird so lange an den Ursachen forschen, bis das Problem aus seinem Verantwortungsbereich verschwunden ist. Die Fehler in der Logik wird der betroffene Mitarbeiter auf die fehlenden Prozessparameter zurückführen und danach wenig Ehrgeiz entwickeln, noch weiter an den Ursachen zu forschen. Doch genau das ist das Problem für das Controlling. Den Fehler erst dann zu identifizieren, wenn der Schadensfall eingetreten ist, dient nicht dazu, das Ergebnis zu halten oder zu verbessern. Die Totzeit in den lange laufenden Prozessketten führt zu einem Nachwirken der Ursprungsstörung, die das Ergebnis weiter verschlechtert, so dass selbst ein sofortiges Eingreifen und Steuern (Controlling) nur noch bedingt Wirkungen zeigt. Nur dann, wenn erkannt wird, wo die Abweichungen tatsächlich entstehen und die Anatomie des Ablaufs einigermaßen verstanden wird, kann ein effizienter Controllingprozess etabliert werden.

Die folgende Darstellung zeigt einen Arbeitsprozess und verschiedene Ursachen für Störungen, die zu einem Fehler am Ende des Arbeitspaketes führen. Dabei zeigt sich, dass die maßgeblichen Gründe einer Abweichung nicht in dem betroffenen Arbeitspaket, dass die Abweichung aufzeigt, zu suchen sind, sondern hauptsächlich bei Aktivitäten, die im Vorfeld des Arbeitspaketes durchgeführt wurden. Nur dann, wenn gezielte Messungen an den vorhergehenden Schnittstellen vorgenommen werden, lassen sich die nachfolgenden Fehler vermeiden.

Abb. 4 Typische Fehlerursachen in einem Planungsprozess

Ein Fehler pflanzt sich sequentiell fort. Wenn die Grundlagen für eine Tätigkeit bereits Fehler aufzeigt, so führt dies automatisch, zu einem fehlerhaften Ergebnis der nachfolgenden Tätigkeit. Die obige Grafik zeigt eine Hitliste, der maßgeblichen Störungen, die zu einem Fehler im Arbeitspaket führen. Interessant ist, dass die Design-Information, als Basis der Tätigkeit, den größten Anteil an der Fehlerverteilung besitzt. In dem späteren Kapitel Schnittstellenmanagement wird gezielt auf die Controlling-Maßnahmen und Zusammenhänge eingegangen.

2.1.3 Methoden des Controlling

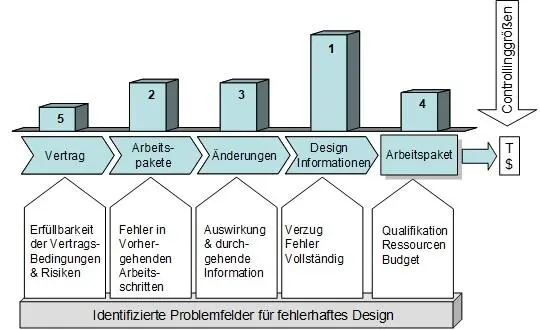

Controlling hat die Aufgabe, die Abläufe in einem Projekt zu überwachen. Der Sinn besteht darin, möglichst früh Änderungen und Abweichungen von der Projektplanung zu erkennen, so dass das Projekt wieder auf die geplanten Parameter zurückgeführt werden kann. Um dieses Ziel zu erreichen, wird auf existierende Daten zurückgegriffen, um eine historische Auswertung vorzunehmen. Daneben können diese historischen Daten genutzt werden, um Aussagen zur zukünftigen Entwicklung abzugeben. Als weiteres Feld dient die Prävention, die durch geeignete Maßnahmen, das Risiko, zusätzlicher Kosten vermeiden soll. Die folgende Übersicht zeigt die drei Gruppen.

Abb. 5 Methoden des Controlling

Historisch

Die historische Methode basiert auf ermittelten Fakten. In diesen Fällen liegt das Ereignis, das für die Abweichung zuständig ist, in der Vergangenheit (z.B. Planungsfehler). Es kann damit nur begrenzt Einfluss genommen werden, um mittels gezielter Gegenmaßnahmen die Auswirkung einer Störung zu eliminieren. Wenn in den Auswertungen eine Überschreitung der Kosten oder Termine erkannt wird (Soll-Ist Vergleich), sind bereits Kosten angefallen. Häufig ist es nicht mehr möglich, diese Kosten zu vermeiden. Auch der Versuch, einen Claim zu stellen, ist dann nur von begrenztem Erfolg, da eine unkontrollierte Kostenentwicklung meist nur teilweise, wenn überhaupt ersetzt wird. Eine wesentliche Zielrichtung hebt also darauf ab, dass mit Hilfe einer Qualitätskosten-Analyse untersucht wird, wie sich derartige Vorgänge in Zukunft vermeiden lassen.

Prognose

Die historischen Daten werden interpretiert und in die Zukunft extrapoliert. Dabei ergeben sich Prognosen für die zukünftige Entwicklung, die aufzeigen, ob der Plan eingehalten wird oder ob Tendenzen zu erkennen sind, dass der Plan verlassen wird. In den meisten Fällen sind durch bereits erfolgte Aktionen, Abweichungen aufgetreten. Diese tendenziellen Abweichungen lassen sich jedoch mit einem überschaubaren Aufwand durch entsprechende Gegenmaßnahmen, wieder auf den Plan zurückführen. Es handelt sich grundsätzlich um übliche Management-Methoden in einem Projekt, so dass Kosten, die entstanden sind, über die Methoden des Contract- und Claims-Management kompensiert werden.

Prävention

Neben der Soll-Ist Auswertung und der Prognose sollten weitere Größen im Controlling beachtet werden, die einen maßgeblichen Einfluss auf das Projekt und das Ergebnis haben können. Die bekanntesten Größen sind dabei die Risiken und Chancen. Um hier ein effektives Controlling zu ermöglichen, sollten aktive Größen zum Einsatz kommen. Dies funktioniert in erster Linie dadurch, dass möglichst alle Mitarbeiter die Vorgänge und Anzeichen kennen, so dass eine aktive frühzeitige Meldung von Ereignissen stattfindet. Neben dieser Sensibilisierung auf die Erkennungszeichen, spielt die Regelung der Informationsweitergabe eine wichtige Rolle. Eine weitere Hilfe stellt ein Frühwarnsystem (Vergl. Kapitel 1.2.4„ Frühwarnsysteme im Controlling“ ) dar, dass die Betroffenen frühzeitig sensibilisiert.

2.1.4 Unterschied: Klassisches Controlling - Projektcontrolling

Ein üblicher Controlling-Prozess beschränkt sich auf die regelmäßige Auswertung von passiven Controlling-Größen und nutzt mehrheitlich die Auswertungen aus dem Rechnungswesen. Diese Art des Controllings eignet sich regelmäßig bei standardisierten Abläufen (z.B. Massenfertigung). Ein Problem, dass so erkannt wird, kann für zukünftige Produkte vermieden werden. Im Industrieanlagenbau existieren jedoch nur selten Standards. Jedes Projekt ist eine Einzelfertigung und stellt daher zusätzliche Aufgaben an das Projekt-Controlling. Derartige Projekte erfordern ein individuell zugeschnittenes Projektcontrolling. Eine wichtige Maßnahme im Projektcontrolling betrifft die Abstimmung der Methoden, die auf die Randbedingungen und Zielsetzung des jeweiligen Projektes abgestimmt sein sollten. Durch den individuellen Charakter jedes Projektes, stellen sich möglicherweise dieselben Risiken, für verschiedene Projekte unterschiedlich dar. Neben technischen Risiken betrifft dies insbesondere landesspezifische und politische Risiken, die zum Teil nur unscharf erfasst werden können. Wenn für bestimmte Positionen kein Risiko existiert, so kann der entsprechende Aufwand im Controlling begrenzt werden. Dagegen sollten alle potentiellen Risiken identifiziert und durch geeignete Controllingmaßnahmen überwacht werden. Natürlich sollte ein Standard entwickelt werden, der als Basis in allen Projekten Anwendung findet. Daneben ist es jedoch erforderlich, für jedes Projekt, in Abhängigkeit der Chancen und Risiken zusätzliche Controllinggrößen zu definieren. Ein reines Befolgen der Standards führt dazu, dass ein blinder Bereich existiert, der Risiken unentdeckt lässt, die dann unerwartet das Ergebnis negativ beeinflussen. In der folgenden Tabelle finden Sie einen Vergleich wesentlicher Merkmale des Controlling-Prozesses.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Projekt-Controlling»

Представляем Вашему вниманию похожие книги на «Projekt-Controlling» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Projekt-Controlling» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.