Björn Maier - Kosten- und Leistungsrechnung in Krankenhäusern

Здесь есть возможность читать онлайн «Björn Maier - Kosten- und Leistungsrechnung in Krankenhäusern» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Kosten- und Leistungsrechnung in Krankenhäusern

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Kosten- und Leistungsrechnung in Krankenhäusern: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Kosten- und Leistungsrechnung in Krankenhäusern»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Kosten- und Leistungsrechnung in Krankenhäusern — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Kosten- und Leistungsrechnung in Krankenhäusern», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

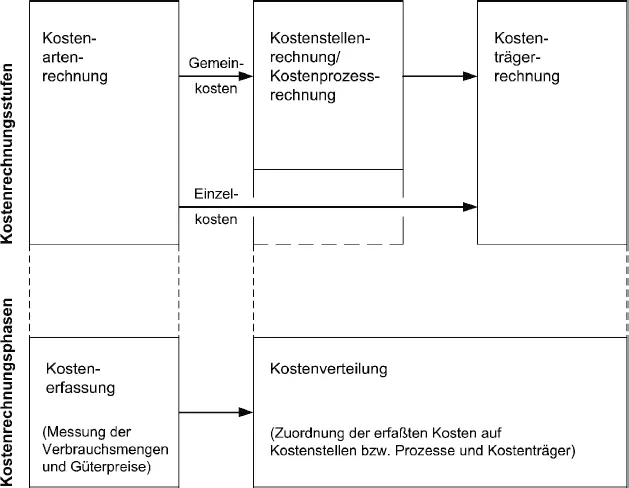

Die Teilgebiete bzw. Stufen der Kosten- und Leistungsrechnung ergeben sich aus den Antworten auf drei Fragen hinsichtlich der Kostenentstehung: 54

Welche? Kostenartenrechnung

Wo? Kostenstellenrechnung

Wofür? Kostenträgerrechnung

Die Kostenartenrechnung erfasst alle im Laufe einer Periode angefallenen bzw. anfallenden Kosten.

In der Kostenstellenrechnung werden die einzelnen Kostenarten den Leistungsbereichen (Kostenstellen) zugeordnet, in denen sie entstehen.

Kostenarten- und Kostenstellenrechnung werden häufig unter dem Oberbegriff Betriebsabrechnung zusammengefasst.

In der Kostenträgerrechnung als letzter Stufe der Kostenrechnung werden die anfallenden Kosten auf die Kostenträger verteilt, nachdem sie in der Kostenartenrechnung erfasst und in der Kostenstellenrechnung auf die Endkostenstellen weiterverrechnet worden sind. Die Kostenträgerrechnung zeigt, wofür die Kosten in den verschiedenen Kostenstellen entstanden sind.

Die Kostenträgerrechnung kann eine Periodenrechnung sein. Diese Kostenträgerzeitrechnung stellt die in einer Rechnungsperiode angefallenen Kostenträgerkosten den Leistungswerten (Erlösen) der Kostenträger gegenüber oder ermittelt in einer Stückrechnung (Kalkulation im engeren Sinne) die Kosten je Leistungseinheit.

Die Kostenermittlung in den Stufen Kostenarten, Kostenstellen und Kostenträgerrechnung erfolgt rechnungstechnisch in den Phasen Kostenerfassung und Kostenverteilung. Diesen Zusammenhang macht die folgende Abbildung deutlich (  Abb. 3). 55

Abb. 3). 55

Abb. 3: Stufen und Phasen der Kostenrechnung

Diese Darstellung der Kostenerfassung und Kostenverteilung in den Kostenrechnungsstufen Kostenartenrechnung, Kostenstellenrechnung und Kostenträgerrechnung sieht die in Industrie und Handel übliche Zurechnung von Kostenträgereinzelkosten vor. Im Krankenhaus werden prinzipiell alle Kosten über die Kostenstellenrechnung geleitet. Das ergibt sich aus den Bestimmungen des § 8 KHBV und der Bedeutung der kostenstellenbezogenen Kostenkontrolle im Krankenhaus.

54Vgl. Schmalenbach, E.: a. a. O., S. 14, Haberstock, L. bearbeitet von Breithecker, V.: Kostenrechnung 1, Berlin 2005, S. 8–10

55Entnommen aus: Schweitzer, M., Küpper, H.-U.: Systeme der Kosten- und Erlösrechnung, 11. Aufl., München 2016, S. 27

4 Prinzipien der Kostenzuordnung, Kosten- und Erlösverteilung

Eine elementare Frage der Kostenrechnung ist, welche Kosten einem Kalkulationsobjekt zugeordnet werden sollen bzw. dürfen, sei es einer Kostenstelle oder einem Kostenträger.

Als Grundprinzip der Kostenzuordnung wird allgemein das Verursachungsprinzip genannt, demzufolge einem Kalkulationsobjekt nur die Kosten zugeordnet werden dürfen, die es verursacht hat. Eine Erklärung des Verursachungsprinzips durch das Wort »verursachen«, ist weder in der Theorie noch in der Praxis hilfreich. Hummel/Männel sprechen in diesem Zusammenhang von einer »pseudonormativen Leerformel«. 56

Gesucht sind also klare Regeln, die auf einen nachweisbaren Zusammenhang zwischen Leistungserbringung und Kostenentstehung abstellen, und die auf nicht beweisbare Annahmen verzichten und so sicherstellen, dass die Kostenrechnung die betrieblichen Realitäten unverfälscht abbildet.

In diesem Zusammenhang sind zunächst zwei Interpretationen bzw. Konkretisierungen des Verursachungsprinzips zu nennen: das Kausalprinzip und das Finalprinzip.

Das Kausalprinzip als Prinzip von Ursache und Wirkung wird in der Weise interpretiert, dass Kosten durch Leistungen verursacht werden. Diese Interpretation ist deswegen falsch bzw. unzulässig, weil die Ursache (Kostenentstehung) der Wirkung (Leistungserstellung) zeitlich vorausgeht. Insofern stellen die Kosten die Ursache und die Leistungen die Wirkung bei der kausalen Interpretation des Verursachungsprinzips dar. 57

Eine Finalbeziehung (Mittel-Zweck-Beziehung) zwischen zwei Größen ist dann gegeben, wenn die eine Größe um der anderen willen bewusst in Kauf genommen wird. Übertragen auf die Probleme der Kostenrechnung bzw. auf die Beziehung zwischen Kosten und Leistungen, bedeutet das, dass einer Leistung die Kosten zugerechnet werden können bzw. müssen, die um dieser Leistung willen bewusst in Kauf genommen werden. 58

Während einige Autoren im Finalprinzip ein einheitliches Prinzip für die Kostenermittlung und die Kostenzurechnung sehen, stellt es für andere eine unzureichende Erklärung bzw. Interpretation des Verursachungsprinzips dar. Dies vor allem deswegen, weil Kosten bereits entstehen, wenn die Entscheidung über die Erstellung von Leistungen getroffen wird und nicht erst mit Aufnahme der Leistungserstellung selbst. Dieser Gedanke ist die Grundlage des von Riebel formulierten Identitätsprinzips, das er aus seinem entscheidungsorientierten Kostenbegriff ableitet. Für ihn sind Entscheidungen die eigentlichen Kalkulationsobjekte. Kosten sind deswegen die mit der Entscheidung über das betrachtete Objekt ausgelösten Ausgaben. 59

Ursache für die Entstehung von Kosten und Leistungen ist demnach »… jene Entscheidung, die sowohl den Güterverbrauch als auch die Leistungsentstehung auslöst. Kosten und Leistungen sind gekoppelte Wirkungen derselben (identischen) Entscheidung. Die Verklammerung von Kosten und Leistungen über einen nachweisbaren gemeinsamen dispositiven Ursprung liefert die Begründung für die Kostenzurechnung.« 60

Ausgehend von einem bestehenden Betrieb werden durch Entscheidungen Änderungen der Kosten ausgelöst. Das Abstellen auf Kostenänderungen basiert auf einem alten Denkansatz der Wirtschaftswissenschaften, der Marginalanalyse, und erhält als Marginalprinzip für die Kosten- und Leistungsrechnung erhebliche Bedeutung. Es verlangt, »… einem Kalkulationsobjekt stets genau jene Kosten und Erlöse zuzurechnen, die durch die Existenz dieses Kalkulationsobjektes zusätzlich ausgelöst werden (wurden) und die bei Nichtexistenz dieses Kalkulationsobjektes überhaupt nicht angefallen wären, also vollständig vermieden worden bzw. entgangen wären.« 61

Da die Betrachtung zusätzlicher Kosten und zusätzlicher Erlöse auf relevante Größen abstellt, wird in diesem Zusammenhang auch vom Relevanzprinzip gesprochen. 62

Auf die enge Beziehung zwischen Identitätsprinzip und Marginalprinzip weist Hummel hin. Während das Identitätsprinzip zum Ausdruck bringt, dass Kosten und Erlöse die gekoppelte Wirkung einer identischen Entscheidung sind, erklärt das Marginalprinzip, wie das Umsetzen von Entscheidungen in Aktivitäten zusätzliche Kosten und Erlöse auslöst. 63

Auch dem Identitätsprinzip als schlüssige Interpretation des Verursachungsprinzips sind bei der Kostenzurechnung auf Kalkulationsobjekte Grenzen gesetzt, d. h., die Zurechnungsmöglichkeit ist abhängig von der Definition des Kalkulationsobjektes.

Dieser Sachverhalt führt zum Aufbau von Bezugsgrößenhierarchien. 64 Damit wird erreicht, dass jede Kostenart an irgendeiner Stelle des Betriebes als Einzelkosten erfasst werden kann. Gleiches gilt hinsichtlich der Kostenträger (einzelne Leistung, Leistungsart, Leistungsgruppe, gesamtes Leistungsprogramm).

Der Hinweis auf die Bezugsgrößenhierarchien macht deutlich, dass mit dem Verursachungsprinzip eine Verrechnung aller Kosten auf die einzelnen Leistungen nicht möglich ist. Will man also eine derartige vollständige Kostenverrechnung erreichen, so ist das Verursachungsprinzip durch andere Prinzipien der Kostenzuordnung bzw. Kostenverrechnung zu ergänzen. Diese Kostenanlastungsprinzipien 65 sind das Durchschnittsprinzip, insbesondere in Form des Leistungsentsprechungsprinzips, und das Kostentragfähigkeitsprinzip.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Kosten- und Leistungsrechnung in Krankenhäusern»

Представляем Вашему вниманию похожие книги на «Kosten- und Leistungsrechnung in Krankenhäusern» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Kosten- und Leistungsrechnung in Krankenhäusern» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.