Björn Maier - Kosten- und Leistungsrechnung in Krankenhäusern

Здесь есть возможность читать онлайн «Björn Maier - Kosten- und Leistungsrechnung in Krankenhäusern» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Kosten- und Leistungsrechnung in Krankenhäusern

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Kosten- und Leistungsrechnung in Krankenhäusern: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Kosten- und Leistungsrechnung in Krankenhäusern»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Kosten- und Leistungsrechnung in Krankenhäusern — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Kosten- und Leistungsrechnung in Krankenhäusern», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Die Istkostenrechnung wird am Ende einer Rechnungsperiode erstellt und dient als Ergebnisrechnung dem Ausweis des tatsächlichen Erfolges sowie als Nachkalkulation der nachträglichen Ermittlung der Selbstkosten der einzelnen Krankenhausleistungen. Hauptzweck der Istkostenrechnung ist die Feststellung der effektiven Kosten einer Kostenstelle oder eines Kostenträgers. Für eine Kostenplanung ist sie aufgrund des Istcharakters ihrer Zahlenwerte ungeeignet und ermöglicht keine effiziente und effektive Ressourcensteuerung. Aus diesem Grund ist sie um weitere Ansätze zu ergänzen.

5.2.2 Normalkostenrechnung

Der Normalkostenrechnung liegen Durchschnittswerte der Vergangenheit zugrunde. Dabei kann die Durchschnittsbildung (Normalisierung) für die Preise und/oder die Mengen erfolgen und die inzwischen eingetretenen oder prognostizierten Veränderungen der Kosteneinflussfaktoren (z. B. Lohn- und Gehaltserhöhungen) berücksichtigen. In diesem Zusammenhang spricht man von Normalkostensätzen, die als Mittelwerte aus den Istkosten und Beschäftigungen vergangener Perioden abgeleitet werden 73 .

Die Kostennormalisierung erleichtert und beschleunigt die Abrechnungsarbeit und schaltet die Zufallsschwankungen der Kosteneinflussfaktoren aus. Die Normalkostenrechnung bietet Ansatzpunkte für eine Wirtschaftlichkeitskontrolle, indem die Abweichungen zwischen Normal- und Istkosten analysiert werden.

Die Normalkostenrechnung kann als starre und flexible Rechnung durchgeführt werden.

Die starre Normalkostenrechnung weist die Kosten für eine (geplante) Beschäftigung aus und trennt die geplanten Kosten nicht in fixe und variable Kosten.

Werden die Einflüsse von Beschäftigungsschwankungen auf die Kostenhöhe berücksichtigt, so spricht man von einer flexiblen Normalkostenrechnung. Die flexible Normalkostenrechnung ermöglicht eine differenziertere Kostenkontrolle.

5.2.3 Plankostenrechnung

Bei der Plankostenrechnung werden Kostenvorgaben auf der Basis von zukunftsorientierten Planzahlen vorgenommen, die das künftige wirtschaftliche Geschehen widerspiegeln. Hierbei werden im Voraus die Verbrauchsmengen und die Preise aller Kostengüter geplant und daraus die Plankosten abgeleitet. Die Plankosten werden also für eine zukünftige Abrechnungsperiode in einer Vorausrechnung erfasst.

Plankosten geben an, mit welchen Kostenbeträgen die Krankenhausleistungen erbracht werden können und sind damit auch ein Instrument der betrieblichen Steuerung. Sie werden aufgrund von Erfahrungen oder analytisch und damit unter Beachtung der Kosteneinflussgrößen 74 gewonnen.

Nach Ablauf der Abrechnungsperiode werden die geplanten Kosten den Istkosten gegenübergestellt, und es werden in einer Nachrechnung die Abweichungen zwischen Plan- und Istkosten ermittelt und die Wirtschaftlichkeit kontrolliert. Aus der Analyse der Abweichungen werden Erkenntnisse für die Steuerung und Rationalisierung des Krankenhausprozesses gewonnen. Somit ist die Plankostenrechnung ein wichtiges Führungsinstrument, das auch der Überwachung der krankenhausbetrieblichen Zielerreichung dient. Für Dispositions- und Kontrollaufgaben ist der Ausbau der Istkostenrechnung zu einer Plankostenrechnung erforderlich, die außer den Plankosten auch die Planleistungen umfasst.

Als Hauptformen können die starre und die flexible Plankostenrechnung unterschieden werden.

Bei der starren Plankostenrechnung werden die Plankosten für eine bestimmte Planbeschäftigung der Abrechnungsperiode konstant (starr) gehalten, unabhängig davon, ob sich wesentliche Plandaten ändern (z. B. Bettenauslastung, Anzahl der diagnostischen und therapeutischen Leistungen). Die Plankosten können somit erheblich von den Istkosten abweichen. Dadurch wird die Aussagefähigkeit beeinträchtigt.

Wenn eine Abhängigkeit der Kosten von der Beschäftigung kaum gegeben ist oder nicht gemessen werden kann, hat eine starre Kostenplanung als Planungs- und Kontrollinstrument ebenfalls eine Steuerungsfunktion. Diese starre Kostenplanung, die sich dann auf die Kostenstelle bezieht, vollzieht sich in der Budgetkostenrechnung.

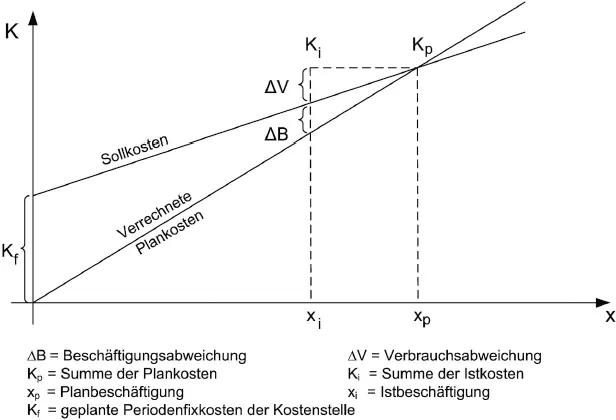

Bei der flexiblen Plankostenrechnung (  Abb. 4) werden sich ändernde Beschäftigungsgrade berücksichtigt. Die Plankosten, die für die jeweilige Istbeschäftigung bestimmt werden, werden als Sollkosten bezeichnet, die Vorgabecharakter haben.

Abb. 4) werden sich ändernde Beschäftigungsgrade berücksichtigt. Die Plankosten, die für die jeweilige Istbeschäftigung bestimmt werden, werden als Sollkosten bezeichnet, die Vorgabecharakter haben.

Abb. 4: Soll- und Plankostenkurven auf der Basis von Vollkosten in einer flexiblen Plankostenrechnung

Zur Bestimmung der Sollkosten ist eine Trennung der Kosten in fixe und variable Bestandteile notwendig, wobei die fixen Kosten in voller Höhe in die Sollkosten eingehen, während die variablen Kosten nur mit dem Anteil berücksichtigt werden, der durch die Istbeschäftigung verursacht wird.

Durch den Vergleich von Istkosten und Sollkosten, dem Soll-/Istvergleich, ist eine wirksame Kostenkontrolle nach Kostenstellen und Kostenarten möglich ( Abb. 4).

Dabei werden die Kostenabweichungen in Preisabweichungen, Verbrauchsabweichungen und Beschäftigungsabweichungen aufgespalten. 75

Eine sehr wichtige Zielsetzung der flexiblen Plankostenrechnung ist die Intensivierung der Wirtschaftlichkeitskontrolle.

5.3 Vollkostenrechnung und Teilkostenrechnung

Unabhängig davon, ob in einer Kostenrechnung Ist-, Normal- oder Plankosten verrechnet werden, können entweder alle anfallenden Kosten oder nur ein Teil der Kosten auf Kalkulationsobjekte, insbesondere Kostenträger, verrechnet werden. Danach unterscheidet man Vollkostenrechnungen und Teilkostenrechnungen.

Die Differenzierung in Voll- und Teilkostenrechnung bedeutet bei einer zeitraumbezogenen Erfolgsrechnung, dass den »Vollkosten« sämtliche Erlöse gegenübergestellt werden und als Differenz ein Nettoergebnis ausgewiesen wird (Nettoergebnisrechnung).

Die Gegenüberstellung von Erlösen und Teilkosten führt demgegenüber zu einem Bruttoergebnis, welches um die nicht verrechneten Kosten zu vermindern ist, um ein Nettoergebnis zu erhalten.

Der Haupteinwand gegen die Vollkostenrechnung besteht darin, dass sie Kosten auf Kostenträger verrechnet werden, die nach dem Verursachungsprinzip nicht zurechenbar sind. Das bedeutet, dass bei der Kostenverrechnung das Verursachungsprinzip durch das Durchschnittsprinzip bzw. das Kostentragfähigkeitsprinzip ergänzt wird.

Eine auf diese Weise vorgenommene Verrechnung von fixen Kosten, insbesondere fixen Gemeinkosten, kann zu falschen unternehmerischen Entscheidungen führen, da sich die Kostenbetrachtung nicht auf relevante Kosten beschränkt.

Ausgehend von der Kritik an der Vollkosten- bzw. Nettoergebnisrechnung, haben sich Teilkostenrechnungen bzw. Bruttoergebnisrechnungen im Wesentlichen in zwei Formen entwickelt: als Grenzkostenrechnung sowie als Einzelkosten- und Deckungsbeitragsrechnung.

Die Grenzkostenrechnung, ausgehend vom amerikanischen Sprachgebrauch auch als direct costing bezeichnet, trennt die Gesamtkosten in beschäftigungsfixe und beschäftigungsvariable Kosten. Nur die variablen Kosten, im System des direct costing als proportionale Kosten interpretiert, werden den einzelnen Leistungen zugerechnet, die fixen Kosten bleiben als Kostenblock unverteilt.

Bei der Verbindung von Grenzkostenrechnung und Plankostenrechnung spricht man von Grenzplankostenrechnung. Wie in der folgenden Abbildung gezeigt wird, stimmen in der Grenzplankostenrechnung die proportionalen Sollkosten mit den verrechneten Plankosten überein, so dass die Beschäftigungsabweichung, die in der Plankostenrechnung auf Vollkostenbasis auftritt, entfällt ( Abb. 5).

Интервал:

Закладка:

Похожие книги на «Kosten- und Leistungsrechnung in Krankenhäusern»

Представляем Вашему вниманию похожие книги на «Kosten- und Leistungsrechnung in Krankenhäusern» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Kosten- und Leistungsrechnung in Krankenhäusern» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.