Björn Maier - Kosten- und Leistungsrechnung in Krankenhäusern

Здесь есть возможность читать онлайн «Björn Maier - Kosten- und Leistungsrechnung in Krankenhäusern» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Kosten- und Leistungsrechnung in Krankenhäusern

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Kosten- und Leistungsrechnung in Krankenhäusern: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Kosten- und Leistungsrechnung in Krankenhäusern»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Kosten- und Leistungsrechnung in Krankenhäusern — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Kosten- und Leistungsrechnung in Krankenhäusern», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Zum Güterverbrauch zählt nicht nur der Verbrauch an Roh-, Hilfs- und Betriebsstoffen, sondern auch die Nutzung von Betriebsmitteln, die Inanspruchnahme von Dienstleistungen sowie die Entrichtung öffentlicher Abgaben.

(2) Leistungsbezogenheit

Nicht jeder Güterverbrauch stellt Kosten dar, sondern nur der Güterverbrauch, der im Zusammenhang mit der Erstellung betrieblicher Leistungen anfällt, d. h. der Leistungen, die in Erfüllung des Sachzieles des Betriebes erbracht werden.

(3) Bewertung

Durch die Bewertung werden aus Mengengrößen Geldgrößen (Wertgrößen). Wie die Bewertung zu erfolgen hat (z. B. Anschaffungspreise, Wiederbeschaffungspreise, Festpreise), richtet sich nach dem Zweck der Rechnung. »Die völlige Offenheit des die Menge bewertenden Preisansatzes« 24 ist charakteristisch für den wertmäßigen Kostenbegriff.

Häufig wird die den Kosten gegenüberstehende Rechengröße als Leistung bezeichnet.

Der Leistungsbegriff wird jedoch nicht ausschließlich wertmäßig, sondern auch mengenmäßig gebraucht. 25

Die Leistungsrechnung im Krankenhaus ist in erster Linie eine Mengenrechnung. Der Begriff der Leistung wird daher im Folgenden im Sinne von Mengenleistung gebraucht. Für die Wertleistung 26 wird der Begriff Erlös benutzt 27 .

Die Begriffe Kosten und Leistungen (Erlös) sind Begriffe des internen Rechnungswesens oder, wie Kosiol sagt, der kalkulatorischen Rechnung, 28 bei der Realgüterbewegungen im Vordergrund stehen. Diese Begriffe sind abzugrenzen von Begriffen der pagatorischen Rechnung, die auf die Erfassung von Zahlungsströmen abstellt. 29 Bei den von den »Kosten« abzugrenzenden Begriffen handelt es sich um:

• Auszahlungen, Ausgaben, Aufwand.

Vom Begriff der Leistung (Erlös) sind zu trennen:

• Einzahlungen, Einnahmen, Ertrag.

Auszahlungen und Einzahlungen betreffen den Abfluss bzw. Zufluss liquider Mittel. Ausgaben und Einnahmen umfassen zusätzlich Kreditvorgänge. Entsprechend gelten folgende Beziehungen:

Ausgabe = Auszahlung + Forderungsabgang + Schuldenzugang Einnahme = Einzahlung + Forderungszugang + Schuldenabgang

Aufwand ist ein zentraler Begriff der Finanzbuchführung.

»Der Aufwand eines bestimmten Zeitabschnittes stellt sich als periodisierte, erfolgswirksame Ausgabe dar. Er ist der Wertverzehr oder der Wertverbrauch einer bestimmten Abrechnungsperiode, der in der Finanz- und Geschäftsbuchhaltung erfasst und am Jahresende in der Gewinn- und Verlustrechnung ausgewiesen wird.« 30

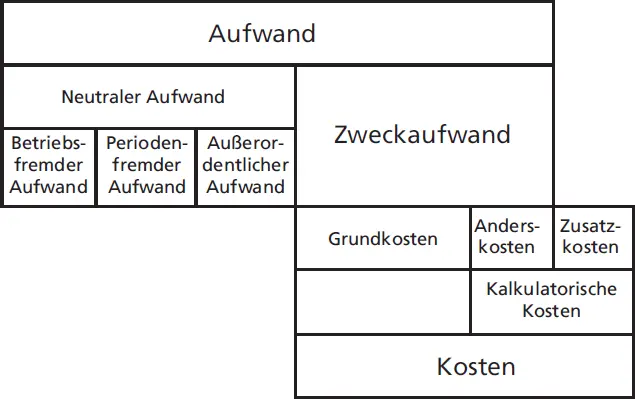

Der größte Teil der Aufwendungen fällt im Zusammenhang mit der Erfüllung des Betriebszweckes an. Es handelt sich um Zweckaufwand, der von der Aufwandsrechnung unmittelbar als Grundkosten in die Kostenrechnung übernommen werden kann.

Keinen Kostencharakter haben die so genannten neutralen Aufwendungen. Es handelt sich dabei um

• betriebsfremde Aufwendungen, d. h. Aufwendungen, die nicht den Betriebszweck betreffen

• außerordentliche Aufwendungen, die zwar im Zusammenhang mit dem Betriebszweck entstehen, wegen ihrer außerordentlichen Höhe oder ihres Anfalls in schwankender Höhe die Aussagefähigkeit der Erfolgsrechnung beeinträchtigen, wenn sie in ihrer tatsächlichen Höhe erfasst und berücksichtigt werden

• periodenfremde Aufwendungen, die frühere Perioden betreffen und deswegen die Erfolgsrechnung der laufenden Periode nicht beeinträchtigen sollen

Nach der bisherigen Betrachtung ist der Aufwand gegenüber den Kosten der umfassendere Begriff.

Diese Aussage wird relativiert, wenn man berücksichtigt, dass es Kosten gibt, die nicht gleichzeitig Aufwand darstellen, weil sie nicht von Ausgaben oder von Ausgaben in abweichender Höhe begleitet sind.

Diese (kalkulatorischen) Kosten dienen dazu, die in der Kostenrechnung anzusetzenden Werte zu normalisieren (Anderskosten) und Betriebe kostenrechnerisch vergleichbarer zu machen (Zusatzkosten). Ersteres betrifft abweichende Wertansätze für in der Finanzbuchführung verarbeitete Aufwendungen, z. B. Abschreibungen und/oder bestimmte außerordentliche Aufwendungen. Letzteres bezieht sich insbesondere auf kalkulatorische Eigenkapitalzinsen, kalkulatorische Eigenmiete und kalkulatorischen Unternehmerlohn, denen keine Aufwendungen gegenüberstehen.

Soweit im Krankenhaus entstehende Kosten durch Budget und Pflegesätze gedeckt werden, sind sie »aus der Buchführung nachprüfbar herzuleiten«. 31

Diese Formulierung macht deutlich, dass Kosten im Sinne des Krankenhausfinanzierungsgesetzes Zweckaufwand (= Grundkosten) bzw. pagatorische Kosten darstellen. 32 Diese Aussage schließt jedoch nicht aus, für Zwecke der Betriebssteuerung und Kontrolle auch von einem anderen (wertmäßigen) Kostenbegriff auszugehen. 33 Die Abgrenzung von Kosten und Aufwand zeigt die folgende Abbildung (  Abb. 2).

Abb. 2).

Abb. 2: Abgrenzung von Kosten und Aufwand

Die in der Erfolgsrechnung der Finanzbuchführung dem Aufwand gegenüberstehende Größe ist der Ertrag. Die Abgrenzung zwischen Ertrag und wertmäßiger Leistung erfolgt in gleicher Weise wie die Abgrenzung zwischen Aufwand und Kosten.

23Der wertmäßige Kostenbegriff geht auf Schmalenbach zurück. Für diesen steht der mengenmäßige Güterverbrauch im Vordergrund. Die Bewertung der leistungsbezogenen Verbräuche hat sich am Rechnungszweck zu orientieren, der den Wertansatz bestimmt. Vgl. Schmalenbach, E.: Kostenrechnung und Preispolitik, 8. Aufl., Köln, Opladen 1963, S. 15ff. Im Gegensatz dazu stehen beim pagatorischen Kostenbegriff von Koch die leistungsbezogenen Ausgaben im Vordergrund. Damit entfallen rechnungs-zweckorientierte Wertansätze und das Rechnen mit kalkulatorischen Kosten, insbesondere jenen kalkulatorischen Kosten, denen keinerlei Ausgaben gegenüberstehen, wie z. B. kalkulatorische Zinsen auf das Eigenkapital und kalkulatorischer Unternehmerlohn. Vgl. dazu insbesondere Koch, H.: Zur Diskussion über den Kostenbegriff, in: ZfhF, 10.Jg., (1958), S. 355–365

24Kosiol, E.: Kosten- und Leistungsrechnung, Berlin 1979, S. 27. Kosiol benutzt nicht den Begriff »wertmäßig«. Für ihn gibt es einen allgemeinen Kostenbegriff; die Bezeichnung »wertmäßig« geht seiner Ansicht nach auf Koch zurück, der dem »wertmäßigen« Kostenbegriff seinen »pagatorischen« Kostenbegriff gegenüberstellt, der nach Auffassung Kosiols nichts anderes darstellt als Zweckaufwand, vgl. Kosiol, E.: ebenda, S. 28f.

25Vgl. Schmalenbach, E.: a. a. O., S. 12, Kosiol, E.: Kosten- und Leistungsrechnung, Berlin 1979, S. 13, Hummel, S., Männel, W.: Kostenrechnung Bd. 1, a. a. O., S. 84

26Vgl. Schmalenbach, E.: a. a. O., S. 12

27Der Begriff der wertmäßigen Leistung ist im Allgemeinen umfassender als der Begriff Erlös. Es gilt folgende Beziehung: Leistung = Erlöse + Lagerbestandsveränderungen. Da jedoch im Krankenhaus als Dienstleistungsbetrieb Lagerbestandsveränderungen entfallen, ist die Gleichsetzung von wertmäßiger Leistung und Erlös vertretbar und ein praktikabler Weg, um Wertleistung und Mengenleistung zu unterscheiden.

28Im Gegensatz zur pagatorischen Rechnung, vgl. Kosiol, E.: Kosten- und Leistungsrechnung, a. a. O., S. 5

29Vgl. Hummel, S., Männel, W.: Kostenrechnung Bd. 1, a. a. O., S. 8

30Hummel, S., Männel, W.: Kostenrechnung Bd. 1, a. a. O., S. 69. Der Ausweis in der Gewinn- und Verlustrechnung bedeutet, dass Aufwendungen erfolgswirksame Ausgaben sind. Erfolgsneutrale Ausgaben schlagen sich in der Bilanz nieder.

31§ 8 Abs.1 Nr. 2 KHBV

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Kosten- und Leistungsrechnung in Krankenhäusern»

Представляем Вашему вниманию похожие книги на «Kosten- und Leistungsrechnung in Krankenhäusern» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Kosten- und Leistungsrechnung in Krankenhäusern» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.