Björn Maier - Kosten- und Leistungsrechnung in Krankenhäusern

Здесь есть возможность читать онлайн «Björn Maier - Kosten- und Leistungsrechnung in Krankenhäusern» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Kosten- und Leistungsrechnung in Krankenhäusern

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Kosten- und Leistungsrechnung in Krankenhäusern: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Kosten- und Leistungsrechnung in Krankenhäusern»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Kosten- und Leistungsrechnung in Krankenhäusern — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Kosten- und Leistungsrechnung in Krankenhäusern», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

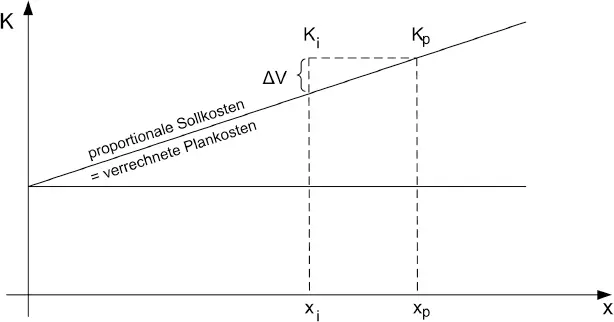

Abb. 5: Soll- und Plankostenkurven auf Teilkostenbasis (Grenzplankostenrechnung)

Das Hauptproblem der Grenzkostenrechnung ist die sachgerechte Aufspaltung der Kosten in fixe und variable Kostenelemente. 76

Die Einzelkosten- und Deckungsbeitragsrechnung beschränkt sich auf das Verrechnen von Einzelkosten. Durch das Bilden von Bezugsgrößenhierarchien wird es möglich, den Anteil der als Einzelkosten verrechneten Kosten sukzessive zu erhöhen und alle Kosten an einer Stelle als Einzelkosten zu verrechnen. 77

Beim Vergleich von Vollkostenrechnungen und Teilkostenrechnungen ist auf eines noch deutlich hinzuweisen. Ebenso wenig wie eine Plankostenrechnung ohne Istkosten möglich ist, verzichtet eine Teilkostenrechnung auf die Erfassung eines Teils der Kosten. Verzichtet wird lediglich auf eine Zuordnung der Kosten auf Kalkulationsobjekte, die diesen nicht verursachungsgerecht zurechenbar sind. Die übrigen Kosten bleiben wie im Falle der Grenzkostenrechnungen als »Block« stehen oder werden stufenweise, wie bei der Einzelkosten- und Deckungsbeitragsrechnung, verrechnet.

Die Auswahl des für einen bestimmten Betrieb optimalen Kostenrechnungssystems orientiert sich am Rechnungszweck und den technisch-organisatorischen Betriebsgegebenheiten sowie den rechtlichen Rahmenbedingungen. 78

Soweit die Kosten- und Leistungsrechnung mehrere Rechnungszwecke zu erfüllen hat, bedeutet das auch die Verwendung mehrerer bzw. kombinierter Kostenrechnungssysteme sowie die Verwendung unterschiedlicher Wertansätze für die eingesetzten Produktionsfaktoren. 79 Dies gilt auch für die in Krankenhäusern anzuwendenden Kostenrechnungssysteme.

Da im Krankenhaus alle Kosten über die Kostenstellenrechnung geleitet werden, eine direkte Zuordnung von Kosten auf Kostenträger unter Umgehung der Kostenstellenrechnung also nicht vorgesehen ist, verzichtet die Teilkostenrechnung im Krankenhaus auf eine Verrechnung von Kosten innerhalb des Kostenstellensystems 80 . Das bedeutet

• Kostenträgerrechnung,

• Wirtschaftlichkeitskontrolle und

• Steuerung des betrieblichen Geschehens

erfolgen bei einer Teilkostenrechnung auf Basis der Kostenstelleneinzelkosten.

72Vgl. Haberstock, L. bearbeitet von Breithecker, V.: Kostenrechnung I, Berlin 2005, S. 172 und S. 177 ff. und  Kap. III 3

Kap. III 3

73Vgl. Kilger, W.: Flexible Plankostenrechnung und Deckungsbeitragsrechnung, 13. Aufl., Wiesbaden 2012, S. 39f.

74Zu den Kosteneinflussgrößen Kap. IV 2.1.2

75 Kap. IV 3

76Hierzu und zu weiteren Kritikpunkten vgl. Hummel, S., Männel, W.: Kostenrechnung Bd. 2, 4. Aufl., Wiesbaden 1993, S. 42ff.

77Zur Einzelkosten- und Deckungsbeitragsrechnung vgl. insbesondere Riebel, P.: Einzelkosten- und Deckungsbeitragsrechnung, a. a. O., S. 35ff. und Hummel, S., Männel, W.: Kostenrechnung Bd. 2, a. a. O., S. 49ff.

78Vgl. Hummel, S., Männel, W.: Kostenrechnung Bd. 1, a. a. O., S. 45

79Vgl. Schweitzer M, Küpper H.-U.: Systeme der Kosten- und Erlösrechnung, a. a. O., S. 46ff.

80 Kap. IV 2.2.4

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

Интервал:

Закладка:

Похожие книги на «Kosten- und Leistungsrechnung in Krankenhäusern»

Представляем Вашему вниманию похожие книги на «Kosten- und Leistungsrechnung in Krankenhäusern» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Kosten- und Leistungsrechnung in Krankenhäusern» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.