Björn Maier - Kosten- und Leistungsrechnung in Krankenhäusern

Здесь есть возможность читать онлайн «Björn Maier - Kosten- und Leistungsrechnung in Krankenhäusern» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Kosten- und Leistungsrechnung in Krankenhäusern

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Kosten- und Leistungsrechnung in Krankenhäusern: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Kosten- und Leistungsrechnung in Krankenhäusern»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Kosten- und Leistungsrechnung in Krankenhäusern — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Kosten- und Leistungsrechnung in Krankenhäusern», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

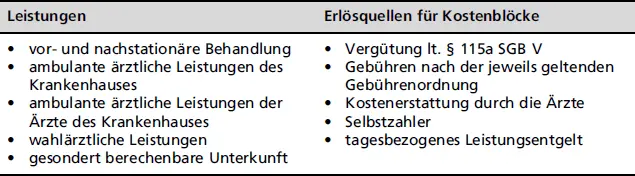

Welche Kosten des Krankenhauses zu den Kosten der allgemeinen Krankenhausleistungen gehören und durch die stationäre Krankenhausfinanzierung gedeckt sind regeln die gesetzlichen und verordnungsmäßigen Grundlagen der einzelnen Bereiche. Grundsätzlich nicht durch die Fallpauschalen bzw. Zusatzentgelte oder die Vergütung durch § 17d LHG gedeckt sind folgende Kosten des Krankenhauses:

• die Kosten der vor- und nachstationären Behandlung,

• Kosten der ambulanten Leistungen des Krankenhauses,

• die Kosten für im Krankenhaus erbrachte ambulante ärztliche Leistungen von Ärzten des Krankenhauses,

• die Kosten wahlärztlicher Leistungen,

• die Kosten sonstiger Wahlleistungen, insbesondere die Kosten für gesondert berechenbare Unterkunft.

Die Deckung der Kosten durch Erlöse dieser Leistungen ist wie folgt geregelt (  Tab. 1):

Tab. 1):

Tab. 1: Leistungen und Erlösquellen für die einzelnen Kostenblöcke

Der Antrag des Krankenhauses auf medizinisch leistungsgerechte Entgelte für die Krankenhausleistungen erfolgt in Form der Aufstellung der Entgelte und Budgetermittlung (AEB), die als Anlage 1 Bestandteil des Krankenhausentgeltgesetzes ist.

Nach dem Wegfall des Selbstkostendeckungsprinzips 20 kommt es bei der Leistungsvergütung nicht mehr primär auf die Kosten des einzelnen Krankenhauses an, denn die geforderte Vergütung muss medizinisch leistungsgerecht sein, d. h. ein (unbestimmtes) Krankenhaus muss die Leistung mit dieser Vergütung erbringen können. Bei den Vergütungen durch Fallpauschalen wird diese Leistungsgerechtigkeit unterstellt. Trotz Wegfall des Kostendeckungsprinzips sind die geplanten Kosten des einzelnen Krankenhauses von entscheidender Bedeutung, um in Verbindung mit den zu erwartenden Leistungsvergütungen durch Erlöse das Ausmaß der Kostendeckung und damit der Wirtschaftlichkeit erkennen zu können. Hierbei ist insbesondere zu beachten, dass sich die beantragte Leistungsvergütung in Form der AEB auf die Kosten stationärer Leistungen (Nettoprinzip) beschränkt; d. h. aus den Gesamtkosten des Krankenhauses (Bruttokosten) sind die Nettokosten abzuleiten. 21

Allerdings darf nicht übersehen werden, dass das reine Kostendeckungsprinzip für Krankenhäuser in den letzten Jahren im praktischen Betrieb in den Hintergrund getreten ist. Durch die häufig nur zu unzureichende Finanzierung der Investitionen durch die Bundesländer (Investitionslücke) 22 sind die Krankenhäuser zum Erhalt der Zukunftsfähigkeit Investitionen durch Aufnahme externer Mittel (z. B. Bankkredite) zu finanzieren. Für Zins- und Tilgung dieser Kredite müssen Überschüsse im Bereich der Betriebsmittelfinanzierung erwirtschaftet werden. Dies bedeutet konkret, dass die Erlöse (z. B. aus Fallpauschalen) gemindert um den für die Nettoinvestitionen notwendigen Betrag als Zielkosten für eine »Kostendeckung« angesetzt werden müssen. Nur so bleibt die Zukunftsfähigkeit, aber auch die Kreditfähigkeit des Krankenhauses erhalten.

1Gesetz zur wirtschaftlichen Sicherung der Krankenhäuser und zur Regelung der Krankenhauspflegesätze (Krankenhausfinanzierungsgesetz – KHG) in der Fassung der Bekanntmachung vom 10. April 1991 (BGBl. I S. 886), zuletzt geändert durch Art. 3 des Gesetzes vom 10. Dezember 2021 (BGBl. I S. 5162)

2Verordnung zur Regelung der Krankenhauspflegesätze (Bundespflegesatzverordnung – BPflV) vom 26. September 1994 (BGBl. I S. 2750), zuletzt geändert durch Art. 14 des Gesetzes vom 11. Juli 2021 (BGBl. I S. 2754)

3Gesetz über die Entgelte für voll- und teilstationäre Krankenhausleistungen (Krankenhausentgeltgesetz – KHEntgG) vom 23. April 2002 (BGBl. I S. 1412, 1422), zuletzt geändert durch Art. 6 des Gesetzes vom 11. Juli 2021 (BGBl. I S. 2754)

4Verordnung über die Rechnungs- und Buchführungspflichten von Krankenhäusern (Krankenhausbuchführungsverordnung – KHBV) vom 10.04.1978, zuletzt geändert durch Art. 2 V v. 21.12.2016 I 3076

5Vgl. zu Trägerschaften: www.gesundheitsberichterstattung.de

6Berger, R. Krankenhausstudie 2019

7Vgl. § 4 KHG

8Vgl. Haberstock, L. bearbeitet von Breithecker, V.: Kostenrechnung I., 12. Aufl., Berlin 2005, S. 3

9Zum Grundprinzip »medizinisch leistungsgerechte Entgelte« Kap. III 3.3

10Verordnung über die Rechnungs- und Buchführungspflichten von Krankenhäusern (Krankenhausbuchführungsverordnung-KHBV) vom 10.04.1978, zuletzt geändert durch Art. 2 V v. 21.12.2016 I 3076 in der Fassung der Verordnung zur Neuordnung des Pflegesatzrechts vom 26.09.1994 (BGBl. I S. 2750)

11Vgl. Eichhorn, S.: Krankenhausbetriebslehre. Theorie und Praxis der Krankenhausleistungsrechnung, Bd. 3, Stuttgart 1987, S. 28–31

12Vgl. Eichhorn, S.: Krankenhausbetriebslehre. Theorie und Praxis des Krankenhausbetriebes, Bd.1, 3. Aufl., Stuttgart 1975, S. 12

13Die Marktleistungen werden beschrieben durch die Entgeltformen der Krankenhausleistungen, die Kostenträger im Sinne der Kostenrechnung darstellen ( Kap. III 3.3).

14Zum instrumentalen Charakter des Wirtschaftlichkeitsprinzips vgl. Gutenberg, E.: Grundlagen der Betriebswirtschaftslehre, 1. Bd.: Die Produktion, 22. Aufl., Berlin 1976, S. 457ff.

15§ 19 KHG sieht vor, dass die Deutsche Krankenhausgesellschaft und die Spitzenverbände der gesetzlichen Krankenversicherung Empfehlungen über Maßstäbe und Grundsätze für die Wirtschaftlichkeit der Krankenhäuser, insbesondere für den Personalbedarf und die Sachkosten, erarbeiten.

16Z. B. für den Pflegedienst in Form der Pflege-Personalregelung (PPR), die mit der Änderung der BPflV ihre Verbindlichkeit verloren hat.

17Vgl. § 2 Abs. 1 KHEntgG

18Vgl. § 2 Abs. 1 KHEntgG

19Diese Umstellung wurde ab 2018 mit einer budgetneutralen Phase verpflichtend. Zu den Grundlagen des Systems, vgl. u. a. https://www.g-drg.de/Kalkulation2/Pauschaliertes_Entgeltsystem_Psychiatrie_17d_KHG

20Im Bereich der »Pflege am Bett« ist dieses Prinzip durch das Pflegepersonalstärkungsgesetz (PPSG) teilweise seit 01.01.2020 wieder eingeführt worden.

21 Kap. III 2.2.4.3

22Vgl. dazu u. a. Untersuchung der BDO / DKI (Hrsg.): »Investitionsfähigkeit der deutschen Krankenhäuser« 2015, S. 7

1 Grundbegriffe des betrieblichen Rechnungswesens

In den verschiedenen Teilgebieten des betrieblichen Rechnungswesens wird mit unterschiedlichen ökonomischen Größen gerechnet, die teils übereinstimmende und teils abweichende Inhalte haben und für die sich spezifische Begriffe herausgebildet haben.

Die Begriffe der Kosten- und Leistungsrechnung sind zu definieren und inhaltlich abzugrenzen von den Begriffen des externen Rechnungswesens, insbesondere der Finanzbuchführung.

Kosten sind bewerteter Verzehr von Gütern und Dienstleistungen, der zur Erreichung des Betriebszweckes sowie zur Aufrechterhaltung der erforderlichen Kapazitäten entsteht.

Diese Definition des so genannten wertmäßigen Kostenbegriffes 23 enthält drei Merkmale:

(1) Güterverbrauch

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Kosten- und Leistungsrechnung in Krankenhäusern»

Представляем Вашему вниманию похожие книги на «Kosten- und Leistungsrechnung in Krankenhäusern» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Kosten- und Leistungsrechnung in Krankenhäusern» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.